Дефолты по облигациям – к чему готовиться инвесторам

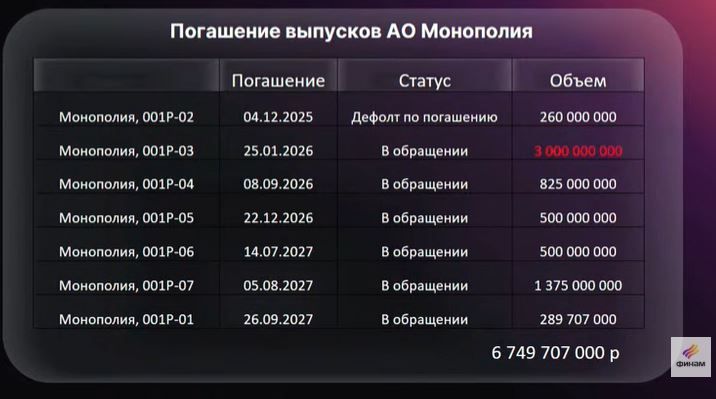

Одна из самых популярных тем на рынке облигаций последних двух недель – дефолты ВДО, уже случившиеся и предстоящие. Пожалуй, самая болезненная новость для многих инвесторов появилась еще 4 декабря, когда компания «Монополия» объявила технический дефолт по своему выпуску облигаций на 260 млн рублей. Причем компания выплатила купон по этому выпуску, но не погасила номинал. Следом за этим рейтинговое агентство АКРА сразу снизила кредитный рейтинг компании до уровня C, поставила статус «Под наблюдением». 18 декабря - финальная дата, когда компания может выйти из технического дефолта.

Настроения на рынке ухудшились под влиянием еще одного технического дефолта, который случился 2 декабря. Компания «Чистая планета» допустила технический дефолт на сумму 2,3 млн рублей, но это - классическое ВДО, то есть со всеми его рисками.

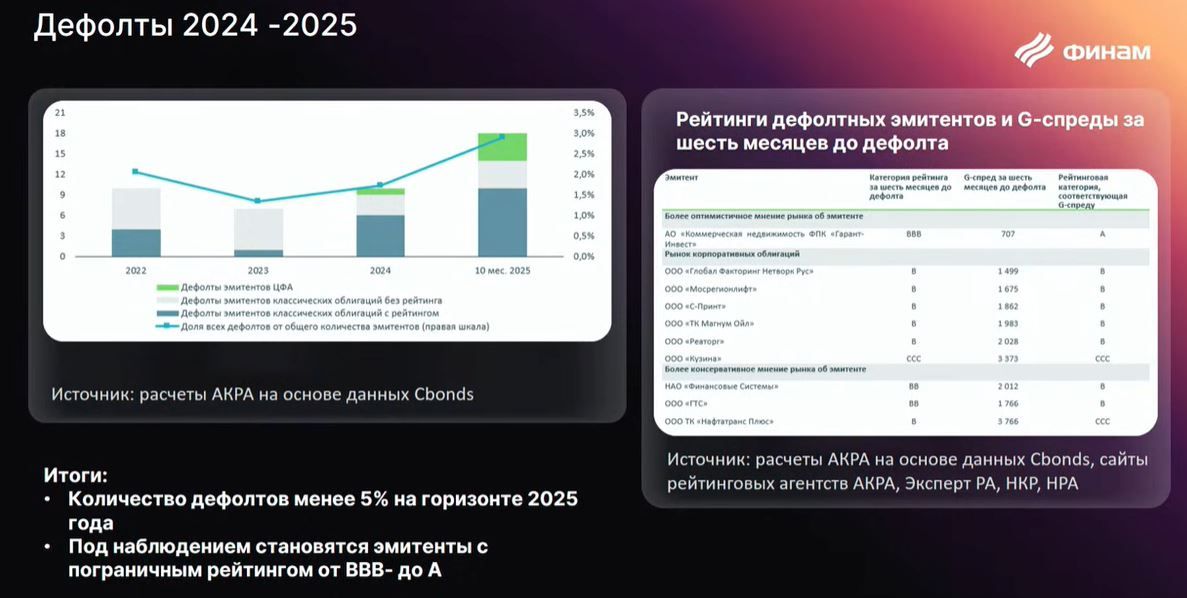

Кейс монополии, конечно, многих инвесторов заставил задуматься - стоит ли держать компании с таким пограничным рейтингом до инвестиционного. Если обратиться к статистике за 2024−2025 год, то мы увидим, что в 2025 году количество дефолтов кратно выросло, но их доля в общем числе эмитентов в принципе составляет примерно 3%. В принципе, это те цифры, которые и ожидались - до 5% на горизонте 2025 года. Но здесь важно учитывать следующее, что если в прошлом году в основном дефолты были в самых низких рейтингах, это B, BB, то сейчас это все перенеслось уже на пограничные рейтинги, т.е. от BBB- до A.

Наверное, многие помнят ситуацию с «Гарант инвестом». Сейчас случился кейс «Монополии»… На этом фоне инвесторы беспокоятся о том, кто будет следующий. И, конечно, многие обратили свое внимание на «Уральскую сталь».

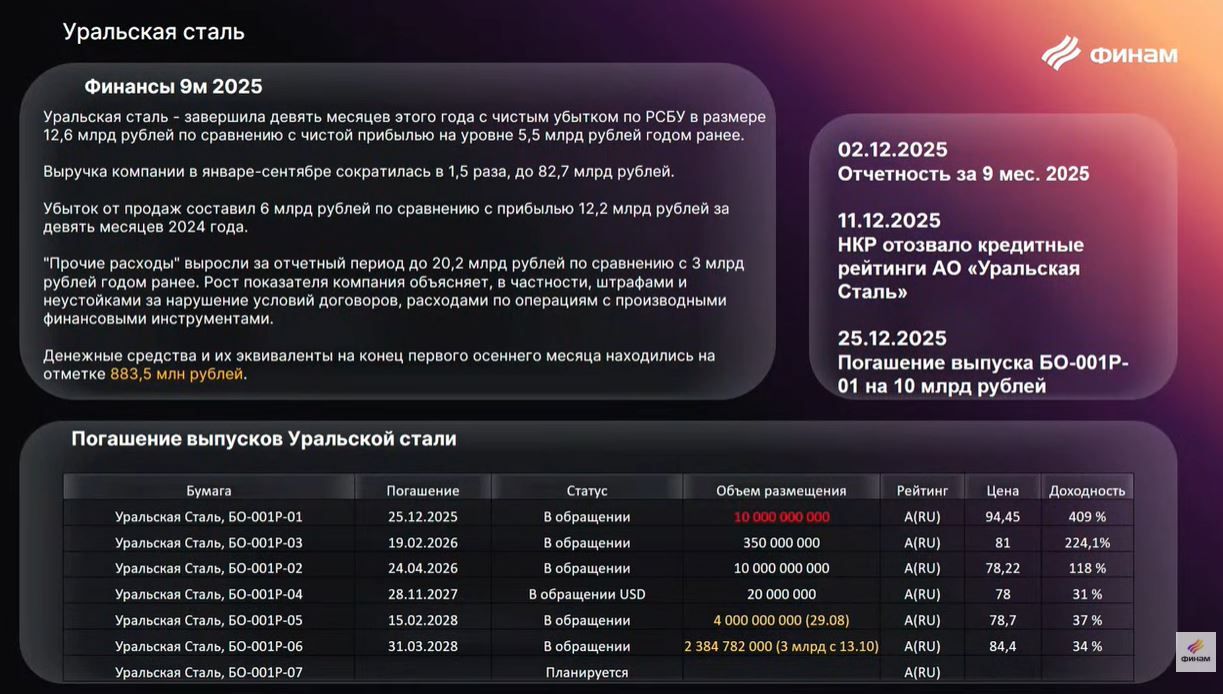

Тем более, что у металлургов все сейчас не очень хорошо складывается. В принципе, «Уральская сталь» это подтверждает. По девяти месяцам у нее убыток, выручка снизилась. В общем, отчет крайне негативный, и все бы ничего, но после публикации этого отчета, 11 декабря, НКР отозвало кредитные рейтинги у «Уральской стали», и инвесторы стали смотреть, а что же там с погашением.

25 декабря у «Уральской стали» планируется погашение выпуска облигации 001P01 на 10 млрд. рублей. По отчетности за 9 месяцев свободных средств у компании менее 1 млрд. рублей. Так что сейчас для инвесторов происходит такая своеобразная лотерея - погасит ли компания свои обязательства.

Но здесь можно еще сказать в пользу «Уральской стали», что не так давно, в августе и в ноябре они разместили 5-й и 6-й выпуски, то есть по 5-у выпуску привлекли 4 млрд рублей, и сейчас 6-й выпуск у них находится до сих пор в размещении с 13 октября, на сегодняшний момент они привлекли еще 2,3 млрд, но погасить им нужно 10 млрд. Поэтому теперь вопрос в том, будет ли погашение? Доходность именно это и показывает, то есть ближайший к погашению выпуск сейчас торгуются с доходностью больше 400%, ну и все последующие доходности также показывают, что инвесторы крайне сомневаются в возможном погашении.

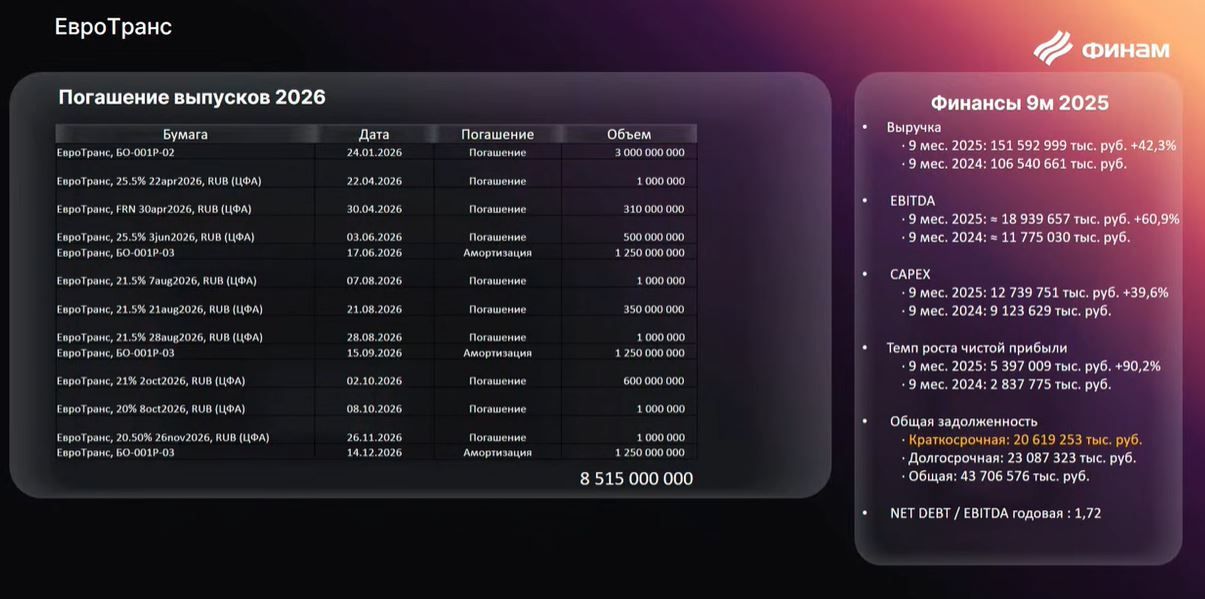

Теперь в фокусе внимания инвесторов другие бумаги, которые уже 2026 году могут оказаться в аналогичной ситуации. Например бумаги «Евротранса», у них в 2026 году погашений на 8,5 миллиардов рублей. Компания показала, в принципе, очень даже неплохой отчет, но многих нервирует их задолженность. То есть у них краткосрочная задолженность 20 миллиардов, в 2026-м году им необходимо погасить выпуски на 8,5 миллиардов, а текущие темпы размещений одни из самых высоких на рынке ВДО, многие обратили на эту компанию внимание.

Какие крупные погашения нас ждут в ближайшее время? Это «Уральская сталь», «М-видео» (10,7 миллиарда рублей будет погашений в следующем году), каршеринг «Руссия», «Евротранс», «Сигежа» и другие (смотрите таблицу) - эти выпуски в скором времени будут рефинансироваться, будут доступны на первичном размещении, поскольку большинство из этих долгов естественно гаситься будут за счет рефинансирования. Компаниям придется давать высокие ставки, потому что все понимают какими могут быть последствия неисполнения обязательств эмитента.

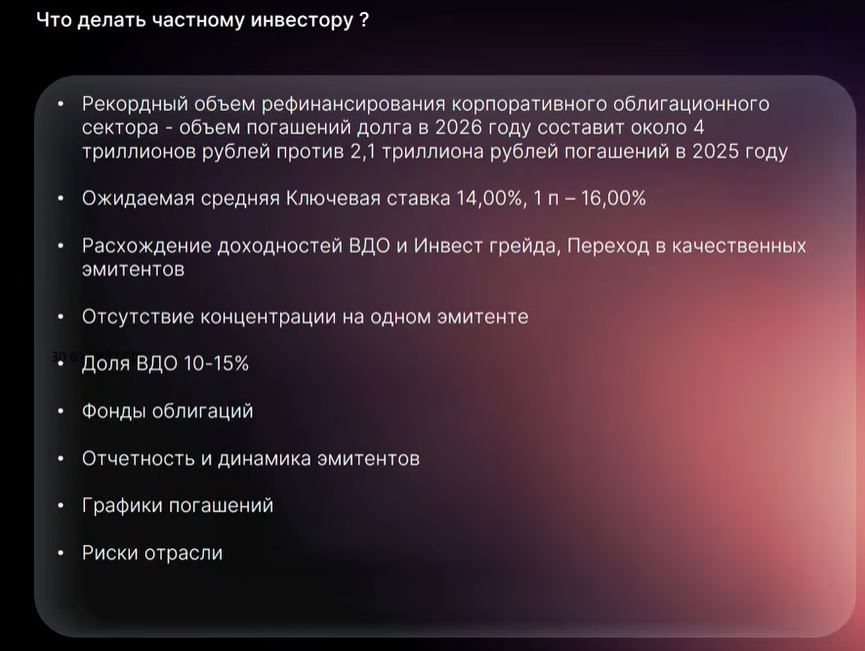

Таким образом, в следующем году ожидается рекордный объем рефинансирования корпоративного облигационного сектора - около 4 триллионов рублей. При том что прогнозируемая ключевая ставка в первом полугодии сильно не изменится. Занимать компаниям придется по крайне высоким ставкам.

Ознакомьтесь с актуальными первичными размещениями облигаций, инвестируйте в перспективные компании и получайте максимум от вложений. Обращаем внимание, что неквалифицированные инвесторы не могут покупать некоторые виды облигаций.

Мы наблюдаем, что сейчас идет расхождение доходности ВДО и сектора Инвест грейда. Это, в принципе, показывают и текущие облигационные выпуски, и положение сектора ВДО.

Что делать инвесторам в текущих условиях? Прежде всего не концентрироваться на одном эмитенте, доля ВДО в портфеле должна быть небольшой, можно рассмотреть фонды облигаций, если вы оперируете небольшим портфелем. Кроме того, важно следить за отчетностью эмитентов и графиком погашений.

Эксперт высказал мнение в “Утреннем обзоре рынка” с Ярославом Кабаковым.

Комментарии