Давление макрофакторов на маржинальность Х5 в 3 квартале сохранилось

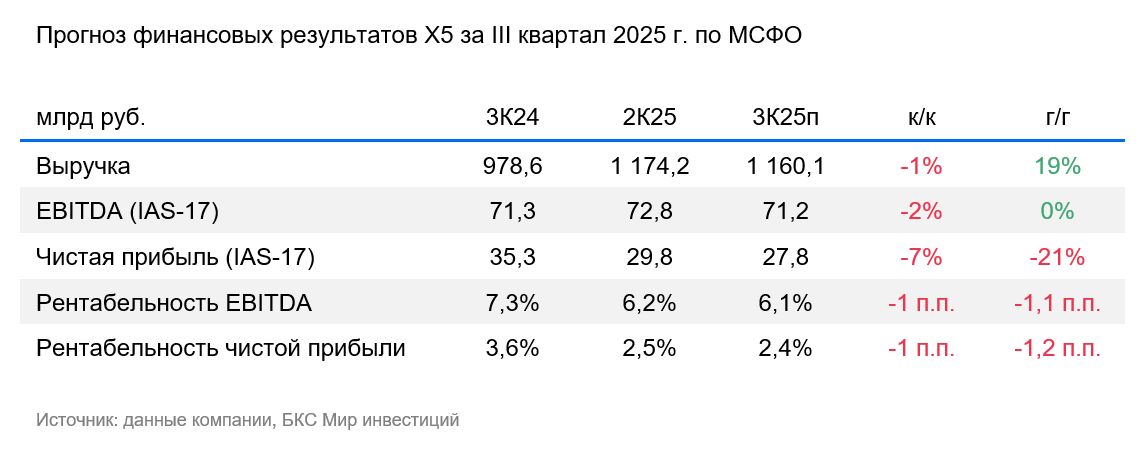

Х5 (ИКС 5) в понедельник, 27 октября, опубликует результаты за III квартал 2025 г. по международным стандартам финансовой отчетности (МСФО). Ритейлер уже сообщал о росте выручки во II квартале на 19% в годовом сопоставлении до 1,16 трлн. руб. за счет увеличения сопоставимых продаж на 11% и чистых торговых площадей на 9%.

Мы ждем, что конкуренция за персонал и рост соответствующих расходов продолжили давить на рентабельность. Также на валовую маржу влияет рост доли дискаунтера «Чижик» и онлайн-сервисов — наименее рентабельных сегментов — в выручке компании. По нашей оценке, EBITDA по стандартам отчетности IAS-17 останется на уровне прошлого года — 71,2 млрд руб. — при рентабельности 6,1%. Мы также ждем снижения чистой прибыли на 21% до 27,8 млрд руб. из-за повышения ставки налога в этом году и роста финансовых расходов.

Оценка

Негативное влияние макрофакторов типично для сектора и учтено в нашей модели Х5. При этом хорошая динамика выручки, на наш взгляд, позволила ритейлеру сохранить прошлогодний уровень EBITDA, несмотря опережающий рост расходов на персонал. А относительно низкая долговая нагрузка должна была смягчить влияние высоких процентных ставок на чистую прибыль.

Влияние

«Позитивный» взгляд на горизонте года. Бумаги Х5 торгуются с мультипликатором Р/Е 5,5х на базе наших прогнозов прибыли на 12 месяцев вперед, то есть с дисконтом 50% к историческому среднему Р/Е в 2018–2025 гг. (свыше 10х). Также мы ожидаем роста рентабельности и денежного потока по мере улучшения макросреды и прохождения пика инвестиционной программы в 2025 г. На горизонте года мы прогнозируем дивдоходность 18%, в том числе 12% в конце этого года.