Данные EIA подтолкнули Brent вниз

Цена на нефть марки Brent на вчерашних торгах опустилась ещё на 0,6%. В моменте цена падала ниже отметки $65,5/б. Достаточно сильная реакция рынка последовала после выхода статистики по коммерческим запасам нефти в США. Рынок ожидал сокращения, однако EIA отчитался о сильном росте запасов.

МЭА представил свой отчёт по ситуации на рынке нефти. Краткое содержание обзора следующее:

- Прогнозируется, что мировой спрос на нефть увеличится на 680 тыс. б/с в 2025 г. и на 700 тыс. б/с в 2026 г., достигнув 104,4 млн. б/с. Несмотря на более слабый, чем ожидалось, спрос в Китае, Индии и Бразилии в последние месяцы, годовой рост в 600 тыс. б/с во II кв. 2025 г. полностью пришелся на страны, не входящие в ОЭСР.

- Мировое предложение нефти в июле практически не изменилось и составило 105,6 млн. б/с. Сокращение добычи странами ОПЕК+ на 230 тыс. б/с было компенсировано аналогичным ростом в странах, не входящих в ОПЕК+. Более высокие целевые показатели ОПЕК+, объявленные на сентябрь, способствуют росту мирового предложения нефти до 2,5 млн. б/с в этом году и 1,9 млн. б/с в 2026 г., из которых на страны, не входящие в ОПЕК+, приходится 1,3 млн. б/с и 1 млн. б/с соответственно.

- Глобальные запасы нефти в июне выросли пятый месяц подряд, увеличившись на 28,1 млн б в месячном исчислении, достигнув 46-месячного максимума в 7 836 млн б. Рост был обусловлен увеличением объёмов нефти на воде и ростом запасов как китайской сырой нефти, так и газового конденсата в США, в то время как другие запасы в основном снизились. Запасы нефти в промышленности стран ОЭСР в июне упали на 28,8 млн. баррелей, приблизившись к минимуму за десятилетие в 2 758 млн. б., что на 88 млн. б. ниже показателя предыдущего года.

Таким образом, МЭА, как и Минэнерго США продолжают прогнозировать профицит на рынке нефти. Касаемо самого состояния рынка, на первое место сейчас всё больше начинает выходить тема растущих запасов. EIA в своём обзоре существенно снизил прогноз по средней цене на нефть до $67/б в текущем году и до $51/б в следующем году и написал, что прогноз цен в значительной степени обусловлен дальнейшим ростом запасов нефти после решения членов ОПЕК+ ускорить темпы роста добычи. Далее EIA пишет, что мы ожидаем, что в среднем мировые запасы нефти в IV кв. 2025 г. и I кв. 2026 г. будут расти более чем на 2 млн. б/c, что на 0,8 млн. б/c больше, чем в STEO за прошлый месяц. Низкие цены на нефть в начале 2026 года приведут к сокращению поставок как со стороны стран ОПЕК+, так и некоторых стран, не входящих в ОПЕК, что, как мы ожидаем, будет способствовать сдерживанию роста запасов позднее в 2026 г.

МЭА в своем предыдущем обзоре отмечал, что рост запасов в основном сосредоточен в запасах китайской сырой нефти и газового конденсата в США, маскируя снижение запасов в других регионах. Запасы газового конденсата в США выросли на 79 млн. б во II кв. 2025 г. благодаря устойчивому предложению сжиженного природного газа (СПГ) в США и снижению экспорта в связи с требованием о временной экспортной лицензии на этан. Запасы сырой нефти в Китае выросли на 82 млн. б во II кв. 2025 г, или почти на 900 тыс. б/c. Новая политика Китая, направленная на укрепление энергетической безопасности, позиционирует нефтяные компании как долгосрочных стратегических партнеров правительства по хранению, фактически выводя эти объемы с мирового рынка. Ожидается, что китайские компании продолжат стимулировать рост запасов, при этом темпы наращивания запасов в ближайшие месяцы будут иметь решающее значение для баланса рынка.

Возвращаясь к запасам в США, Минэнерго вчера опубликовало цифры по запасам нефти и нефтепродуктов в стране:

- Коммерческие запасы нефти выросли на 3,036 mb и составили 426,698 mb.

- Рынок ожидал снижения запасов на 900 tb! Стратегические запасы нефти (SPR) продолжили расти и превысили 403 mb;

- Запасы бензина сократились на 792 tb и составили 226,290 mb. Рынок ожидал сокращения на 1 mb;

- Запасы дистиллятов выросли на 714 tb и составили 113,685 mb. Рынок ждал роста на 350 tb;

- Добыча в США вновь начала расти и составила за неделю 13,327 mbd;

- Импорт нефти и нефтепродуктов в США за неделю вырос и составил 8,651 mbd. Экспорт нефти и нефтепродуктов сократился, составив 10,141 mbd.

Financial Times, тем временем пишет, что крупные нефтяные компании, такие как BP, Chevron, Exxon Mobil и др. переориентируются на поиск новых запасов. Тут, по всей видимости, сыграла роль разворота политики Трампа от ВИЭ к более традиционным энергоносителям. Wood Mackenzie ожидает, что к 2030 г. миру нужно будет на 5% больше нефти в год, чем прогнозировалось ранее.

С точки зрения технического анализа, сценарий формирования разворотного паттерна «двойное дно», о котором мы писали вчера, так и не был реализован. Медведям удалось продавить цену ниже – к отметке $65,5/б. Ситуация для быков продолжает ухудшаться и в случае, если движение вниз будет продолжено, то теперь целью для цены может стать отметка $64,5/б.

Возможна ли более сильная коррекция наверх? Полагаем, что всё ещё возможна. Однако требуется подтверждение от рынка – для этого цене необходимо вновь пробить наверх отметку $67/б и остаться выше этого уровня.

Цена на золото. Неуверенное движение наверх

Цена на золото продолжает очень медленно «заползать» наверх. За вчерашний день движение наверх составило ещё 0,25%. Таким образом с начала недели снижение цены составляет чуть более 1%. Нивелировать падение цены на золото в понедельник 11.08 у быков пока получается не очень хорошо.

Всемирный совет по золоту обновил информацию по ситуации на китайском рынке. Краткое содержание отчёта следующее:

• Цены на золото в июле оставались стабильными. Как цена LBMA Gold Price PM в долларах США, так и цена Shanghai Benchmark Gold Price PM в юанях завершили прошлый месяц небольшим ростом.

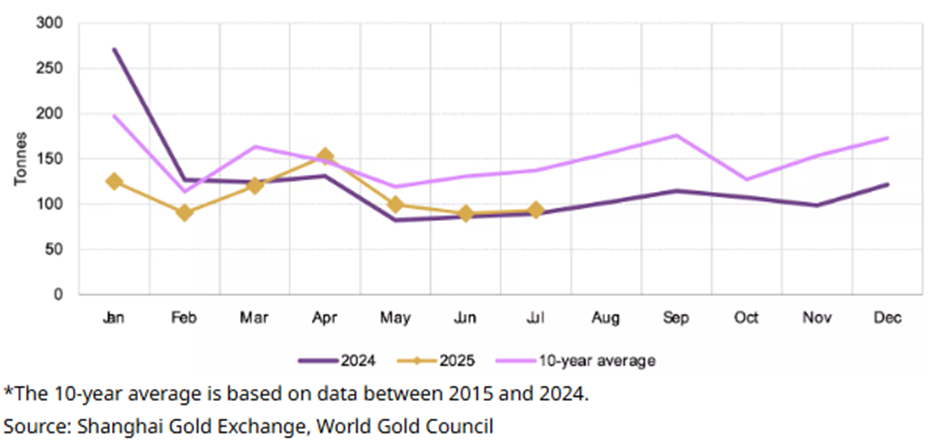

• Отток золота с Шанхайской биржи золота (SGE) в прошлом месяце продемонстрировал умеренное сезонное восстановление в месячном исчислении, но остался ниже долгосрочного среднего значения.

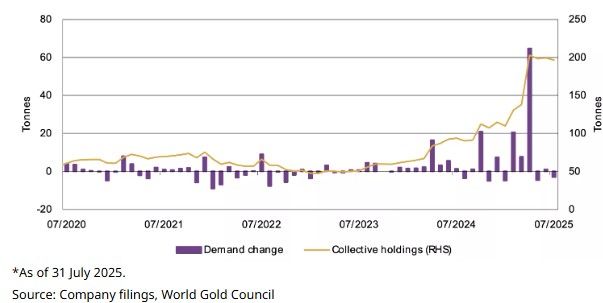

В июле наблюдался отток средств из китайских золотых ETF (-2,4 млрд. юаней, -$325 млн.) на фоне повышения склонности инвесторов к риску.

Активность торговли фьючерсами на золото на Шанхайской фьючерсной бирже (SHFE) в июле продолжила снижаться, но осталась высокой по сравнению с предыдущими годами.

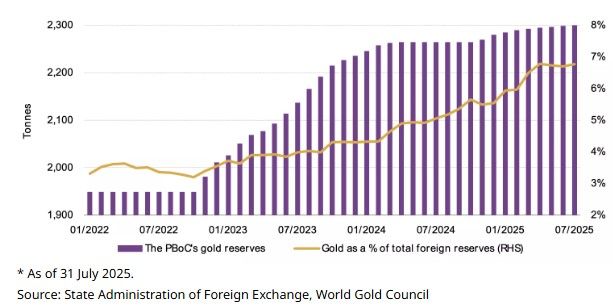

Официальные золотые резервы Китая выросли на 2 тонны в июле, достигнув 2300 тонн, что стало девятым ежемесячным приобретением подряд.

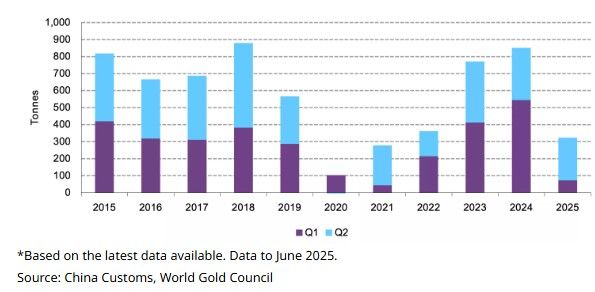

Согласно последним данным, импорт золота в Китай сократился в июне, завершив самое слабое первое полугодие с 2021 года.

В дальнейшем WGC ожидает, что

- оптовый спроса на золото в Китае, особенно в секторе золотых ювелирных изделий улучшится, хотя проблема доступности может сдерживать объёмы.

- динамика спроса на слитки и монеты будет зависеть от таких факторов, как динамика цен на золото и общая склонность к риску.

- Технически ситуация не меняется. Цена продолжает медленно двигаться к протестированным ранее $3400 за тройскую унцию, однако динамика движения достаточно вялая. По всей видимости участники заняли скорее выжидательную позицию.