Cущественных рисков роста профицита нефти в сентябре нет

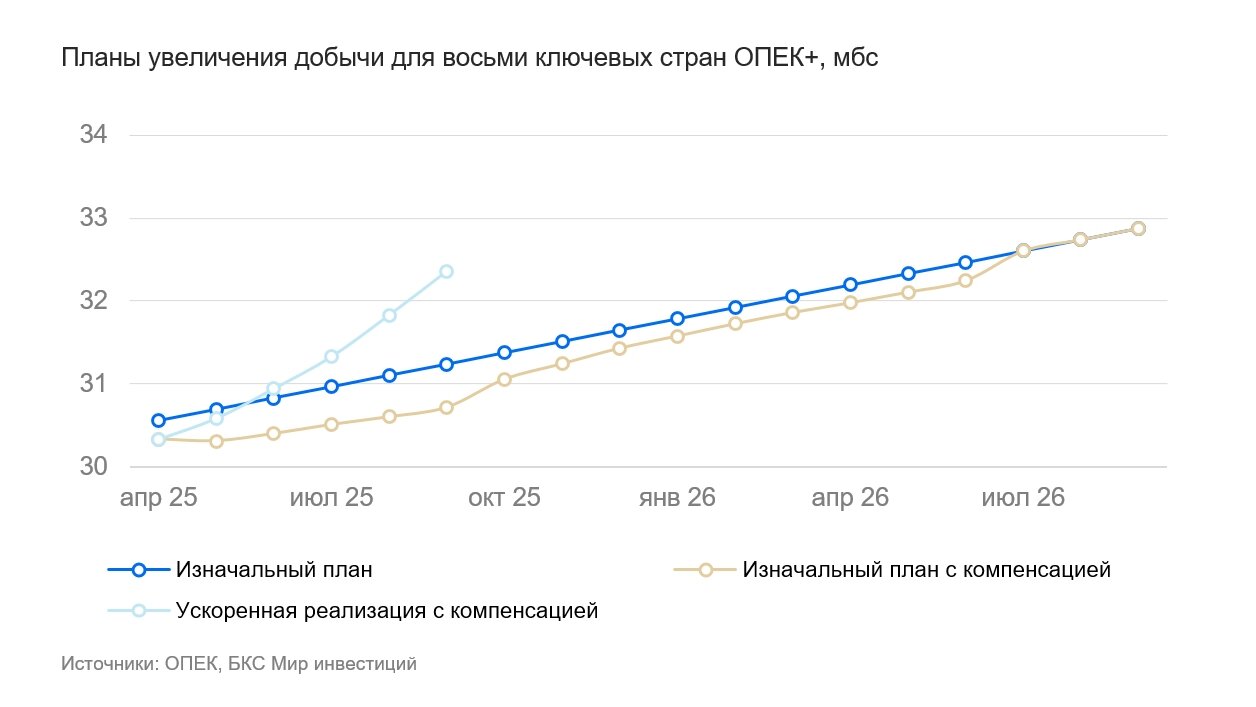

В субботу восемь ключевых участниц объединения ОПЕК+ договорились об увеличении официальной квоты добычи в сентябре еще на 547 тыс. барр. в сутки (тбс). В пресс-релизе присутствует стандартный комментарий о возможность альянса остановить планируемые дальнейшие увеличения или даже ужесточить квоты — в зависимости от ситуации на рынке. Теперь восемь стран ОПЕК+ (РФ, Саудовская Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир и Оман) встретятся 7 сентября.

Оценка. ОПЕК+ выполнил план повышения добычи досрочно, планы по компенсации еще в силе. Как мы уже отмечали ранее в нашем отчете, восемь ключевых стран ОПЕК+ начали повышать добычу c апреля. К сентябрю 2026 г. ежемесячно добыча должна была прирастать на 0,14 млн барр. в сутки (мбс) и общий прирост составить 2,5 мбс.

Однако в мае-июле росла по 0,41 мбс, а в августе-сентябре рост ускорился до 0,55 мбс в месяц. В результате, установленная официальная квота на сентябрь (32,9 мбс) уже соответствует изначальному плану на сентябрь 2026 г. Поскольку ряд стран с начала 2024 г. допускали перепроизводство, то по плану компенсации фактическая добыча в августе будет на 0,52 мбс ниже официальной квоты, но с октября 2025 г. размер компенсации за перепроизводство должен постепенно сходить на нет.

Влияние. Умеренно негативно для цен, профицит может сильно проявиться в октябре. Решение, хотя и негативное для нефтяных котировок, выглядит ожидаемым, учитывая, что упомянутые восемь стран ускоренно восстанавливали нефтедобычу с мая.

Мы не видим существенных рисков роста профицита именно в сентябре: традиционно мировое потребление в этот месяц вслед за высоким летним сезоном остается высоким, чего уже нельзя сказать про октябрь и IV квартал в целом.

Кроме того, из-за геополитического фона и опасений рынка по поводу снижения добычи в РФ из-за санкций США цены Brent в последнее время держались вблизи $70/барр. Это достаточно комфортный уровень для того, что досрочно завершить восстановление официальной квоты на 2,5 мбс, изначально рассчитанной на сентябрь 2026 г.

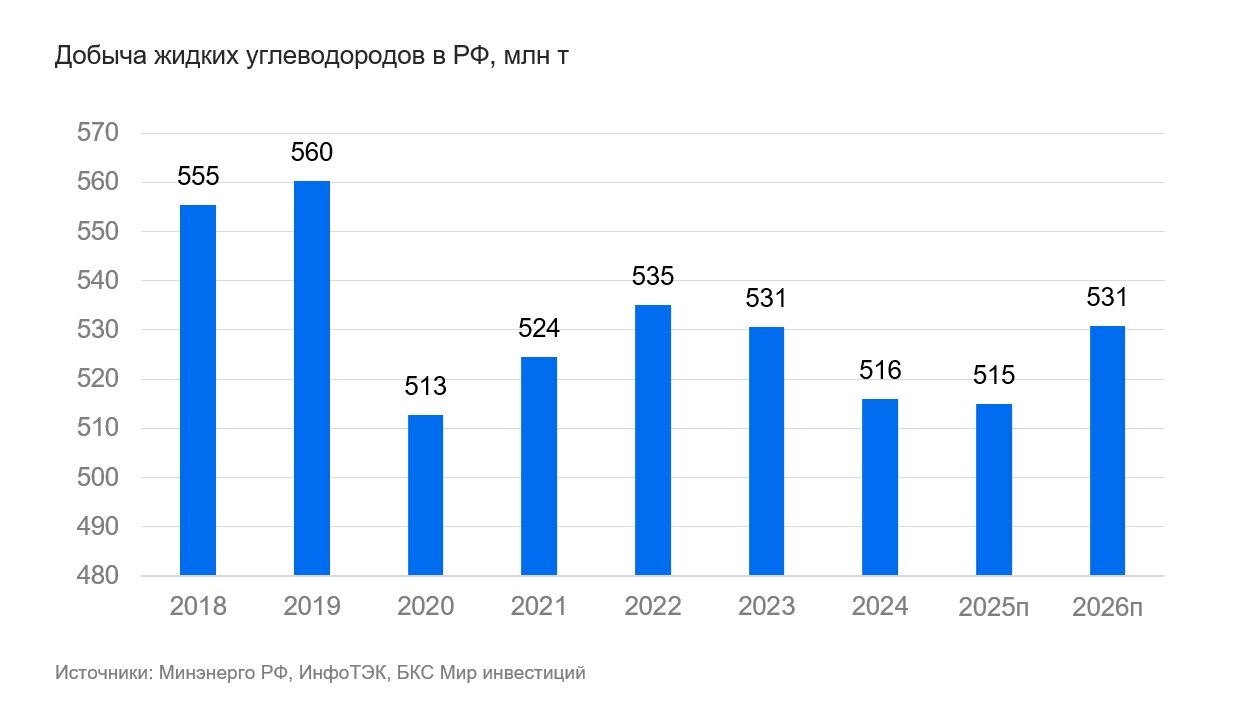

Ожидаем, что теперь восемь активных участников ОПЕК+ возьмут паузу, наблюдая за балансом рынка и ценами в IV квартале 2025 г. В этом периоде не исключаем значительного профицита со снижением Brent до $60/барр. С точки зрения объемов добываемых жидких углеводородов, при отсутствии существенного влияния санкций (наш базовый сценарий) теперь РФ может показать лишь символическое снижение добычи в 2025 г. — 515 млн т против 516 млн т, а в 2026 г. выйти на уровень 2023 г. — 531 млн т.

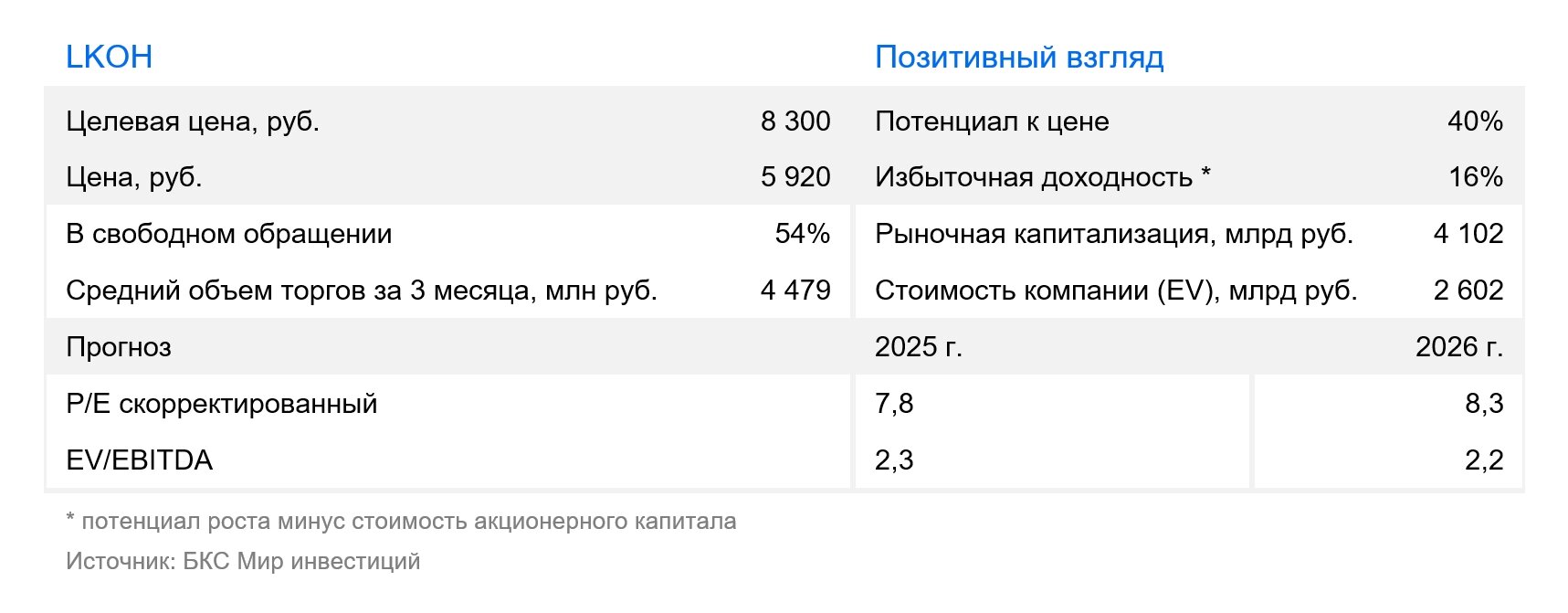

Среднюю цену Brent на 2025 г. по-прежнему ожидаем в $67/барр. при фактической за первые 7 месяцев в $71/барр. Среди нефтяных бумаг наши фавориты — акции ЛУКОЙЛа, оцениваемые по мультипликатору EV/EBITDA в 2,3х в сравнении с историческими 3,2х.