Coca-Cola - консервативная ставка на конец пандемии

Инвестиционная идея

Coca-Cola - крупнейший в мире производитель концентратов, сиропов и безалкогольных напитков. Среди наиболее известных брендов компании можно отметить Coca-Cola, Fanta, Sprite и Schweppes.

Мы рекомендуем "Покупать" акции Coca-Cola с целевой ценой $56,2. Потенциал 16,7% с учетом дивидендов NTM в перспективе 12 мес.

- Coca-Cola - одна из ставок на выход экономики из состояния карантина. В 2021 г. мы ожидаем восстановления сегмента "вне дома", а за ним и финансовых показателей Coca-Cola.

- Coca-Cola - дивидендный аристократ. Компания повышает дивиденды уже на протяжении 58 лет. В следующие 12 мес. дивидендная доходность акций составит 3,4% - выше, чем у аналогов.

- Компания оптимизирует портфель брендов, сокращая их количество практически на 50%, для экономии расходов и концентрации на ведущих брендах

- Купленная в начале 2019 г. сеть кофеен Costa Coffee, за 2010–2019 гг. показывала CAGR роста выручки в 13,6% и может продолжить рост после конца пандемии.

- Coca-Cola имеет перспективы выхода на рынок слабоалкогольных напитков, а также возможности для увеличения своей доли на классических для себя рынках, особенно в развивающихся странах.

|

Coca-Cola |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$56,2 |

|

Текущая цена |

$49,6 |

|

Потенциал с учетом дивидендов |

16,7% |

Описание эмитента

Coca-Cola - крупнейшая в мире компания, занимающаяся производством концентратов, сиропов и безалкогольных напитков. На данный момент продукция компании представлена практически во всех странах мира, а количество брендов превышает 200.

Бренды распределены по 4 основным категориям: газированные напитки, вода и спортивные изотоники, кофе и чай, соки и напитки растительного происхождения.

Источник: данные компании

При этом в натуральном выражении большую часть выручки приносят газированные напитки, в число которых как раз входят наиболее известные бренды - Coca-Cola, Fanta, Sprite и Schweppes. Большая часть брендов находится на локальном уровне - таких 78%, глобальные бренды составляют всего 11% продуктовой линейки. Среди известных российскому потребителю брендов Coca-Cola можно отметить FuzeTea, "Добрый", Rich, "Моя Семья" и BonAqua.

Географически выручка по продаже сиропов и концентратов распределена достаточно равномерно:

Источник: данные компании

В сегмент Global Ventures входят сеть кофеен Costa Coffee, прибыль от сотрудничества с Monster Beverage и несколько менее значимых брендов.

Выручка от Bottling Investments является выручкой от продажи напитков, которые компания сама бутилирует. Сейчас такая бизнес-модель осталась в основном в Африке и Юго-Восточной Азии, в то время как в остальных регионах Coca-Cola пользуется, как правило, услугами независимых компаний. Схематически это можно представить следующим образом:

Источник: данные компании

Ряду инвесторов кажется интересной и структура акционеров компании. Дело в том, что крупнейшим акционером является Berkshire Hathaway Уоррена Баффетта. Легендарный инвестор приобрел долю в компании еще в 1988 г. и продолжает держать с тех пор. На данный момент Coca-Cola - третья позиция в портфеле оракула из Омахи после Apple и Bank of America. Среди других крупных акционеров можно отметить крупные пассивные фонды: 7,35% у Vanguard, 4,33% у Blackrock и 4,2% у State Street.

Стратегия развития

В своей стратегии Coca-Сola имеет следующие долгосрочные цели по финансовым показателям:

- органический рост выручки на 4–6%;

- рост операционной прибыли на 6–8%;

- рост чистой прибыли на 7–9%;

- отношение свободного денежного потока к чистой прибыли на уровне 90–95%;

- коэффициент Net Debt / EBITDA на уровне 2–2,5х.

Пандемия не дала Coca-Cola возможности выполнить свои стратегические цели в 2020 году, однако мы ожидаем, что с 2021 г. компания вернется на траекторию роста:

Источник: данные компании, Reuters

Если говорить о нефинансовых стратегических целях, то компания отмечает для себя следующие направления:

- оптимизация портфеля брендов - Coca-Cola сократила количество своих брендов на 50%, избавившись от наиболее неэффективных, которые суммарно приносили около 2% выручки. Теперь компания сфокусируется на своих ведущих брендах;

- сокращение персонала - недавно Coca-Cola заявила об увольнении 2200 сотрудников, что связано с сокращением количества брендов. Суммарно компания может сэкономить на этом вплоть до $ 500 млн расходов;

- фокусировка на более маржинальных продуктах на развитых рынках. Например, банка 7,5 унции приблизительно в 2 раза маржинальнее по валовой прибыли, чем банка 12 унций;

- развитие нетрадиционных для Coca-Cola направлений - кофе и алкогольные напитки;

- рост доли рынка в развивающихся стран, где у Coca-Cola меньше доля, а также больше потенциала для роста рынка холодных напитков в целом.

Факторы привлекательности

- Coca-Cola - привлекательная акция для акционеров, которые находятся в поиске стабильных и достаточно высоких дивидендов. Компания повышает дивиденды уже на протяжении 58 лет и является одним из старейших дивидендных аристократов. Благодаря этому, ожидаемая дивидендная доходность составляет 3,4% - высокое значения для текущего уровня процентных ставок и относительно конкурентов. При этом Coca-Cola планирует покрывать дивиденды с помощью 75% своего свободного денежного потока (в 2019 г. дивиденды составили 81% FCF). На наш взгляд, уже в 2021 г. компания сможет выполнить свой таргет.

Источник: данные Reuters

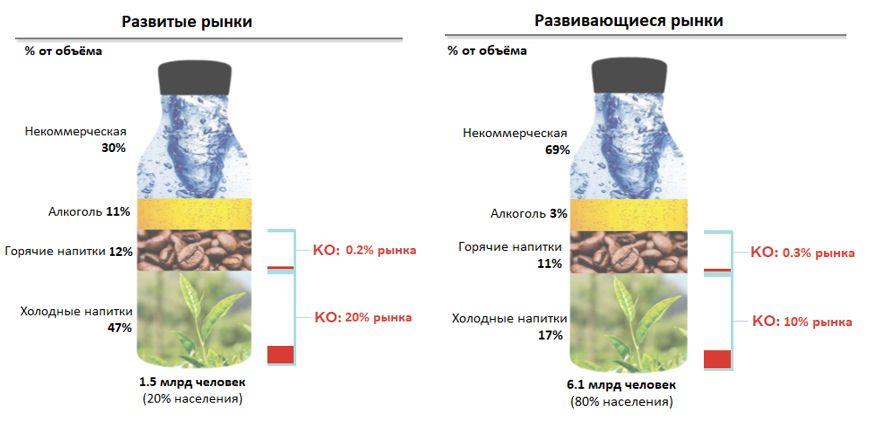

- Coca-Cola все еще имеет перспективы роста. Несмотря на свои размеры, Coca-Cola занимает всего 10% рынка холодных напитков в развивающихся странах и 20% в развитых.

Источник: данные компании

|

Основные показатели обыкн. акций |

||||

|

Тикер |

KO |

|||

|

ISIN |

US1912161007 |

|||

|

Рыночная капитализация |

$ 213,6 млрд |

|||

|

Enterprise value (EV) |

$ 247,2 млрд |

|||

|

Мультипликаторы |

||||

|

P/E 2020 |

25,6 |

|||

|

P/E 2021E |

23,7 |

|||

|

EV/EBITDA 2020 |

22,4 |

|||

|

EV/EBITDA 2021Е |

20,1 |

|||

|

DY 2021E |

3,4% |

|||

|

Финансовые показатели, млрд $ |

||||

|

Показатель |

2019 |

2020 |

2021П |

|

|

Выручка |

37,3 |

33,0 |

36,9 |

|

|

EBITDA |

11,8 |

11,3 |

12,3 |

|

|

Чистая прибыль |

9,1 |

8,3 |

9,0 |

|

|

Дивиденд |

1,6 |

1,64 |

1,7 |

|

|

Денежный поток |

8,4 |

8,7 |

8,4 |

|

|

Финансовые коэффициенты |

||||

|

Показатель |

2019 |

2020 |

2021П |

|

|

Маржа EBITDA |

31,6% |

34,3% |

33,3% |

|

|

Чистая маржа |

24,4% |

25,6% |

24,5% |

|

|

ROE |

48,0% |

43,7% |

47,5% |

|

|

Ч. долг / EBITDA |

2,7 |

2,8 |

2,5 |

|

Летом 2020 г. Coca-Cola анонсировала выход на алкогольный рынок Европы через свой хард-зельцер (слабоалкогольный газированный напиток) Topo Chico. В начале 2019 г. Coca-Cola закрыла сделку по покупке крупнейшей в Европе сети кофеен Costa Coffee. Иначе говоря, пользуясь своими значительными возможностями в области M&A и маркетинга, Coca-Cola переходит к экспансии за пределы традиционного для нее рынка холодных напитков. Кроме того, на наш взгляд, у Coca-Cola есть потенциал роста доли рынка в развивающихся странах.

Coca-Cola является консервативной ставкой на выход мира из состояния карантинов. Менеджмент компании ожидает в 2021 г. рост органической выручки незначительно меньше 10% и рост сопоставимой прибыли около 10%. Иначе говоря, в 2021 г. финансовые показатели Coca-Cola вернутся к доковидным значениям, а рынок оценивает компанию на 17% дешевле, чем до пандемии, несмотря на значительно снизившиеся за это время процентные ставки. На наш взгляд, этот разрыв может устраниться в 2021 г.Факторы риска

На данный момент мы видим несколько возможных рисков для акционерной истории компании:

В ноябре 2020 г. налоговый суд США по инициативе налогового управления постановил, что Coca-Cola должна выплатить $ 3,4 млрд за недоплаченные налоги в 2007–2009 гг. Обвинение строится на том, что Coca-Cola переводила часть своей прибыли на аффилированные компании в странах, где налоговая ставка ниже, чем в США. Если применить подход обвинения к периоду после 2009 г., обязательства достигают практически $ 12 млрд - внушительная сумма даже для Coca-Cola. Сама компания на недавнем конференц-звонке заявила об уверенности в своей правоте в данном деле. В настоящий момент исход конфликта не определен.

Более медленное восстановление целевых для Coca-Cola рынков от карантинных реалий может замедлить восстановление финансовых показателей.

Финансовые показатели

10 февраля Coca-Cola отчиталась о падении выручки на 11,5% г/г за 2020 г. Сопоставимая прибыль на акцию за этот же период сократилась на 7,6%, до $ 1,95, EBITDA снизилась на 4% г/г. Слабые результаты в первую очередь объясняются эффектом пандемии. До карантинов Coca-Cola около половины своей выручки получала от сегмента "вне дома", который оказался под давлением в прошлом году. При этом, благодаря снижению капитальных и операционных затрат, свободный денежный поток увеличился в 2020 г. до $ 8,7 млрд, а маржинальность по EBITDA выросла до 34,3%.

Менеджмент дал общие ориентиры по своим ожиданиям насчет финансовых результатов на 2021 г., не давая при этом конкретного гайденса. Согласно ожиданиям менеджмента, в 2021 г. рост органической выручки будет на уровне 7–9%, сопоставимая прибыль на акцию вырастет на 8–12%, а свободный денежный поток составит не менее $ 8,5 млрд ($ 8,7 млрд в 2020 г.).

Высокий свободный денежный поток позволил Coca-Cola нарастить чистый долг лишь на 1%, до $ 31,9 млрд. Коэффициент Net Debt / EBITDA (Чистый долг / EBITDA) вырос до 2,8х - выше, чем таргет компании (в 2,5х), однако мы ожидаем, что в 2021 г. Coca-Cola сможет вернуться к целевому значению.

Coca-Cola: финансовые результаты за 4К 2020 и 2020 г. (млн $)

|

Показатель |

4К20 |

4К19 |

Изм., % |

2020 |

2019 |

Изм., % |

|

Выручка |

8603 |

9085 |

-5,3% |

32999 |

37280 |

-11,5% |

|

EBITDA |

2783 |

2656 |

4,8% |

11306 |

11774 |

-4,0% |

|

Маржа EBITDA |

32,3% |

29,2% |

3,1% |

34,3% |

31,6% |

2,7% |

|

EPS скорр. |

0,47 |

0,44 |

6,8% |

1,95 |

2,11 |

-7,6% |

Источник: данные компании, оценки ГК "ФИНАМ"

Coca-Cola: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

|

Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

2021E |

2022E |

|

Выручка |

41,9 |

35,4 |

31,8 |

37,3 |

33,0 |

36,9 |

39,4 |

|

EBITDA |

11,7 |

11,0 |

10,9 |

11,8 |

11,3 |

12,6 |

13,2 |

|

EBIT |

10,0 |

9,7 |

9,8 |

10,4 |

9,8 |

11,8 |

12,3 |

|

EPS скорр. |

1,9 |

1,9 |

2,1 |

2,1 |

2,0 |

2,1 |

2,3 |

|

Маржа EBITDA |

28,1% |

30,9% |

34,2% |

31,6% |

34,3% |

33,3% |

33,9% |

|

Чистая маржа |

20,0% |

23,4% |

28,1% |

24,4% |

12,5% |

24,5% |

25,3% |

|

ROE |

36,2% |

48,5% |

52,7% |

48,0% |

43,7% |

47,5% |

55,8% |

|

CFO |

8,8 |

6,9 |

7,3 |

10,5 |

9,8 |

10,6 |

11,5 |

|

CAPEX |

2,3 |

1,7 |

1,3 |

2,0 |

1,2 |

2,1 |

2,1 |

|

CAPEX % от выручки |

5,4% |

4,7% |

4,2% |

5,5% |

3,6% |

4,9% |

4,9% |

|

FCFF |

6,5 |

5,2 |

6,0 |

8,4 |

8,7 |

8,4 |

9,4 |

|

Чистый долг |

23,5 |

27,0 |

27,6 |

31,6 |

31,9 |

32,0 |

32,0 |

|

Чистый долг / EBITDA |

2,0 |

2,5 |

2,5 |

2,7 |

2,8 |

2,5 |

2,4 |

|

DPS, $ |

1,4 |

1,48 |

1,56 |

1,6 |

1,64 |

1,7 |

1,78 |

|

Норма выплат, % |

74% |

78% |

74% |

76% |

82% |

81% |

77% |

Источник: Reuters, расчеты ГК "ФИНАМ

Оценка

При сравнительном подходе мы использовали две техники - оценку по мультипликаторам относительно аналогов и анализ стоимости по целевой дивидендной доходности.

Оценка по мультипликаторам относительно аналогов подразумевает капитализацию $ 240,4 млрд, что эквивалентно целевой цене $ 55,9.

Анализ стоимости по целевой дивидендной доходности транслирует целевую цену акции $ 56,5 при прогнозном дивиденде за 2021 г. в размере $ 1,7 на акцию и целевой дивидендной доходности 3%.

Комбинированная целевая цена $ 56,2 на акцию на 12 мес. с потенциалом 13,3% к текущей цене. Полная целевая доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 16,7%, что соответствует рейтингу "Покупать".

|

Компания |

P/E 2020E |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2020E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

P/DPS 2020FY |

P/DPS 2021FYE |

P/DPS 2022FYE |

|

Coca-Cola |

25,6 |

23,7 |

21,4 |

22,4 |

20,1 |

18,5 |

30,3 |

29,3 |

27,9 |

|

PepsiCo |

25,3 |

22,9 |

21,1 |

17,5 |

15,9 |

14,9 |

34,9 |

32,9 |

30,6 |

|

Keurig Dr Pepper |

22,6 |

20,1 |

18,5 |

15,9 |

14,5 |

13,9 |

53,9 |

51,5 |

50,9 |

|

Nestle |

23,5 |

22,8 |

21,3 |

17,2 |

17,0 |

16,3 |

36,8 |

35,4 |

33,6 |

|

Monster Beverage |

37,1 |

34,1 |

30,2 |

27,5 |

24,4 |

21,9 |

NA |

NA |

NA |

|

Mondelez International |

22,5 |

19,3 |

17,9 |

16,5 |

15,8 |

15,1 |

46,0 |

42,4 |

38,8 |

|

Constellation Brands |

25,0 |

24,2 |

22,6 |

17,7 |

17,8 |

17,2 |

78,4 |

78,4 |

74,8 |

|

Starbucks |

190,9 |

37,2 |

30,6 |

22,2 |

22,2 |

19,1 |

57,0 |

49,3 |

46,7 |

|

Медиана по аналогам |

25,2 |

23,3 |

21,4 |

17,6 |

17,4 |

16,7 |

46,0 |

42,4 |

38,8 |

|

Показатели для оценки |

Чистая прибыль 2020 |

Чистая прибыль 2021Е |

Чистая прибыль 2022Е |

EBITDA 2020 |

EBITDA 20201E |

EBITDA 2022E |

Дивиденды 2020 |

Дивиденды 2021E |

Дивиденды 2022E |

|

Coca-Cola, млн $ |

8345 |

9043 |

9983 |

11 306 |

12 296 |

13 363 |

7054 |

7286 |

7652 |

|

Целевая кап-ция Coca-Cola, млрд $ |

208,6 |

207,2 |

213,1 |

163,5 |

174,7 |

183,3 |

352,3 |

334,1 |

327,2 |

Источник: Reuters, оценки ГК "ФИНАМ"

KO: Показатели для оценки

|

Показатель |

Значение |

|

EST market cap, млрд $ |

241,7 |

|

Количество акций в обращении, млн шт. |

4300 |

|

Чистый долг (4Q 2020), млрд $ |

31,9 |

|

Доля меньшинства (4Q 2020), млрд $ |

2,0 |

|

EV, млрд $ |

247,2 |

Акции на фондовом рынке

За последние несколько лет акции Coca-Cola отстали как от своего главного конкурента - PepsiCo, так и от индекса S&P 500. Основная часть отставания Coca-Cola пришлась как раз на период пандемии в виду большей подверженности карантинам, чем PepsiCo, из-за более низкой диверсификации бизнеса. В то же время мы считаем, что этот же фактор даст обратный эффект в 2021 г. по мере выхода мира из состояния карантина.

Источник: Reuters

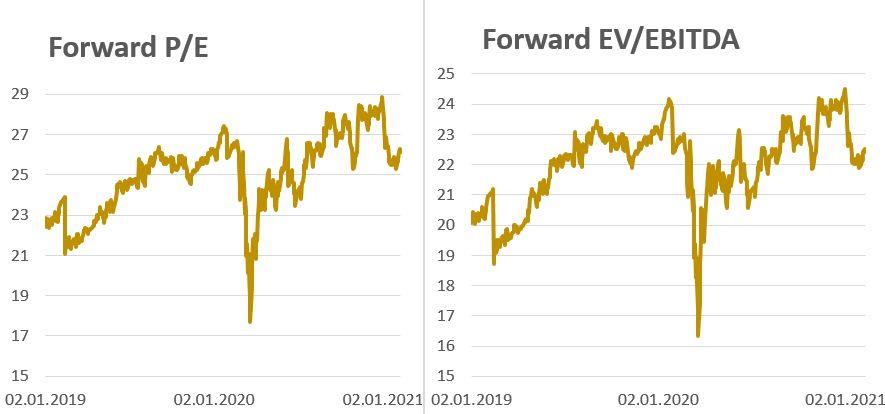

Оценочные коэффициенты P/E и EV/EBITDA находятся вблизи своих локальных максимумов. В 2021 г. мы ожидаем снижения данных коэффициентов по мере восстановления финансовых результатов компании.

Источник: Bloomberg

Техническая картина

С технической точки зрения на дневном графике акции Coca-Cola продолжают торговаться в рамках среднесрочного восходящего тренда, начавшегося в марте. Ближайшими уровнями поддержки выступают 200-дневная скользящая средняя вместе с нижней границей канала на уровне $ 48,5–49. Ближайший уровень сопротивления расположен в районе $ 51,3, где проходит 50-дневная скользящая средняя. Пробитие данного уровня может открыть дорогу для роста до $ 55,5 - верхней границы восходящего канала.

Источник: Finam.ru