Coca-Cola – хороший, но дорогой бизнес

С начала года акции Coca-Cola повысились на 21%, в то время как широкий рынок поднялся на 16%. Котировки активно росли на фоне умеренно сильных результатов компании, которые отличались в лучшую сторону от результатов конкурентов. Несмотря на то что бумаги Coca-Cola долгосрочно привлекательны, особенно для дивидендных инвесторов, по текущим ценам они слишком дороги.

Мы повышаем целевую цену акций Coca-Cola с $ 63 до $ 66, потенциал снижения составляет 7,1%, рейтинг «Держать». Целевая цена получена при помощи усредненной оценки по собственному историческому мультипликатору и форвардному мультипликатору по аналогам (P/E NTM).

Coca-Cola — один из крупнейших производителей безалкогольных напитков в мире.

Компания ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $ 2,0 с доходностью 2,9%.

Чистая выручка Coca-Cola во 2К 2024 выросла на 3% г/г, до $ 12,4 млрд, а органические доходы увеличились на 15%. Скорректированная EPS увеличилась на 7%, до $ 0,84. Прирост выручки во многом был обеспечен значительным повышением цен во всех регионах. В то же время негативный эффект от укрепления доллара практически полностью компенсировал этот подъем.

Результаты Coca-Cola оказались лучше прогнозов рынка. Выручка превзошла ожидания на 4,7%, а прибыль — на 4,3%.

Стратегия Coca-Cola нацелена на ежегодный органический рост выручки на 4–6% и увеличение операционной прибыли на 6–8% за счет инноваций, маркетинга, оптимизации цепочек поставок и рефраншизинга операций по розливу.

Лидерство на рынке. Coca-Cola занимает около 20% мирового рынка безалкогольных напитков и ~40% в США. Высокая узнаваемость бренда снижает маркетинговые расходы, делая их более эффективными.

Конкурентные преимущества. Главный конкурент — PepsiCo имеет меньшую выручку и долю рынка. Результаты Coca-Cola за 2К оказались лучше, чем у PepsiCo. Также лидер рынка представил более сильный финансовый прогноз на весь 2024 г.

Рост на развивающихся рынка. Coca-Cola активно расширяет присутствие на рынках Индии, Бразилии, Филиппин и других стран. Во 2К 2024 в натуральном выражении продажи в Латинской Америке выросли на 5%, в то время как в Северной Америке они снизились на 1%.

Диверсифицированный портфель продуктов. Ассортимент компании, помимо газированных напитков, включает соки (AdeS, Del Valle), спортивные напитки (BODYARMOR), кофе (Costa) и продукты с низким содержанием сахара, что соответствует изменяющимся предпочтениям потребителей.

Валютные колебания. Более 60% выручки приходится на зарубежные рынки, что создает для компании валютные риски. В 2024 году негативный эффект от укрепления доллара может составить 5–6% на выручку и 8–9% на прибыль.

Слабый спрос на развитых рынках. Замедление экономики в Северной Америке и Европе может привести к снижению объемов продаж, особенно в основных линейках продукции.

Переход к здоровому питанию. Глобальный тренд на снижение потребления сахара угрожает традиционным сладким напиткам Coca-Cola, что требует быстрых инноваций для соответствия новым предпочтениям потребителей.

KO | Держать |

Целевая цена, $ | 66 |

Текущая цена, $ | 71 |

Потенциал | -7,1% |

ISIN | US1912161007 |

Капитализация, млрд $ | 307 |

EV, млрд $ | 332 |

Количество акций, млн | 4 319 |

Free float | 90,0% |

Финансовые показатели, млрд $ | |||

Показатель | 2023 | 2024E | 2025E |

Выручка | 45,8 | 46,1 | 48,2 |

EBITDA | 14,5 | 15,1 | 16,2 |

Чистая прибыль | 11,7 | 12,3 | 13,0 |

DPS, $ | 1,8 | 1,9 | 2,1 |

Показатели рентабельности | |||

Показатель | 2023 | 2024E | 2025E |

Маржа EBITDA | 31,6% | 32,8% | 33,6% |

Чистая маржа | 25,5% | 26,7% | 27,0% |

Мультипликаторы | ||

Показатель | LTM | NTM |

P/E | 28,9 | 23,8 |

EV/EBITDA | 22,4 | 20,9 |

EV/Sales | 7,2 | 7,0 |

Описание эмитента

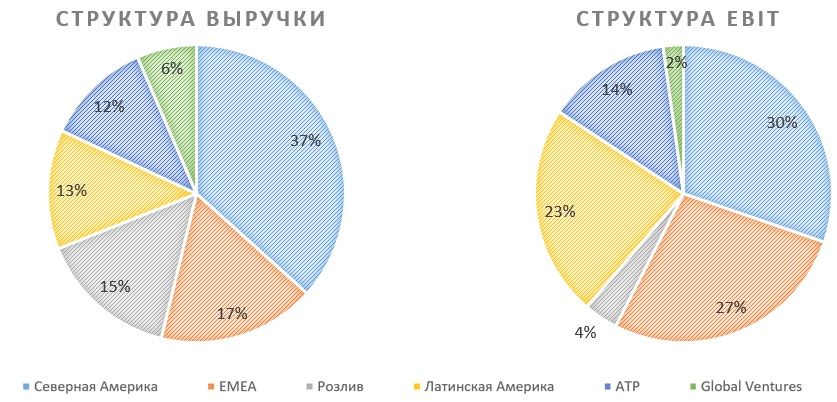

Coca-Cola — мировой лидер по производству безалкогольных напитков. Компания работает более чем в 200 странах, предлагая широкий ассортимент товаров, включая различные газировки, соки, молочные и растительные напитки, воду, спортивные напитки, кофе и чай. Компания осуществляет свою деятельность через шесть ключевых операционных сегментов: Азиатско-Тихоокеанский (АТР), Bottling Investments (собственные операции по розливу напитков), Европа, Ближний Восток и Африка (EMEA), Global Ventures (занимается премиальными и развивающимися брендами, такими как Costa Coffee, расширяя портфель Coca-Cola за счет новых видов напитков и рынков), Латинская Америка и Северная Америка. Эти сегменты отражают географическую направленность и операционное разнообразие компании.

Розлив продукции Coca-Cola в основном осуществляется по франшизе через независимых боттлеров (например, Coca-Cola European Partners), но в некоторых регионах компания владеет операциями по розливу напрямую (в сегменте Bottling Investments). Независимые боттлеры производят, упаковывают и распространяют продукцию Coca-Cola, в то время как компания сохраняет контроль над производством концентратов и маркетингом.

Пять крупнейших акционеров компании владеют 29,5% акций: Berkshire Hathaway — 9,3%, Vanguard — 8,6%, BlackRock Advisors — 5,6%, State Street Global Advisors — 3,9%, Geode Capital — 2,1%.

Стратегия и факторы привлекательности

Стратегия Coca-Cola направлена на достижение ежегодного органического роста выручки на 4–6% и увеличения операционной прибыли на 6–8%. Для этого она фокусируется на инновациях и маркетинге, динамическом ценообразовании и оптимизации продуктового микса. Дополнительно Coca-Cola планирует улучшить операционную эффективность через оптимизацию производственных процессов и цепочек поставок, а также стратегическое распределение ресурсов и инвестиции. Стратегия включает продолжение рефраншизинга разливного бизнеса для повышения эффективности этих операций. В 2024 году компания уже получила около $ 3 млрд от продажи долей в разливочных предприятиях и дополнительно снизила долговую нагрузку.

Coca-Cola — лидер мирового рынка безалкогольных напитков. Одноименный напиток компании на протяжении многих лет остается самым продаваемым безалкогольным напитком в мире. Суммарно на все напитки Coca-Cola приходится около 20% всего мирового рынка безалкогольных напитков. В США эта доля приближается к 40%. Высокая узнаваемость бренда снижает стоимость привлечения потенциальных потребителей, что сказывается на более эффективном использовании маркетинга.

Сравнение с конкурентами. Главным конкурентом компании является PepsiCo, которая управляет похожим портфелем брендов, однако имеет меньшую выручку и долю рынка. Исторически PepsiCo демонстрирует более сильные результаты, однако это связано с тем, что Coca-Cola еще несколько лет назад достигла пика экспансии и теперь в основном увеличивает именно эффективность текущих операций. Результаты Coca-Cola за 2К 2024 оказались более сильными, как и прогнозы менеджмента касательно всего 2024 г.

Показатель | Coca-Cola | PepsiCo |

Показатели за 2К 2024 | ||

| Динамика чистой выручки, г/г | 3% | 0,8% |

| Динамика органических продаж, г/г | 15% | 1,9% |

| Изменение в объемах продаж в натуральном выражении | 2% | Напитки 0%; продукты 2% |

| Динамика скорр. EPS, г/г | 7% | 13% |

Прогнозы менеджмента на 2024 год | ||

| Органическая выручка, изм. г/г | от +9 до +10% | ~4% |

| Прибыль на акцию, изм. г/г (скор. показатель, до влияния курсов валют) | от +5 до +6% | ~8% |

Исторические показатели | ||

| CAGR выручки 2013–2023 гг. | -0,2% | 3,3% |

| CAGR чистой прибыли 2013–2023 гг. | 2,2% | 4,4% |

Источник: данные компаний

Coca-Cola расширяет продажи на развивающихся рынках, в то время как на развитых она достигла пика экспансии. Компания увеличивает присутствие на рынках Индии, Бразилии, Филиппин и в других странах. Во 2К 2024 в Латинской Америке наблюдался рост объема продаж на 5% (в Северной Америке — снижение на 1%).

Диверсифицированный продуктовый портфель: широкий ассортимент продукции Coca-Cola отвечает меняющимся предпочтениям потребителей. Компания расширяет свое присутствие в сегментах более здоровых и негазированных напитков, таких как соки (бренды AdeS, Del Valle), спортивные напитки (BODYARMOR), кофе (Costa) и др. Переход компании на продукты с низким содержанием сахара и функциональные напитки обеспечивает ей хорошие возможности для будущего роста.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Повышение эффективности за счет внедрения инноваций. Coca-Cola активно внедряет инновационные технологии, включая искусственный интеллект, для оптимизации цен и продуктового микса. В рамках этой стратегии компания проводит пилотные проекты AI-инструментов, которые помогают оценивать возможности по оптимизации продуктового микса на различных рынках. Эти технологии уже продемонстрировали повышение вероятности покупки рекомендованных SKU на 30%. Помимо оптимизации, AI используется для ускорения процессов маркетинга.

Выплаты акционерам

Coca-Cola считается «дивидендным королем» и ежеквартально распределяет прибыль. На горизонте 12 месяцев мы ожидаем выплаты $ 2,0 с доходностью 2,9%.

Финансовые результаты

Чистая выручка во 2К 2024 выросла на 3% г/г, до $ 12,3 млрд, а органические доходы увеличились на 15%. Продажи сиропов и концентратов повысились на 6%, негативный эффект от укрепления доллара составил 6%, а эффект реструктуризации бизнеса сократил продажи на 5%. Объемы поставок в натуральном выражении повысились всего на 2%, в основном благодаря высокому спросу в Латинской Америке. В то же время цены увеличились на 9% во многом из-за гиперинфляции на некоторых развивающихся рынках.

- Северная Америка: выручка повысилась на 10%, при этом рост фактора price/mix составил 11%, однако объем продаж в натуральном выражении сократился на 1%.

- Европа, Ближний Восток и Африка (EMEA): выручка увеличилась на 7%, при этом рост цены/ассортимент составил 24%, объем продаж в натуральном выражении остался без изменений.

- Bottling Investment: выручка сократилась на 25% из-за перехода на модель рефранчайзинга.

- Латинская Америка: выручка выросла на 20%, повышение фактора price/mix составило 19%, а увеличение поставок в натуральном выражении — 5%.

- Азиатско-Тихоокеанский регион: выручка опустилась на 4% из-за снижения фактора price/mix (цена / микс продуктов) на 3%, хотя объем продаж в натуральном выражении вырос на 3%, чему способствовало увеличение спроса в Индии и на Филиппинах.

Прирост выручки группы в основном был обеспечен значительным повышением цен, в то время как спрос на продукцию компании в большинстве регионов оставался неизменным или снижался. При этом увеличение фактора price/mix в сегментах EMEA, АТР и Латинской Америке компенсировано негативным влиянием валютных курсов из-за укрепления доллара к большинству мировых валют.

EPS группы снизилась на 5%, до $ 0,56: негативный эффект от валютных колебаний составил 10%. Скорректированная EPS увеличилась на 7%, до $ 0,84.

Результаты Coca-Cola превысили прогнозы рынка на 4,7% по выручке и на 4,3% по прибыли.

Coca-Cola по итогам всего 2024 г. прогнозирует органический рост выручки на 9–10%, в основном обусловленный повышением цен. Тем не менее компания ожидает, что валютные колебания окажут негативный эффект на выручку в размере 5–6%. Компания ожидает и рост скорректированной EPS на 5–6%.

Ниже приводим динамику основных финансовых показателей последнего отчетного квартала, млрд $:

| Показатель | 2К 2024 | 2К 2023 | Изм., % | 2К 2024 LTM | 2К 2023 LTM | Изм., % |

| Выручка | 12,3 | 12,0 | 2,9% | 46,4 | 44,2 | 5,1% |

| EBITDA | 4,3 | 4,1 | 6,0% | 14,7 | 14,0 | 5,1% |

| Маржа EBITDA | 35,0% | 33,9% | 1,0% | 31,8% | 31,8% | 0,0% |

| Чистая прибыль | 3,62 | 3,39 | 6,8% | 12,1 | 11,3 | 7,1% |

| Чистая маржа | 29,4% | 28,3% | 1,1% | 26,0% | 25,5% | 0,5% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

2019 | 2020 | 2021 | 2022 | 2023 | 2024П | 2025П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 37,3 | 33,0 | 38,7 | 43,0 | 45,8 | 46,1 | 48,2 |

| Рост, % | 17% | -11% | 17% | 11% | 6% | 1% | 5% |

| EBITDA | 11,8 | 11,3 | 12,6 | 13,6 | 14,5 | 15,1 | 16,2 |

| Рост, % | 8% | -4% | 11% | 8% | 6% | 4% | 7% |

| Чистая прибыль | 9,1 | 8,4 | 10,1 | 10,8 | 11,7 | 12,3 | 13,0 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 32% | 34% | 32% | 32% | 32% | 33% | 34% |

| Чистая маржа | 24% | 26% | 26% | 25% | 25% | 27% | 27% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 10,5 | 9,8 | 12,6 | 11,0 | 11,6 | 10,1 | 12,2 |

| CAPEX | 2,1 | 1,2 | 1,4 | 1,5 | 1,9 | 2,2 | 2,2 |

| CAPEX, % от выручки | 5,5% | 3,6% | 3,5% | 3,4% | 4,0% | 4,8% | 4,6% |

| FCF | 8,4 | 8,7 | 11,3 | 9,5 | 9,7 | 7,9 | 9,9 |

| Чистый долг | 31,6 | 31,9 | 30,1 | 27,5 | 28,4 | 28,6 | 30,7 |

| Чистый долг / EBITDA | 2,7 | 2,8 | 2,4 | 2,0 | 2,0 | 1,9 | 1,9 |

| DPS, $ | 1,6 | 1,6 | 1,7 | 1,8 | 1,8 | 1,9 | 2,1 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Валютные колебания. Более 60% выручки компания получает за пределами США. В 1П 2024 негативный эффект от валютных колебаний на выручку составил 6%, а на операционную прибыль — 11%. По итогам всего 2024 г. негативный эффект от укрепления доллара на выручку может составить 5–6%, на прибыль — 8–9%.

Слабый спрос в Северной Америке и Европе: замедление экономики и изменение поведения потребителей на ключевых развитых рынках могут привести к снижению объемов продаж, особенно в основных линейках продукции Coca-Cola, что негативно влияет на общий рост выручки.

Глобальный тренд на здоровый образ жизни и снижение потребления сахара представляют риск для традиционно сладких напитков Coca-Cola, потенциально снижая спрос на ее флагманские продукты и заставляя компанию быстро внедрять инновации, чтобы соответствовать меняющимся предпочтениям потребителей.

Оценка

Целевая цена акций Coca-Cola получена при помощи оценки исторического мультипликатора P/E NTM и форвардного мультипликатора P/E NTM по аналогам.

| Компании-аналоги | P/E NTM |

| Coca-Cola | 23,8 |

| PepsiCo | 20,6 |

| Keurig Dr Pepper | 18,1 |

| Monster Beverage | 26,3 |

| National Beverage | 22,1 |

| Vita Coco Company | 24,5 |

| Медиана по аналогам | 22,1 |

| Исторические (за 36 прошедших месяцев) мультипликаторы | 22,8 |

Показатели для оценки | Чистая прибыль NTM |

| Coca-Cola | 12 633 |

| Оценочная капитализация по аналогам, млн $ | 279 320 |

| Оценочная капитализация по историческим мультипликаторам, млн $ | 287 805 |

| Усредненная целевая цена, $ | 66 |

| Для справки (млн $): |

|

| Чистый долг 2К 2024 | 24 824 |

| Доля меньшинства 2К 2024 | 1 539 |

| Количество акций, млн | 4 319 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Coca-Cola на 12 месяцев составляет $ 66, что подразумевает даунсайд 7,1% от текущей цены. Мы присваиваем акциям Coca-Cola рейтинг «Держать».

Средняя целевая цена акций Coca-Cola по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $ 70,8 (даунсайд — 0,3%), а рейтинг акций — 3,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики EVERCORE оценивают справедливую стоимость акций Coca-Cola в $ 72 («Покупать»), Wells Fargo — $ 73 («Покупать»).

Технический анализ

С технической точки зрения дневной график Coca-Cola выглядит перегретым, даже несмотря на небольшую коррекцию с начала сентября. График сильно отклонился от 200- и 50-дневных скользящих средних, что, в свою очередь, является аргументом в пользу перекупленности. При этом в последние две недели график сформировал фигуру, похожую на медвежий треугольник, в случае пробития нижней границы паттерна котировки могут опуститься до отметок около $ 69.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.09.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.