Cнижение ставки на ближайшем заседании ЦБ РФ под вопросом

Рынок закладывает все более жесткое снижение ставки в 2024 году. По сравнению с декабрьскими ожиданиями добавилось еще одно снижение на 0,25% в ноябре. Сейчас рынок считает, что с марта ФРС будет снижать ставку на 0,25% на каждом заседании, опустив ее тем самым на 1,75%, с 5,50% до 3,75%.

В среду ожидается публикация данных по розничным продажам и промпроизводству, а также «Бежевая книга» ФРС. В четверг нас ждут данные по строительству новых домов и разрешениям на их строительство. Эти данные могут поменять вектор восприятия текущей ситуации инвесторами, как это было по результатам опубликования отчетности по инфляции и рынку труда в прошлую пятницу.

По результатам статистики в минувшую пятницу оказалось, что инфляция в США в декабре увеличилась с 3,1% до 3,4% при прогнозах сохранения на прежнем уровне. Кроме того, количество первичных обращений за пособиями по безработице в США составило 202 тыс., чуть ниже усредненных прогнозов на уровне 209 тыс.

После выхода данных по инфляции трейдеры усомнились в том, что ФРС сможет и дальше воздерживаться от монетарного ужесточения, это сказалось на котировках фондовых индексов не лучшим образом.

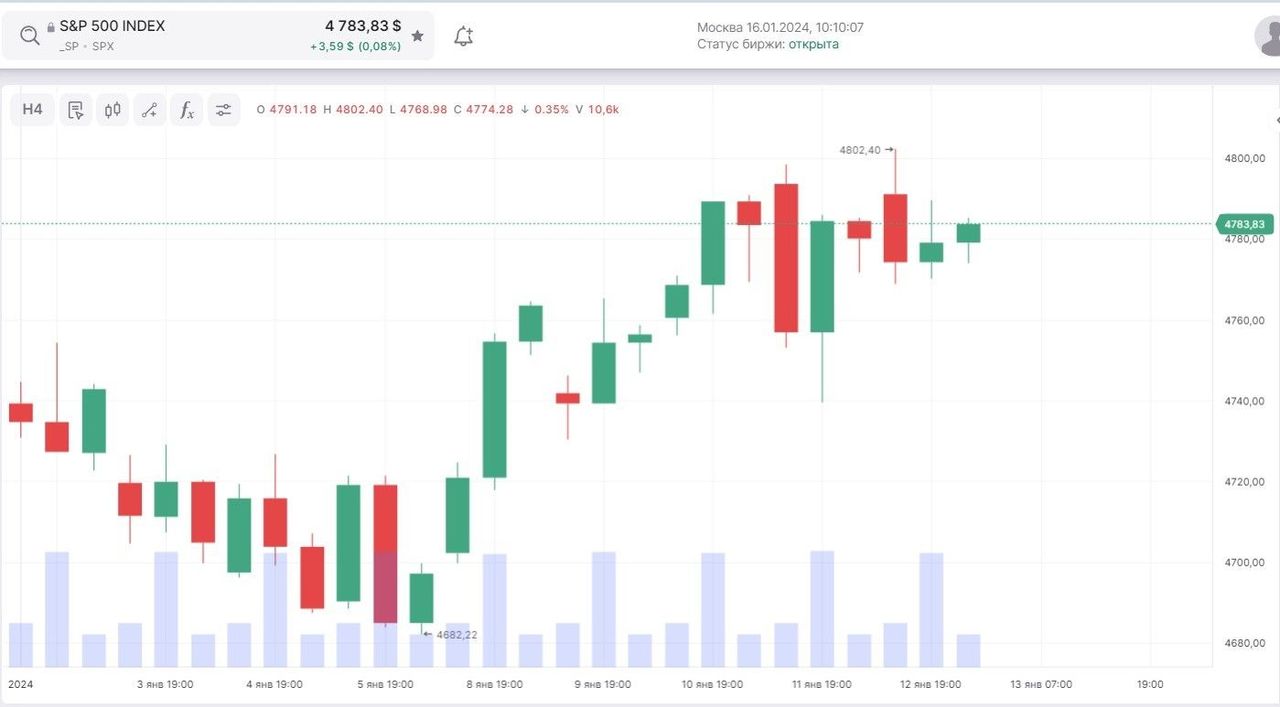

С точки зрения ТА ситуация выглядит следующим образом:

Наиболее вероятно продолжение умеренного роста на текущей неделе. До окончания недели индекс может протестировать уровень 4830–4840.

В декабре (по состоянию на 25.12.2023) рост ИПЦ в РФ составил 0,73% мм / 7,42% гг.

Текущая инфляция в декабре 6,5% (по сравнению с 12,9% в ноябре). Замедление темпов роста инфляции связано с аномально низкой инфляцией в услугах — около 0%, что объясняется снижением на 9,4% цен на услуги зарубежного туризма.

Статистика говорит о замедлении инфляционного тренда. Но пока неясно, насколько стабильна данная тенденция, учитывая, что декабрьское снижение инфляции в секторе услуг — это разовое явление. Поэтому снижение ставки на ближайшем заседании ЦБ РФ под вопросом, а это негативный фактор для российского фондового рынка.

С 15 января Минфин возобновляет продажу валюты в объеме 4,1 млрд руб. в день, а Банк России увеличит продажи валюты до 16,7 млрд руб. в день по сравнению с 0,9 млрд руб. в день в период с 9 по 12 января. Эти факторы могут способствовать дальнейшему укреплению рубля, что также является сдерживающим фактором для роста фондового рынка.

Ключевой поддержкой рынку стали заявления генерального директора «Северстали» А. Шевелева о рассмотрении на ближайшем совете директоров вопроса о выплате дивидендов за 2023 год и нацеленности компании вернуться в этом году к выплате дивидендов.

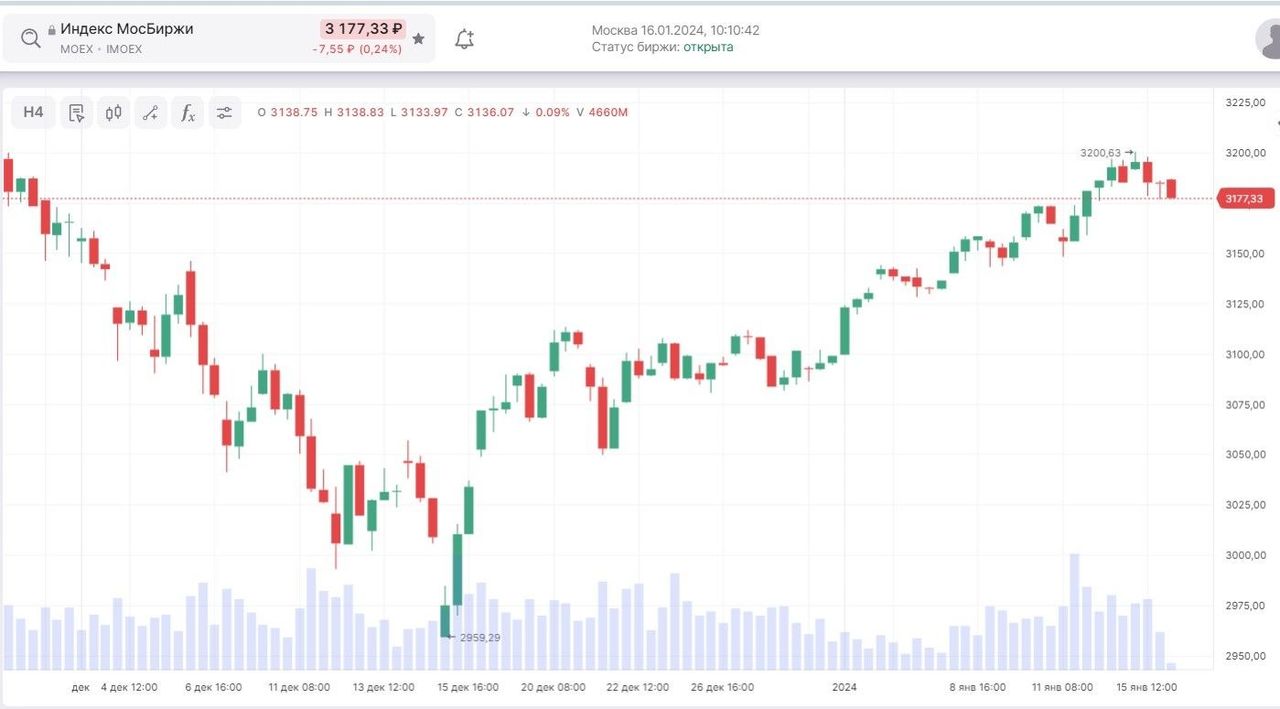

С точки зрения ТА ситуация выглядит следующим образом:

Продолжение роста установившегося тренда вполне возможно и на текущей неделе, вплоть до уровня значимого сопротивления 3240, на котором будет определяться дальнейший вектор развития рыночной ситуации.

Китай, вопреки ожиданиям рынка, оставил неизменной ставку Medium-term Lending Facility (MLF), на уровне 2,5% годовых, основная ключевая ставка 1Y Loan Prime Rate (LPR) находится на отметке 3,45%. Несколько неоднозначный шаг в условиях дефляции как в CPI, так и в PPI.

В среду в Китае будут опубликованы данные по экономическому росту за IV квартал и статистика по ценам на жилье и розничным продажам.

С точки зрения ТА ситуация не меняется на фондовом рынке. Индекс продолжает падать и к окончанию текущей недели может достигнуть уровня 3850.