Citigroup повысила размер дивидендов и интерес к своим акциям

|

Citigroup Inc.

|

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$ 71,4 |

|

Текущая цена: |

$ 66,7 |

|

Потенциал роста: |

7% |

Краткое описание эмитента

- Citigroup – американская холдинговая компания финансового сектора c многолетней историей, ее клиентами являются как физические и юридические лица, так и правительственные организации.

- Акции Citigroup опережают индекс S&P 500 по доходности. Заметим, что за последние полгода они принесли 14,5%, тогда как американский индекс широкого рынка – около 8,4%.

- Двукратное повышение ключевой ставки ФРС, расширение программы обратного выкупа акций и повышение дивидендов, а также довольно успешные квартальные результаты являются факторами роста для акций Citigroup.

- При этом не стоит упускать из внимания и сдерживающие факторы, в частности, низкое значение ROE, снижение выручки от трейдинговых операций и высокий уровень операционных издержек во втором квартале.

- Проведенная нами оценка стоимости Citigroup позволяет считать акции компании несколько недооцененными, при этом потенциал их роста на ближайшие 6 месяцев с фундаментальной точки зрения составляет порядка 7%.

Мы сохраняем по акциям Citigroup рекомендацию "Держать".

|

Основные сведения |

||

|

ISIN |

US1729674242 |

|

|

Рыночная капитализация |

$183,7 млрд |

|

|

Динамика акций |

||

|

3М |

15% |

|

|

6М |

11,9% |

|

|

12М |

50% |

|

|

Финансовые показатели, млрд. $ |

||

|

2015 |

2016 |

|

|

Выручка |

76,4 |

69,9 |

|

EBITDA |

33,6 |

30,5 |

|

Чистая прибыль |

17,2 |

14,9 |

|

Прибыль на акцию, $ |

5,40 |

4,72 |

|

Финансовые коэффициенты, % |

||

|

2015 |

2016 |

|

|

Маржа EBITDA |

44% |

43,6% |

|

Маржа чистой прибыли |

22,5% |

21,3% |

Сравнительная динамика акций Citigroup и индекса S&P 500 за последние шесть месяцев

Факторы роста

В конце июня Citigroup наряду с другими представителями банковской отрасли прошла ежегодное стресс-тестирование, которое в этом году проводилось при очень жестком сценарии, и по результатам которого ФРС одобрила возврат акционерам в общей сложности $18,9 млрд из дополнительного капитала в течение двенадцати ближайших месяцев. Так, Citigroup заявила о планах по обратному выкупу обыкновенных акций на общую сумму $15,6 млрд в течение ближайших двенадцати месяцев, а также сообщила что вдвое повысит величину квартальных дивидендных выплат до 32 центов на акцию. Безусловно мы оцениваем новости о прохождении стресс-тестов, столь значительном повышении размера дивидендов и обширных планах по обратному выкупу акций, как позитивные для акций компании.

Не стоит забывать и о том, что с момента публикации нашего предыдущего исследования ФРС уже два раза с начала этого года повысила ключевую процентную ставку, что благотворно отражается на показателях чистой процентной маржи и последующем увеличении рентабельности представителей банковского сектора, имеющих большие объемы наличности, (как, например, Citigroup). Кроме того, регулятор, несмотря на некоторые сомнения аналитиков и не столь уверенные комментарии глав некоторых ФРБ), пока не отступается от своего намерения по еще одному повышению ставки в 2017 г.

Финансовые результаты

В пятницу, 14 июля, компания представила финансовые результаты за второй квартал текущего года. Так, чистая прибыль за отчетный период уменьшилась на 3% г/г с $4 млрд годом ранее до $3,9 млрд в связи с высокими кредитными и операционными издержками, однако прибыль на акцию показала рост с $1,24 на бумагу до $1,28 на бумагу, превзойдя среднерыночные ожидания. Выручка в рассматриваемом периоде повысилась на 2% г/г с $17,5 млрд до $17,9 млрд, также оказавшись выше усредненных прогнозов, в первую очередь, за счет высоких показателей глобального подразделения по обслуживанию физлиц и направления по предоставлению услуг институциональным клиентам. Стоит отметить, что выручка от трейдинговых операций, как и ожидалось, показала отрицательную динамику на фоне снижения активности трейдеров как на рынке акций, так и на рынке облигаций, однако снижение оказалось не таким ощутимым, как ожидал финансовый директор Citigroup Джон Герспач (John Gerspach). Так, показатель уменьшился на 7% г/г с $4,2 млрд до $3,9 млрд, при этом CFO прогнозировал падение показателя на 12-13%. Безусловно, не стоит упускать из внимания тот факт, что высокий уровень расходов оказал негативное влияние на размер прибыли компании. Однако в целом отчетность выглядит довольно оптимистично, особенно в сравнении с отчитавшимися в тот же день конкурентами: у JPMorgan выручка от трейдинговых операций показала более ощутимое падение, а совокупная выручка Wells Fargo и вовсе оказалась хуже усредненных ожиданий рынка.

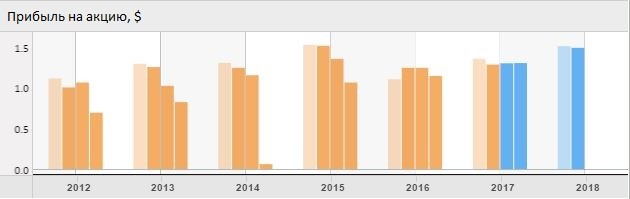

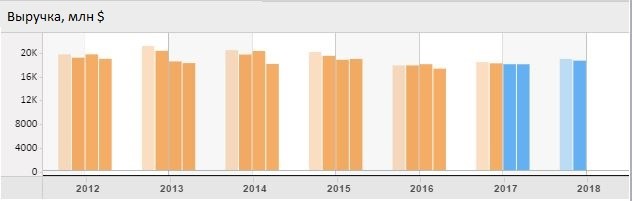

Что касается финансовых результатов Citigroup в целом, то, как видно из диаграмм ниже, в 2016 г. была нарушена тенденция планомерного увеличения прибыли на акцию, однако в первом и втором кварталах 2017 г. ситуация заметно улучшилась, тогда как прогноз на третий и четвертый кварталы является довольно благоприятным, а на первые два квартала 2018 г. более чем оптимистичным. Что касается выручки, в прошлом году также наблюдалась противоречивая динамика, немного улучшившаяся в прошедших двух кварталах, при этом прогноз на третий и четвертый кварталы 2017 г. и первые два квартала 2018 г. выглядит сравнительно неплохо.

Оценка компании по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Citigroup с медианными среди основных компаний-конкурентов, а также по банковскому сектору и по финансовому сектору в целом, позволяет заключить, что рассматриваемая нами компания все так же несколько недооценена по большинству показателей, однако продолжающий оставаться невысоким по сравнению с конкурентами уровень ROE, на наш взгляд, как и прежде, несколько ограничивает потенциал роста.

|

P/E |

P/E forward |

P/B |

P/sales |

ROE, % |

|

|

Citigroup |

13,36 |

11,89 |

0,81 |

3,17 |

6,7 |

|

Bank of America |

14,93 |

12,14 |

0,90 |

4,65 |

6,8 |

|

JPMorgan Chase & Co |

13,58 |

12,80 |

1,26 |

5,53 |

10,0 |

|

Wells Fargo & Co |

13,76 |

12,63 |

1,36 |

5,00 |

11,8 |

|

Goldman Sachs Group |

12,14 |

11,69 |

1,04 |

2,24 |

9,4 |

|

Morgan Stanley |

13,37 |

12,27 |

1,07 |

2,08 |

8,1 |

|

U.S.Bancorp |

15,80 |

14,20 |

1,84 |

6,58 |

13,6 |

|

PNC Financial Services Group Inc |

16,71 |

14,45 |

1,35 |

3,72 |

8,1 |

|

Медиана |

13,76 |

12,63 |

1,26 |

6,30 |

9,4 |

|

Потенциал роста/падения (%) |

3% |

6,2% |

55,6% |

98,7% |

40,3% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на дневном графике акции Citigroup продолжают торговаться над линией долгосрочного восходящего тренда, не поддающегося сомнению, при этом на графике формируется "бычий флаг", а медленные стохастические линии покинули зону перепроданности. С учетом перечисленных факторов можно ожидать повышательного движения в среднесрочной перспективе.

Источник – Thomson Reuters

С учетом совокупности вышеизложенных факторов, мы сохраняем рекомендацию "держать" по акциям компании, при этом повышаем их целевую цену до $71,4, что эквивалентно 7%-му потенциалу роста от текущих уровней.