Цифры сентябрьской статистики порадовали лишь отчасти

Сентябрь порадовал улучшением в строительстве/транспорте, снижением уровня безработицы и восстановлением частного спроса благодаря сфере услуг. Но слабость розницы, рост официальной безработицы, спад ж/д и авто грузоперевозок, снижение реальных зарплат в частном секторе и двузначный спад прочих источников доходов в 3К20 – индикаторы рисков со стороны спроса. Для ЦБ это, возможно, еще не повод для снижения ставки в пятницу, но уж точно аргумент для сохранения мягкой риторики.

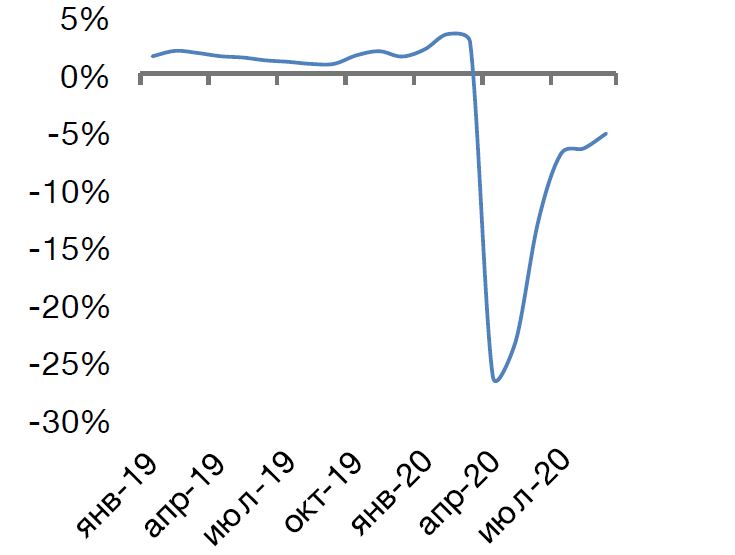

Потребительский спрос. Показатели в рознице не дотянули до консенсуса и наших ожиданий. Наш расчет на неухудшение спроса в непродовольственной рознице из-за слабости рубля во многом оправдался. Но мы недооценили риски в продовольственном сегменте. Напротив, в услугах восстановление продолжились (с -18,8% до -12,2%), но и эти цифры явно показывают масштаб проблем из-за COVID-19, и новые ограничения будут ударом для сектора. Суммарный показатель розницы и услуг, в итоге, вырос с -6,4% до -5,1% (с -20,4% до -6,2% за 3К20), т.е. спрос продолжил восстанавливаться.

Зарплаты и доходы населения. Рост реальных зарплат остановился: их падение в частном секторе (-2,8%, по нашей оценке) компенсировали лишь растущие выплаты в госсекторе (+8,5%) и слабый рост в финсекторе, IT/связи и энергетике. С учетом падения реальных располагаемых доходов в 3К20 на 4,8% и оценок динамики зарплат/пенсий за квартал, это указывает на более чем 20%-ный спад прочих доходов.

Рынок труда. Уровень безработицы снизился с 6,38% до 6,34%, оказавшись чуть лучше ожиданий. Однако обращает на себя внимание дальнейший рост числа официально зарегистрированных безработных (с 3644 до 3687 тыс чел.). Программа поддержки бизнеса по выплатам зарплат может искажать реальную ситуация на рынке труда, и лучше понимать ее мы сможем лишь в 1П21. Риски для занятости в связи с возможными банкротствами компаний после снятия моратория, полагаем, остаются.

Строительство. Динамика лучше наших ожиданий и консенсуса – стагнация в сентябре и небольшое снижение за 9М20 (-0.6%). Видна поддержка со стороны жилищного строительства (+18,4% с учетом ИЖС) – бенефициара программы льготной ипотеки, продленной на 2021г. Но стимулирование спроса сейчас – это его снижение в будущем (2П21-2022). Слабые цифры по выпуску стройматериалов указывают на риски для 4К20.

Транспорт. Снижение спада здесь – результат смягчения ограничений ОПЕК+ и роста спроса на газ, сказавшихся на показателях трубопроводного транспорта (с -11,2% до -7,4%). Помог и двузначный рост (19,4/34,5%) перевозок морским/водным транспортом, обеспечив прибавку в 0,8 п.п, несмотря на их небольшой вклад (3%). Но настораживает снижение ж/д перевозок грузов (-0,5% при доле 46%) и углубление спада (с 7,3% до 9,5%) в автоперевозках – вероятно, признаки ухудшения внутреннего/внешнего спроса.

Сельское хозяйство. В сентябре сектор ослабил свои позиции "локомотива" экономики, показав замедление с 4,1% до 1,4%, однако во многом это связано с эффектом высокой базы сравнения (ускорение роста в сентябре 2019 с 3,2% до 5,4%).

Розница+услуги (% г/г)

Источник: Росстат, оценки Локо-Инвест