Что ждет рынок ОФЗ после снижения ключевой ставки?

Участники рынка ждут 19 июня, а именно решения ЦБ РФ по ключевой ставке. Сложившийся консенсус рассчитывает на планомерное снижение ключа еще на 0,5% до 14% с текущих 14,5%. Однако за прошедшие пару недель последовало несколько заявлений от Минфина, и оптимизма рынку они не добавили. В общих словах нас ждет сохранение и, возможно, увеличение дефицита бюджета, расширение программы заимствований со стороны Минфина. Кроме того, приведение структурного баланса бюджета к норме переносится на 2028–2029 годы.

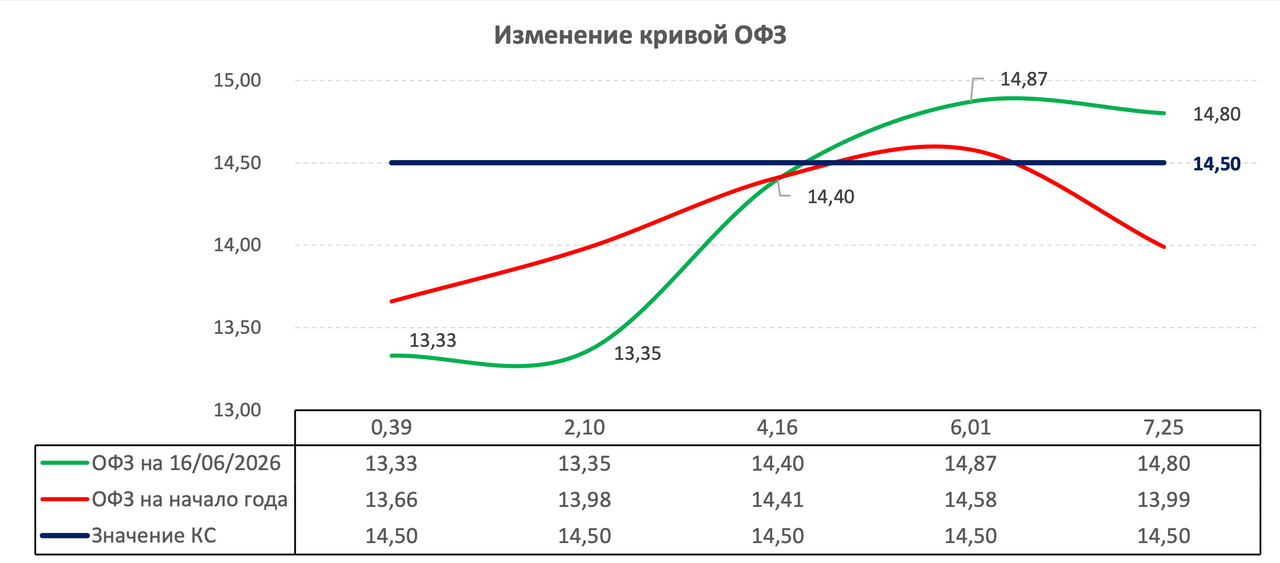

Безусловно, официальные данные по инфляции от Росстата говорят о том, что инфляция замедляется, чего и добивается ЦБ РФ. Однако помимо инфляции, долговой рынок смотрит и на другие факторы (включая описанные выше). В результате мы видим, что доходность ОФЗ на сроках погашения 2032-2033 и далее превышает уровень ключевой ставки, при этом длинные ОФЗ торгуются по доходностям в районе 14,9%.

Если смотреть на рынок более общим взглядом, можно заметить следующее:

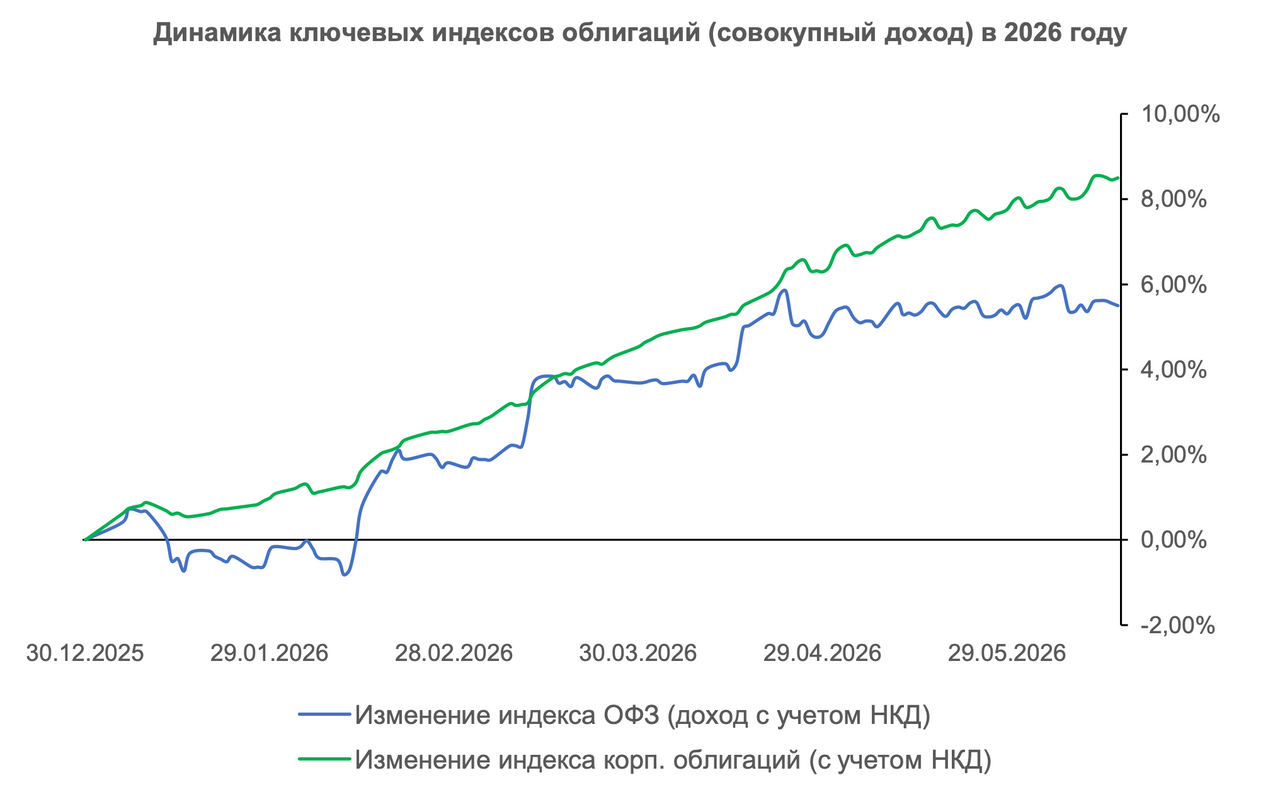

1. Совокупная доходность ОФЗ (с учетом купонов) с начала года уступает доходности вложениям в корпоративный сектор, но потенциал роста цен в долгосрочных и среднесрочных ОФЗ остается значительным. Замедление роста доходности ОФЗ определяется коррекцией цен преимущественно в среднесрочных и долгосрочных бумагах, это снижение мы наблюдаем с начала мая текущего года.

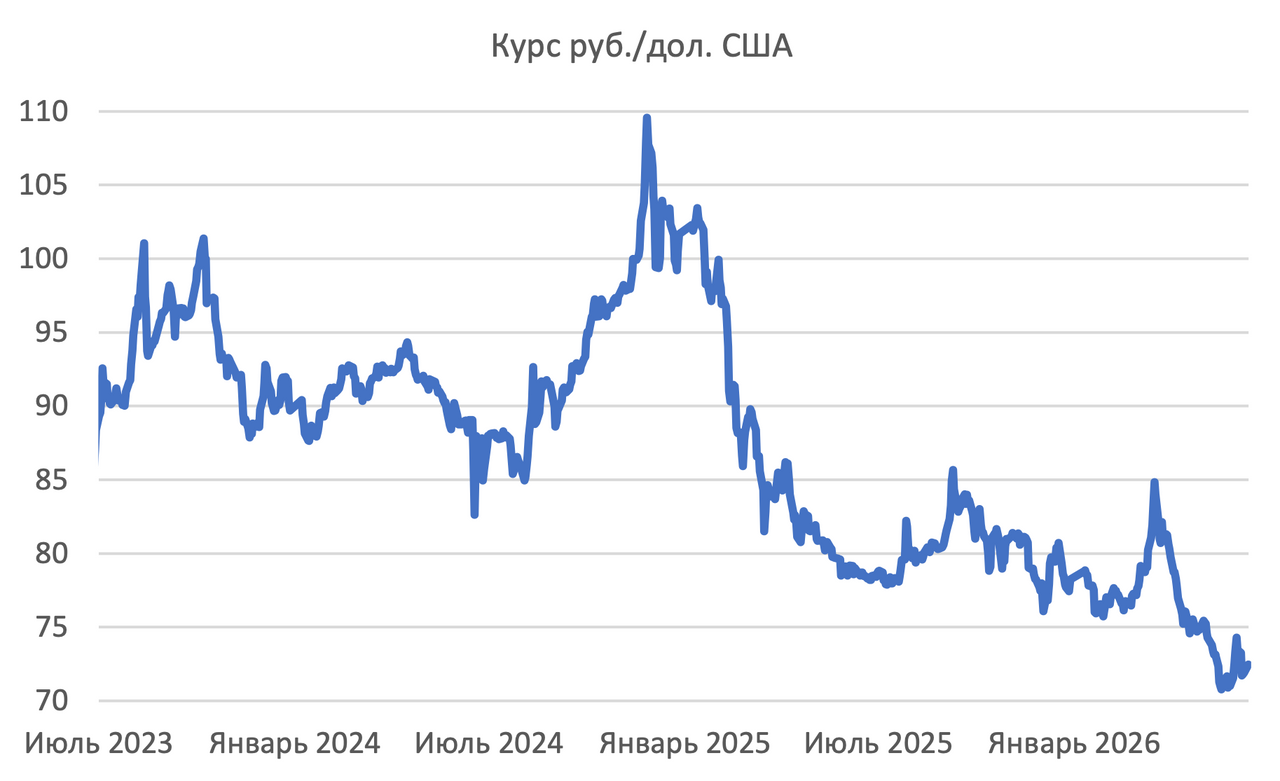

2. Рубль с начала года значительно укрепился. Учитывая события на геополитическом поле и то, как ведут себя нефтяные цены, я считаю, что с существенной долей вероятности национальная валюта может ослабнуть до уровней начала года, 76-80 рублей за доллар и 11-11,2 рубля за юань.

3. Доходность среднесрочных и долгосрочных ОФЗ поднялась выше уровня ключевой ставки, что обеспечивает положительную доходность даже на фоне инфляционных ожиданий (13% по данным ЦБ РФ за май текущего года). Доходность индекса ОФЗ при дюрации 6 лет составляет 14,87%, против ключа в 14,5%.

Ключевой вопрос сейчас — это то, как могут повести себя цены на ключевые классы активов. При условии паузы на текущем заседании мы можем увидеть распродажу. Коснется она в первую очередь краткосрочных ОФЗ и корпоративных бумаг первого эшелона, у которых доходности в ряде случаев уже находятся на экстремально низких уровнях по сравнению с ОФЗ.

Наиболее благоприятным для рынка будет снижение ставки на 0,5% с мягким сигналом, который весьма маловероятен. Однако мы все смотрим на цифры, и поэтому предполагаем, что сигнал будет сдержанным.

Вопросы бюджетной политики и выполнения доходной части бюджета волнуют ЦБ не меньше инфляции. Движение ставки до 14% в любом случае потянет за собой доходности по всему облигационному фронту.

Что же покупать или продавать сейчас? На мой взгляд, середина кривой ОФЗ и облигации компании первого эшелона выглядят наиболее адекватными для инвесторов, трезво оценивающих толерантность к риску и стремящихся к результатам на среднесрочном или долгосрочном горизонте.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии