Что ждать от металлургов в 2026 году

Крепкий рубль негативно сказывается на большинстве экспортеров. Рентабельность золотодобычи находится на рекордно высоких уровнях, в то время как черная металлургия переживает кризис.

Золото. Несмотря на то, что цена золота превысила фундаментально обоснованный уровень, сильная динамика металла, скорее всего, сохранится на фоне стабильных покупок центральных банков и ETF, начала цикла снижения ставок, а также геополитической напряженности.

Цветные металлы и МПГ. Рынок меди остается в состоянии дефицита, который усиливается перебоями предложения, а также бурным ростом инвестиций Китая в электросетевую инфраструктуру. После ралли цен на МПГ ситуация уже не выглядит кризисной. Дальнейший рост, на наш взгляд, будет определятся перспективами ужесточения экологических стандартов в Китае (внедрение China 7 и возврат RDE-тестирований).

Удобрения. Цены на DAP взлетели во 2к25 как на фоне ограничения объемов экспорта Китаем, так и на фоне роста цен на необходимое в производстве сырье. Сильный спрос со стороны Индии дополнительно поддержал цены. Текущие уровни цен DAP, несмотря на коррекцию примерно на 15% с летних пиков, все еще находятся выше фундаментально обоснованных (по нашим оценкам, 600-615 долл./т), однако продолжают снижаться по мере сезонного ослабления спроса.

Сталь и уголь. Кризис в глобальном секторе стали и сильный рубль существенно уменьшают возможности и привлекательность экспортных альтернатив для российских сталеваров. Поддержку глобальному сектору может оказать реформа предложения в Китае (как в 2016 г., когда Китай убрал с рынка избыточные объемы путем закрытия неэффективных мощностей); без регуляторного вмешательства восстановление может затянуться. Тем временем в России ключевая ставка пока остается высокой для восстановления внутреннего спроса на сталь.

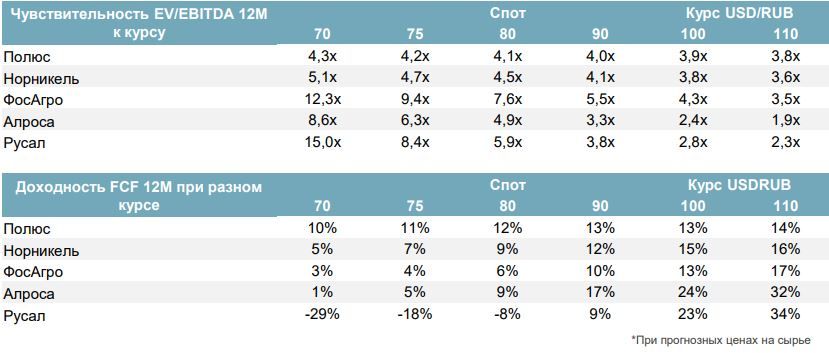

Чувствительность основных экспортеров сектора к курсу рубля*

Полюс

При текущих ценах и курсе рубля самой привлекательной компанией сектора остается Полюс, торгуясь на уровне 3,6х EV/EBITDA 12м против среднего исторического уровня 7,0х; доходность FCF при текущих ценах составит около 14-15% на год вперед (даже за вычетом капзатрат на развитие).

Месторождение Сухой Лог может увеличить объем производства Полюса почти на 70%, а EBITDA – почти на 100% относительно 2024 г. Однако запуск проекта произойдет не ранее 2028 г.

Норникель

Для корзины по-прежнему превалируют повышательные риски. Возможное внедрение стандарта China 7 и возврат RDE-тестирований приведет к увеличению загрузки МПГ в катализаторы и расширит дефицит на рынке. Перебои предложения при растущем спросе создают почву для дальнейшего роста цен на медь.

После роста акции Норникель торгуются с 4,8х EV/EBITDA 12м при текущих ценах (дисконт около 10% к историческим значениям). При этом компания остается одним из ключевых бенефициаров ослабления рубля (падение курса на 10% увеличивает EBITDA на 20-25%).