Что такое кривая доходности облигации?

Большинство частных инвесторов, работающих на фондовых биржах, максимально сосредоточены только на одном сегменте - акциях. Вместе с тем, другой сегмент этого рынка, рынок облигаций, значительно превосходит его по объемам (в деньгах) и, по мнению большинства специалистов, более "математизирован" (т.е. позволяет существенно более точно учитывать влияющие на него факторы, анализировать как поведение котировок, так и доходность бумаг). В результате оказывается, что некоторые индикаторы, рассчитываемые для долговых ценных бумаг, имеют большую аналитическую и прогностическую ценность, позволяют точнее идентифицировать текущее состояние экономики и прогнозировать дальнейшее ее развитие. К таким принято относить кривую доходности облигаций.

Кривая доходности облигаций – понятие и виды

Кривая доходности (кривая бескупонной доходности, в англ. варианте zero-coupon yield curve) – графическое представление зависимости доходности финансового инструмента от срока действия. Строится при условии отсутствия промежуточных выплат в течение этого периода времени. Распространяется зависимость на всю группу однородных финансовых инструментов со схожими качественными показателями. Так, кривая доходности облигаций строится для ценных бумаг одной принадлежности (корпоративные, муниципальные, государственные) близкого кредитного качества.

На заметку! Существует общепринятая модель для расчета кривой бескупонной доходности (модель Нельсона-Сигеля). В нее могут вводиться уточняющие коэффициенты и слагаемые, обеспечивающие повышение точности и максимальное соответствие результатам биржевых торгов. Такую методику, например, использует Московская биржа.

Кривая доходности облигаций фактически отражает плату за риск держателям таких бумаг. Действительно, в отличие от акций, которые являются отражением прав на владение частью компании-эмитента, облигации, теоретически, не имеют твердых гарантий возврата средств инвестора. Соответственно, в зависимости от текущего состояния экономики или одного из ее секторов, риски инвесторов, предоставляющих займы эмитентам долговых бумаг, могут различаться в зависимости от времени погашения выпуска. В зависимости от экономической ситуации и действующих на рынке факторов, кривая доходности облигаций может принимать несколько различных видов.

Нормальная

Нормальная кривая доходности выглядит как монотонно-возрастающая выпуклая линия, асимптотически приближающаяся к некоторой фиксированной величине.

Такая форма соответствует нормальным процессам развития экономики и иллюстрирует возрастающие риски временного характера. Действительно, в таком варианте экономической ситуации с развитием бизнес-цикла наблюдается рост инфляционных рисков, что отражается в ожиданиях роста процентной ставки в перспективе. Соответственно, и оценка рисков держателей долгосрочных долговых бумаг требует роста доходности до теоретического среднего значения. Причем этот рост замедляется с увеличением срока погашения.

Инверсная

Инверсная кривая на начальном отрезке выглядит полной противоположностью нормальной – имеет вогнутую форму и демонстрирует плавное снижение. С увеличением срока погашения может как продолжать монотонное падение с уменьшающейся скоростью, так и переход к горизонтальному или медленно растущему отрезку.

Такая форма характерна для предкризисных явлений в экономике или уже развивающейся рецессии. Значительные величины доходности выпусков долговых бумаг с минимальными сроками погашения говорят о высоком уровне краткосрочных инфляционных рисков. В дальнейшем кривая стабилизируется или начинает расти, поскольку эмитенты и инвесторы закладывают в расчеты возвращение ставок к докризисным уровням или переход к циклу их повышения.

Плоская

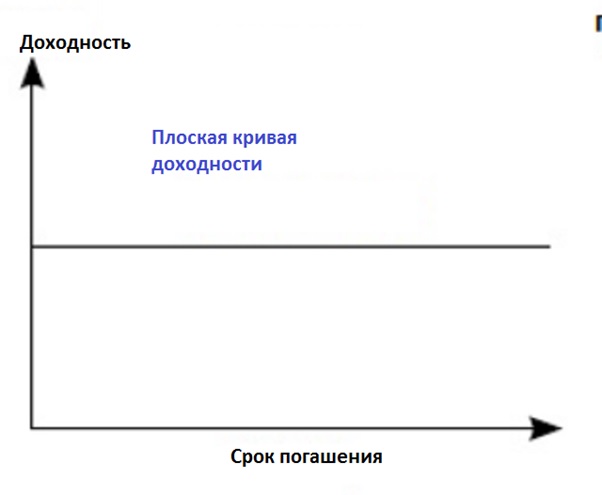

Такая кривая доходности облигаций имеет вид линии, параллельной оси времени погашения или с незначительным спадом или подъемом.

Такая форма кривой доходности рассматривается как промежуточная, может формироваться при переходе от нормальной к инверсной или обратной. Ситуация возможна в двух случаях:

- Накануне кризиса или в начале развития рецессии, когда инфляционные риски велики, что требует повышения краткосрочных ставок по долговым бумагам. Параметры долгосрочных же пока остаются неизменными. Нормальная кривая доходности сменяется инверсной.

- На поздних этапах рецессии и в начале фазы роста бизнес-цикла, когда действуют программы количественного смягчения. В этом случае краткосрочные ставки остаются неизменными, а для долгосрочных бумаг требуется корректировка в сторону их снижения. Имеет место переход от инверсной кривой к нормальной.

Другие формы

Как правило, в реальных условиях рассмотренные выше идеальные формы кривой доходности встречаются нечасто. Среди наиболее распространенных т.н. горбатая кривая, которая отражает ситуацию, когда доходность среднесрочных бумаг выше, чем и у кратко-, и у долгосрочных.

Такая ситуация характерна, например, в условиях недостатка ликвидности на рынке, например из-за снижения склонности инвесторов к риску и выборе в пользу надежных бумаг со средними сроками погашения.

Важно! Более 50% мирового рынка облигаций приходится на государственные долговые бумаги. Именно их кривые доходности чаще всего используют для анализа и прогнозов экономической ситуации.

Кривая доходности облигаций и прогнозирование рынка

Кривая доходности облигаций позволяет не только рассматривать текущее состояние рынка, но и прогнозировать ситуацию в экономике. Так, например, на рынке трежерис за последние 60 лет 8 раз наблюдалась ситуация перехода от нормальной к инверсной кривой доходности (доходность 2-3 летних казначейских бумаг оказывалась выше, чем 10- и 20-летних). В каждом из таких случаев через некоторое время после инверсии развивался кризис.

Последний такой случай – конец 2019-го - начало 2020 г., накануне "коронавирусного" кризиса. При этом инверсия кривой доходности произошла еще до того, как началась пандемия, в то время как в Китае регистрировались первые единичные случаи заражения. Фактически, это означает, что даже без пандемии вероятность падения рынков была достаточно высокой.

К сведению! Хорошими индикаторами для выявления таких ситуаций станут построенные на дневном, недельном или месячном таймфреймах разности доходности 2-летних и 10-летних трежерис, или 3- и 10-летних. Переход таких индикаторов в отрицательную область станет сигналом к сворачиванию открытых на фондовом рынке позиций.

На российском рынке эти сигналы не столь однозначны. Так, например, после цикла повышения учетных ставок ЦБ РФ в конце 2021 г. также произошла инверсия кривой доходности ОФЗ. Однако делать вывод о развитии кризисных процессов в экономике России, по мнению специалистов фондового рынка, пока рано. Эту ситуацию как раз и спровоцировал рост ставок, на который доходность бумаг с разными сроками погашения реагирует с различным временным лагом. Скорее всего, в течение достаточно короткого времени (3-4 месяца) форма кривой снова вернется к нормальной.

Комментарии