Что скрывается за финансовыми результатами НМТП

НМТП представил финансовые результаты по МСФО за 2024 год, поэтому самое время детально изучить их.

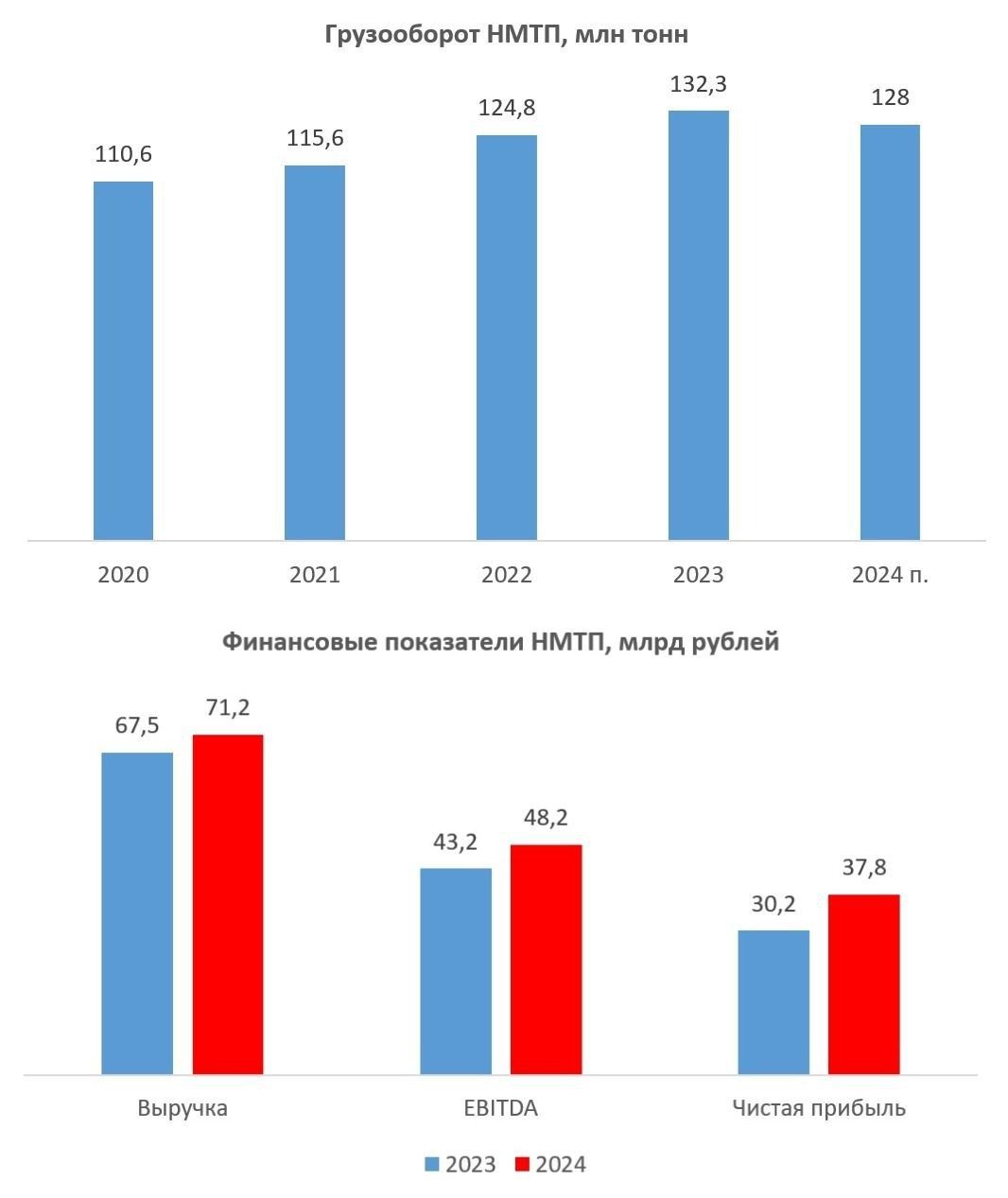

Выручка выросла на +5,5% до 71,2 млрд. руб. Эмитент в последнее время раскрывает свои операционные результаты ближе к годовому собранию акционеров, поэтому в данный момент у нас нет соответствующих показателей. Однако, судя по статистике от Ассоциации морских торговых портов, грузооборот компании сократился примерно на –3%, составив 128 млн тонн на фоне сокращения перевалки нефти и нефтепродуктов. На этом фоне можно прийти к выводу, что рост выручки обусловлен исключительно индексацией тарифов на перевалку.

Показатель EBITDA увеличился на +11,5% до 48,2 млрд руб. Компания приятно удивила оптимизацией издержек, что позволило неплохо увеличить доходную часть.

Увеличение операционной прибыли, подкрепленное ростом процентных доходов от банковских депозитов, способствовало увеличению чистой прибыли в отчётном периоде на +25,2% до 37,8 млрд руб.

Согласно уставу, компания направляет минимум 50% своей чистой прибыли по МСФО на выплату дивидендов, учитывая величину свободного денежного потока (FCF). Однако в прошлом году FCF составил 15,7 млрд руб., что недостаточно для полной выплаты дивидендов. Тем не менее, поскольку дивиденды традиционно выплачиваются в конце июля, у компании есть возможность дополнительно заработать проценты по банковским депозитам.

Учитывая, что мажоритарный акционер, Транснефть, заинтересован в получении дивидендов, высока вероятность того, что будет выплачена половина прибыли. В таком случае выплата составит около 0,97 руб. на акцию, что по текущим котировкам сулит ДД=10,5%.

Транснефть планирует завершить расширение нефтепровода к порту Новороссийска в текущем году, что теоретически даст НМТП возможность увеличить объемы перевалки нефти на дополнительные 15 млн тонн. Однако с учетом действующих соглашений ОПЕК+, вряд ли эти мощности удастся задействовать в полную силу вплоть до 2027 года.

Кроме того, продолжается реализация крупного инфраструктурного проекта - строительства универсального перегрузочного комплекса с годовой пропускной способностью 12 млн тонн. Первоначально предполагалось завершить этот объект к концу 2025 года, но, как это нередко случается, сроки реализации сдвинулись.

Ожидается, что комплекс введут в эксплуатацию лишь в 2027 году. Бюджет проекта превышает 50 млрд руб., и уже сейчас компания фиксирует рекордные объемы капитальных вложений, которые сохранятся на высоком уровне и в ближайшее время.

Ространснадзор в настоящее время осуществляет внеплановые инспекции морских портов Азово-Черноморского бассейна. В рамках этой кампании было выдано предписание НМТП временно приостановить деятельность 8-го нефтеналивного причала сроком на 90 дней, что неизбежно скажется на доходах компании во втором квартале.

Несмотря на сильные результаты НМТП в 2024 году, перспективы на 2025 год выглядят менее оптимистичными. Ограничения, наложенные Ространснадзором, и увеличение инвестиционной программы приведут к снижению свободного денежного потока. Торопиться с покупкой бумаг сейчас не стоит, и разумнее будет дождаться коррекции в район 8+ руб.