Что можно сделать для оздоровления российского рынка акций

У А.П. Чехова есть рассказ «Толстый и тонкий». Заимствуя идею классика, «толстым» назовем акции американских компаний, «тонким» - российских. Это с точки зрения оптимизма и спроса на инструмент со стороны инвесторов. Сами понимаете, у Толстого и Тонкого – разные проблемы, но их сравнение говорит о том, что механизмы ценообразования акций для них являются универсальными, оставляя шансы Толстому похудеть, а Тонкому – поправиться.

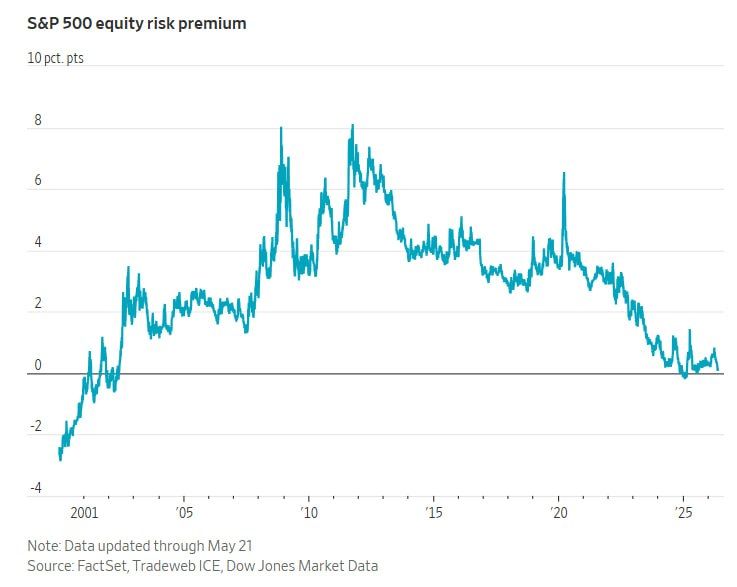

Интересная статья о премии за риск по акциям в США в WSJ. Она о том, как Толстый имеет шанс похудеть. Неожиданно премия за риск по американским акциям практически исчезла и достигла уровня, наблюдавшегося лишь после краха пузыря доткомов (картинка 1). По «народным приметам» это грозит низкой ожидаемой доходностью данных акций в перспективе.

Суть вопроса. На указанном рисунке премия за риск по акциям представляет собой разницу между показателем P/E индекса S&P 500 в % (в числителе ожидаемая чистая прибыль в течение года) и доходностью 10-летних казначейских облигаций. В последние недели она практически исчезла и находится на одном из самых низких уровней с начала нового тысячелетия. Одна из причин этого в значительном росте доходности 10-летних государственных облигаций в результате войны в Иране, роста инфляции и на фоне ожиданий повышения ставок ФРС. Доходность 10-летних облигаций 22 мая т.г. составила 4,57%, поднявшись с 3,96% непосредственно перед тем, как США и Израиль начали удары по Ирану в конце февраля. Другая причина лихорадочная скупка акций инвесторами на фоне эйфории ИИ и других событий, что ведет к занижению показателя E/P акций в индексе.

В такой ситуации риски «Толстого» - то, что представления о будущей прибыли технологического сектора и ИИ не оправдаются, а «стратегия сделок» Трампа приведет к высокой доходности к погашению государственных облигаций, что снизит привлекательность новых инвестиций в акции. Толстый станет более похожим на Тонкого до определенной меры.

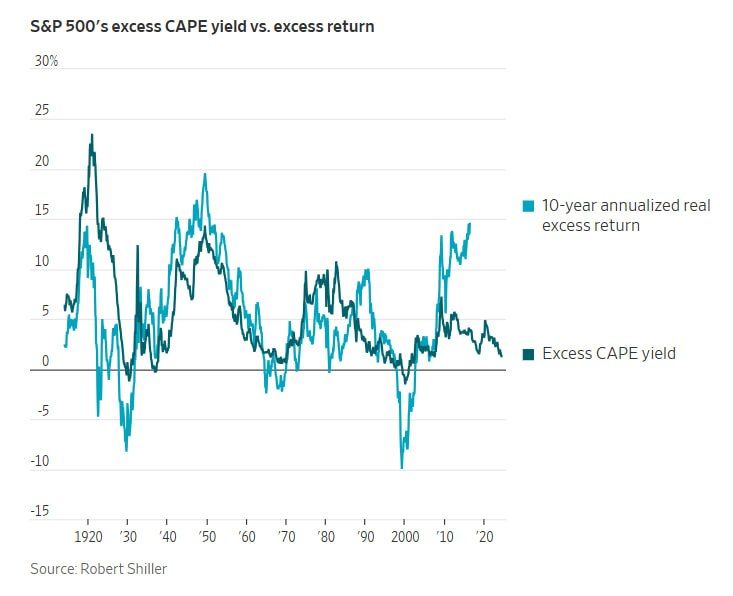

Но, конечно, не все прогнозы сбываются. WSJ обращает внимание на удивительный феномен американского рынка, который из-за продолжающейся эйфории инвесторов на рынке акций, пока опровергает предсказательную силу другого известного индикатора переоцененности акций – избыточной доходности акций по прибыли (Excess CAPE yield) Роберта Шиллера. Смотри рисунок 2 выше – темно-синяя кривая. Данный показатель является разностью между показателем среднегодовой на 10-летнем периоде чистой прибылью акций индекса к текущей цене этих акций в % и доходностью к погашению 10-летних государственных облигаций США тоже в %. Это как бы премия за риск по акциям, рассчитанная исходя из чистой прибыли эмитентов.

Низкое значение Excess CAPE предвещает низкую премию за риск по акциям, рассчитываемую исходя из доходности акций индекса (это разница между доходностью акций за 10 лет в годовом выражении и аналогичной доходностью к погашению 10-летних гособлигаций также в годовом на периоде 10 лет). Особенность текущей ситуации в том, что эта закономерность пока не работает: Excess CAPE у нуля, а средняя премия доходности по акциям за 10 лет продолжает расти. Но это тоже может быть временной аномалией (см. выделенный фрагмент графика 2).

Тонкий – это в моем представлении российский рынок акций, где наблюдается анти-эйфория инвесторов и их пессимизм в отношении оценок будущей прибыли компаний, а доходность к погашению гособлигаций, благодаря разрыву между ключевой ставкой и уровнем инфляции делает 10-летние ОФЗ супер привлекательным инструментом для долгосрочных вложений (это, конечно, неестественное состояние, сопряженное со слишком высокими расходами бюджета по обслуживанию государственного долга).

Что надо делать Тонкому, чтобы поправиться? На мой взгляд, компаниям надо постараться платить повышенные дивиденды, чтобы хотя бы на время компенсировать инвесторам риски низкой прибыли эмитентов в условиях, надеюсь временного, инвестиционного тромба. Российские инвесторы могут оценивать стоимость компаний по дивидендной модели Гордона, а не по модели с чистой прибылью Шиллера и Кэмбелла. А задача Правительства и Банка России – снизить ключевую ставку до 10% и доходность 10-летних ОФЗ до примерно до 8%, если эти ведомства действительно хотят роста долевого финансирования.

Это трудно, но для начала стоило бы, например, объявить о стремлении достичь аналогичных целей в обозримой перспективе для роста акций. Это также важно с точки зрения финансовой стабильности: рост или даже сохранение действующих ставок для банковских депозитов и облигаций – это путь к финансовому кризису, первые симптомы которого уже проявляются на рынке корпоративных облигаций. А расходы бюджета на обслуживание госдолга уже почти достигли затрат на финансирование науки.

Комментарии