Что может помочь "Газпрому"

Инвесторы на российском рынке по отношению к Газпрому разделились на два лагеря. Одни считают, что сейчас отличный момент для набора позиции, пока акция дешева (оценивается на уровне дочерней Газпром нефти!) и погружена в негативный внешний фон. Другие же считают, что после потери основной части европейского рынка и повышения НДПИ, Газпром потерял инвестпривлекательность на долгие годы.

Кто же из них прав? Предлагаю подойти к вопросу объективно и без лишних эмоций.

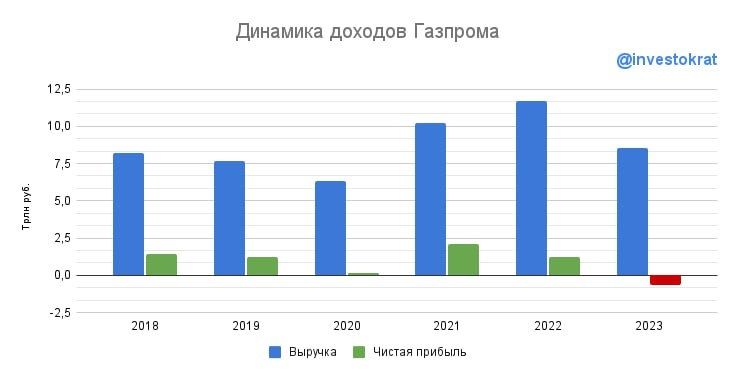

На первый взгляд, отчет Газпрома за 2023 год выглядит просто ужасно. Выручка снизилась с 11,7 трлн рублей годом ранее до 8,5 трлн. Кроме того, Газпром стал убыточным на операционном уровне (-0,36 трлн рублей), что уж говорить про отрицательную чистую прибыль в 0,58 трлн рублей! Впервые за 25 лет Газпром понес убытки по итогам года. Вот такой вот печальный антирекорд.

Также вчера вышла директива правительства НЕ ВЫПЛАЧИВАТЬ дивиденды по итогам 2023 года...

Причины столь плачевного положения мы все знаем:

- Проблемы с европейским рынком (из всех газопроводов осталась только одна нитка, идущая через Украину). В результате объем экспорта газа снизился с 205 млрд кубометров газа в 2021 году до 99,6 млрд кубометров в 2023 году.

- Повышенный НДПИ. В 2023 году Газпром заплатил в бюджет 2,5 трлн руб. НДПИ, что составило целых 30% выручки. Такая ситуация, скорее всего, будет сохраняться минимум до конца 2025 года. А дальше все будет зависеть от потребностей российского бюджета в деньгах и корпоративных практик в связке Газпром-государство.

Долговая нагрузка компании выросла до 2,96Х по ND/EBITDA. Это намного больше, чем в прошлом году (1,1x) и уже близко к критическим отметкам. Но самое главное, что такое соотношение дает Газпрому право снизить норму выплаты дивидендов с 50% от чистой прибыли вплоть до нуля! Что мы и увидим.

Даже без учета директивы правительства РФ, учитывая текущее финансовое положение, было бы разумно временно отказаться от выплаты дивидендов.

Я вчера утром писал про интригу в дивидендах Газпрома, вот она и реализовалась. Но давайте еще раз посчитаем то, на что можно было бы рассчитывать и стоила ли игра свеч? Если скорректировать прибыль на курсовые разницы и обесценения, то получится 370 млрд рублей за год или же 15,3 рубля дивидендов на акцию (при распределении 50% от ЧП по МСФО). Это чуть меньше 10% доходности при цене в 155 рублей за бумагу. На мой взгляд, игра совершенно не стоила свеч даже в случае максимально благоприятного дивидендного исхода.

Что может помочь Газпрому?

Лучшее, что сейчас есть в активе компании - это его дочерний нефтяной бизнес (Газпром нефть). Нефтяной сегмент принес 765 млрд рублей чистой прибыли. Это более чем в два раза больше всей скорректированной прибыли Газпрома. Вот и ответ на вопрос, что еще держит бизнес Газпрома на плаву и даже дает ему возможность получать скорректированную прибыль!

Еще одной точкой роста доходов могут стать повышенные темпы индексации цен на газ на внутреннем рынке.

Аналитики возлагают много надежд на новые трубы в Китай. Однако, прежде чем они начнут давать отдачу в виде EBITDA и прибыли, компании придется потратиться на капитальные расходы.

Подводя итоги, можно сказать, что положение Газпрома выглядит очень тяжелым, но не безнадежным. Пути выхода из ситуации есть, но они могут потребовать много времени и финансовой экономии, в том числе и на выплате дивидендов.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии