Что делать инвестору на дне: продать всё или купить со скидкой?

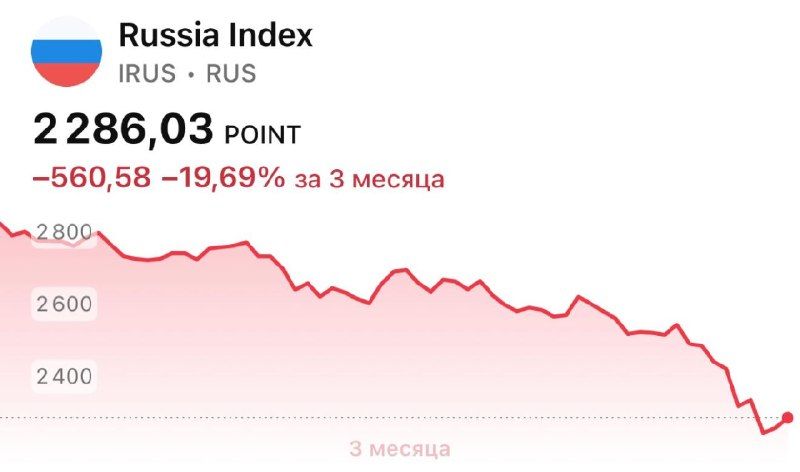

Российский фондовый рынок переживает одну из самых болезненных коррекций за последние годы. Индекс Мосбиржи (MOEX) в моменте в пятницу опустился до 2203 пунктов, потеряв почти 19% с начала года и обновив минимум с 2023-го. Поэтому можно утверждать, что это не техническая коррекция, а полноценный медвежий рынок.

Но давайте разберемся, сколько таких падений мы уже видели, как долго они длились и какие сигналы указывали на капитуляцию.

- В 2022 году геополитический шок привел к коррекции рынка на 55%, и полное восстановление заняло почти 18 месяцев. Сигналом к развороту тогда стало осознание, что бизнес выживает, а экспортная выручка хеджирует риски.

- Летом 2024 года жесткая денежно‑кредитная политика и ожидание повышения налогов отправили индекс Мосбиржи вниз почти на 30%, а локального дна рынок достиг за полгода.

- Весной 2025 года падение на 10% за две недели случилось на фоне распродажи ОФЗ банками и фондами из‑за ожиданий дальнейшего роста ключевой ставки. Однако начавшийся сезон дивидендных отсечек стал спасательным кругом, и отскок акций занял всего месяц.

Капитуляция и разворот

На рынке также наблюдается классическая «выжимка» слабых держателей. Как только рынок несколько недель подряд идет вниз, начинается цепная реакция: маржинальные позиции закрываются, фонды режут риски, частные инвесторы бегут в кэш, а уже после включаются долгосрочные покупатели, когда цена становится достаточно убедительной. В этот момент наступает капитуляция продавцов. Вспоминаю слова биржевого гуру Питера Линча из книги «Переиграть Уолл‑стрит»: «Коррекция — это возможность купить то, что вы хотели, со скидкой, если история компании не сломалась».

Что я делаю на таком рынке?

- Покупаю дивидендные истории. В неопределенности дивиденды — реальные деньги. Фокус на Сбербанке, ВТБ, МТС. Доходности по их дивидендам выше 12% и близки к ключевой ставке ЦБ.

- Перехожу из среднесрочных в краткосрочные ОФЗ (список их привел здесь). Доходность к погашению по ним выше 13,5%, а доходность по купонам превышает инфляцию.

- Опытные инвесторы могут использовать опционы для хеджирования. Пут‑опционы защищают купленные инструменты от дальнейшего обвала, но стоят дорого.

Новичкам, да и опытным инвесторам тоже, не стоит приобретать активы с использованием заемного капитала (плеча). Рынок может очень больно наказать за самоуверенность.

Не стоит «ловить падающий нож» на все деньги. В продолжение 4‑го пункта — не покупайте активы на все имеющиеся деньги. Не забывайте о диверсификации и распределяйте капитал: на каждый из активов — не более нескольких процентов.

Вывод. Рынок подошел или очень близок к точке, где цены снижаются и игнорируют неплохие фундаментальные показатели. В этот момент формируется основа для дальнейшего роста. Если геополитический фон не преподнесет неприятных сюрпризов, то во второй половине года мы увидим волну переоценки активов. Поэтому считаю, что стратегия «пересидеть в кэше» сейчас проигрывает стратегии аккуратного сбора дивидендных аристократов и перспективных облигаций надёжных эмитентов.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии