Чистый убыток "Эталона" носит временный характер

Эталон опубликовал финрезультаты за 6М23 по МСФО. По итогам 1П23 застройщик показал чистый убыток в RUB 2.1 млрд из-за высоких процентных расходов (RUB 6.9 млрд). Причина в снижении коэффициента покрытия проектного финансирования средствами на эскроу-счетах. Впрочем, убыток, вероятно, носит временный характер — мы ждем выравнивания коэффициента ввиду хорошей динамики продаж.

• Выручка в 1П23 не изменилась по сравнению с 1П22, но снизилась на 31% со 2П22 до RUB 32.7 млрд. С середины прошлого года Эталон вывел на рынок почти 300 000 кв. м в регионах и вернулась к устойчивому росту продаж. Это поддержало финпоказатели, несмотря на ограниченный спрос в течение года.

• Валовая рентабельность достигла рекорда 2021 г. — 36%. В сегменте девелопмента жилья показатель вырос до 40% (45% на региональных рынках). В рамках своей Стратегии-2024 компания уделяет основное внимание высокой рентабельности как фактору роста эффективности.

• Чистый долг составил RUB 14.5 млрд. Соотношение Чистый долг/EBITDA за последние 12 месяцев достиг 0.74x. Уровень долговой нагрузки Эталона, несмотря на активную экспансию, остается неизменным.

• Менеджмент ожидает, что возврат к быстрому росту продаж со 2К23, расширение охвата в регионах и сохранение высокой рентабельности поддержат финансовые результаты и помогут компании достичь целей, заложенных в стратегии до 2024 г.

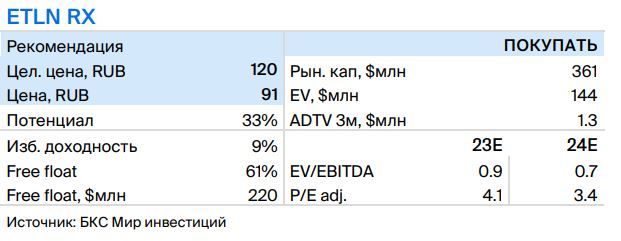

Взгляд БКС: Чистый убыток, вероятно, носит временный характер с учетом хорошей динамики продаж. Позитивный момент — валовая рентабельность превысила таргет компании. Мы считаем результаты смешанными, но сильная маржа и солидные темпы роста в регионах поддерживают наш позитивный взгляд на Эталон и рекомендацию «Покупать».