Чистая прибыль "Банка "Санкт-Петербург" в ближайшие два года окажется в диапазоне 40–45 млрд рублей

“Банк ”Санкт-Петербург" раскрыл финансовые результаты за декабрь по российским стандартам учета. Основные моменты ниже:

- В декабре чистый процентный доход составил 5,8 млрд руб., снизившись на 16% г/г, но увеличившись на 5% м/м. Снижение в годовом выражении стало результатом падения рыночных процентных ставок, поскольку структура активов и пассивов банка делает его чистую процентную маржу чувствительной к смягчению денежно-кредитной политики.

- При этом отмечаем рост чистых процентных доходов по сравнению с ноябрем, несмотря на очередное, пусть и небольшое, снижение ставок в декабре.

- Чистые комиссионные доходы составили 1,3 млрд руб., увеличившись на 4% г/г и 30% м/м.

- Отчисления в резервы (включая переоценку кредитов, оцениваемых по справедливой стоимости в связи с изменением кредитного качества) в декабре вновь выросли и составили 2,0 млрд руб. против 1,7 млрд в ноябре.

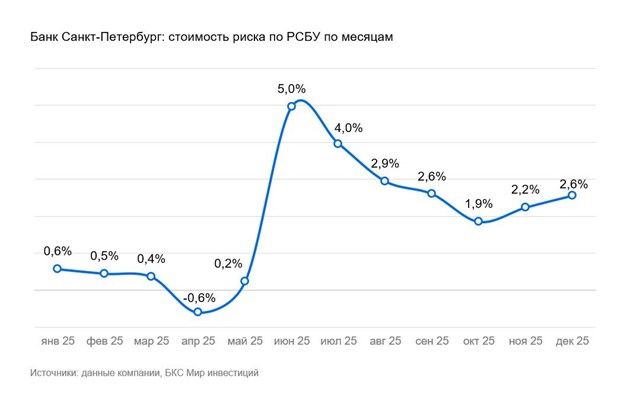

- Стоимость риска составила 2,6% против 2,2% месяцем ранее. Таким образом, стоимость риска в декабре вернулась к уровням сентября.

- Операционные расходы в декабре составили 3,0 млрд руб. Показатель снизился на 24% г/г (после заметного роста в годовом выражении в ноябре). За год рост расходов составил 10%.

- Коэффициент Операционные расходы/Операционные доходы по итогам года составил 28,7%, увеличившись на 1,9 п.п.

- Чистая прибыль в декабре составила 2,7 млрд руб. Показатель снизился на 17% г/г, но увеличился более чем в два раза по сравнению с ноябрем.

Влияние

Считаем результаты негативными. Среди позитивных моментов отмечает рост чистого процентного дохода по сравнению с ноябрем. Однако он носит скорее разовый характер, и чувствительность маржи банка к снижению ставок сохраняется. Также отмечаем рост стоимости риска. Хотя банку удалось по итогам года уложиться в свой прогноз по показателю на уровне около 2,0%, давление отчислений в резервы, по всей видимости, пока сохраняется.

Оценка

Сохраняем «Нейтральный» взгляд. Текущая оценка по P/E 2025п — 3,5х против среднеисторического значения 3,9х. По нашим оценкам, из-за давления на чистую процентную маржу чистая прибыль банка в ближайшие два года будет в диапазоне 40–45 млрд руб.