China Oilfield Services: ставка на рост шельфовой добычи нефти в Китае

С локальных максимумов октября акции China Oilfield Services упали почти на 20%, что преимущественно связано со смешанной отчетностью за III квартал и с общим снижением китайского рынка. При этом после коррекции оценка China Oilfield Services по EV/EBITDA опустилась до многолетних минимумов, а повышение финансовых результатов хотя и замедлилось, но все еще продолжается на фоне роста добычи шельфовой нефти в Китае, что поддержит акции компании.

Мы понижаем целевую цену по акциям класса H China Oilfield Services с HKD 9,07 до HKD 8,50 и сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 22,8%. Снижение целевой цены связано с замедлением темпов повышения финансовых результатов компании.

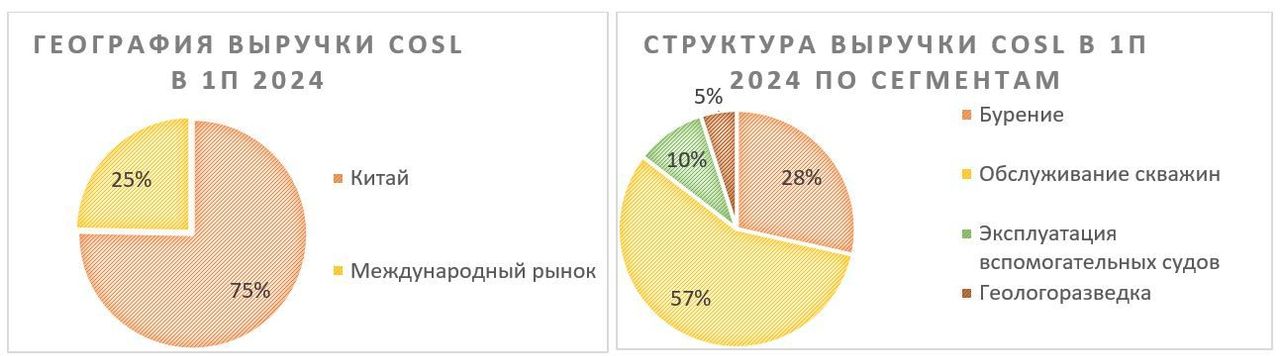

China Oilfield Services (COSL) — китайская нефтесервисная компания, которая специализируется на шельфовой добыче нефти. Основной регион по выручке — Китай, а важнейший клиент — материнская компания CNOOC, на которую приходится 77% выручки.

| 2883.HK | Покупать | ||||

| 12М целевая цена | HKD 8,50 | ||||

| Текущая цена | HKD 6,92 | ||||

| Потенциал роста | 22,8% | ||||

| ISIN | CNE1000002P4 | ||||

| Капитализация, млрд RMB | 54,3 | ||||

| EV, млрд RMB | 65,2 | ||||

| Количество акций, млрд | 4,77 | ||||

| Free float | 49,5% | ||||

| Финансовые показатели, млрд RMB | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Выручка | 44,1 | 49,7 | 53,2 | ||

| EBITDA | 10,5 | 12,6 | 13,7 | ||

| EBIT | 4,9 | 5,9 | 6,8 | ||

| Чистая прибыль | 3,0 | 3,4 | 4,2 | ||

| Дивиденд, RMB | 0,21 | 0,22 | 0,26 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2023 | 2024П | 2025П | ||

| Маржа EBITDA | 23,7 | 25,3 | 25,7 | ||

| Чистая маржа | 6,8 | 6,9 | 7,9 | ||

| ROE | 7,4 | 7,9 | 9,3 | ||

| Мультипликаторы | |||||

| Показатель | 2024П | 2025П | |||

| EV/EBITDA | 5,2 | 4,8 | |||

| P/EPS | 9,0 | 7,4 | |||

| DY | 3,4% | 4,0% | |||

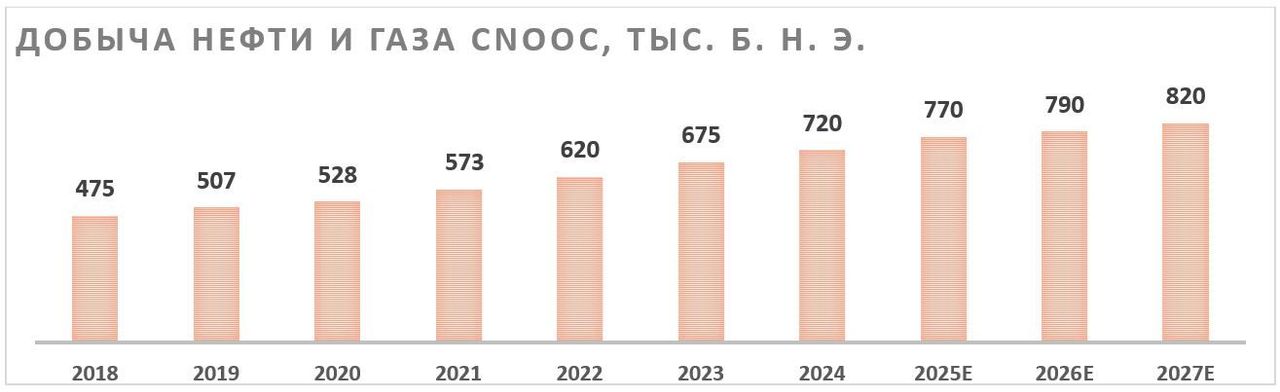

Ключевым положительным моментом в инвестиционной истории China Oilfield Services являются планы CNOOC по росту добычи. К 2027 году CNOOC планирует увеличить добычу углеводородов до 810–830 тыс. б. н. э. в сутки, т. е. на 13–15% относительно уровня 2024 года.

Долгосрочно China Oilfield Services может выиграть от стабильно растущего спроса на углеводороды в Китае. Правительство полагает, что спрос на нефть достигнет пика только в 2026–2030 годах, а потребление газа может увеличиться более чем на 50% к 2040 году и только после этого начать снижаться.

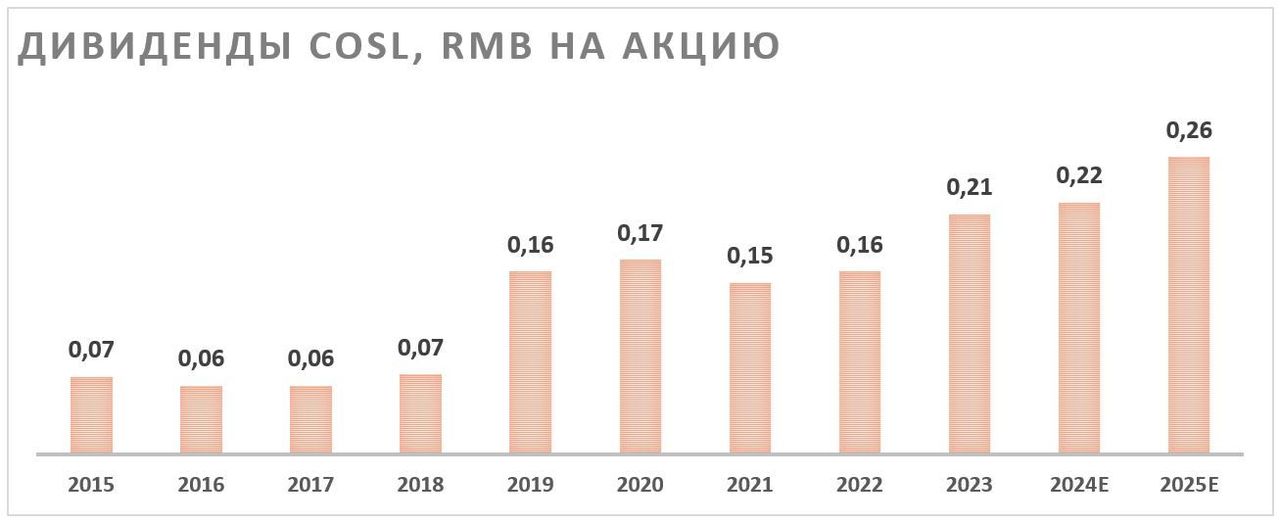

China Oilfield Services стабильно выплачивает неплохие по меркам сектора дивиденды. Исторически норма выплат составляет около 30%. Полагаем, что в будущем такая норма выплат может сохраниться, а размер дивидендов по итогам 2024 года может составить RMB 0,22 (HKD 0,236) на акцию, что соответствует 3,4% доходности.

В III квартале China Oilfield Services продемонстрировала смешанные финансовые результаты. Выручка компании выросла на 5,0% г/г, до RMB 11 165 млн, EBIT — на 10,0% г/г, до RMB 1 660 млн, но чистая прибыль акционеров сократилась на 8,8% г/г, до RMB 852 млн. Отметим, что снижение прибыли обусловлено в первую очередь увеличением финансовых расходов.

В 2025 году повышение финансовых результатов China Oilfield Services может продолжиться, хотя и меньшими темпами. Выручка компании может увеличиться на 7,1% г/г, до RMB 53,2 млрд, а EBITDA — на 8,5% г/г, до RMB 13,7 млрд. При этом генерация FCF может восстановиться после просадки в 2024 году, что позволит China Oilfield Services дополнительно ускорить снижение долговой нагрузки.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA 2025 года относительно аналогов в международном нефтесервисе. Для учета китайских страновых рисков мы использовали дисконт 20%. Наша оценка предполагает апсайд 22,8%.

Среди ключевых рисков для China Oilfield Services можно отметить возможность более медленного повышения спроса на нефть в Китае, энергопереход и возможность консервативного подхода CNOOC к инвестициям.

Описание эмитента

China Oilfield Services Limited (COSL) — китайская нефтесервисная компания, которая специализируется на шельфовой добыче нефти. Ключевым рынком для компании является, конечно, Китай — на него приходится 75% выручки, хотя COSL оперирует и в ряде других стран Азии, Европы и Южной Америки. При этом специализация на шельфовой добыче приводит к высокой зависимости от состояния бизнеса China National Offshore Oil Corporation (CNOOC), которая не только лидирует в Китае по шельфовой добыче, но и владеет долей 50,53% в China Oilfield Services. По итогам первой половины 2024 года 77% выручки COSL пришлись на связанные с CNOOC контракты.

Факторы роста

Китай — одна из стран, где в ближайшее время не ожидается снижения спроса на нефть: правительство полагает, что он достигнет пика только в 2026–2030 годах, а потребление газа может увеличиться более чем на 50% к 2040 году и только после этого начать снижаться. Это позволяет рассчитывать на рост собственной добычи углеводородов в стране в ближайшие годы, так как Китай достаточно сильно зависит от импорта.

Яркий пример растущего с точки зрения добычи представителя нефтегазового сектора — CNOOC, материнская компания China Oilfield Services, на которую приходится почти 80% выручки нефтесервисной компании. Текущая стратегия CNOOC предусматривает увеличение добычи углеводородов до 810–830 тыс. б. н. э. в сутки к 2027 году, т. е. на 13–15% относительно уровня 2024 года. При этом отметим, что в последние годы CNOOC часто пересматривала будущие прогнозы в сторону повышения.

На фоне амбициозных планов по росту добычи CNOOC в ближайшие годы планирует сохранить объем капитальных затрат на повышенном уровне в RMB 125–135 млрд. Так как CNOOC является ключевым клиентом China Oilfield Services, выручка нефтесервисной компании напрямую коррелирует с объемом капитальных затрат CNOOC.

При этом важно отметить, что сочетание роста добычи и стабильных капитальных затрат со стороны CNOOC для COSL означает рост выручки, хотя и более низкими темпами, чем ранее. Рост добычи CNOOC приводит к увеличению расходов на обслуживание скважин даже при стабильном объеме инвестиций. На этом фоне доля сегмента обслуживания скважин в выручке China Oilfield Services выросла с 46% в 2020 году до 57% по итогам 1п 2025 и, вероятно, продолжит расти.

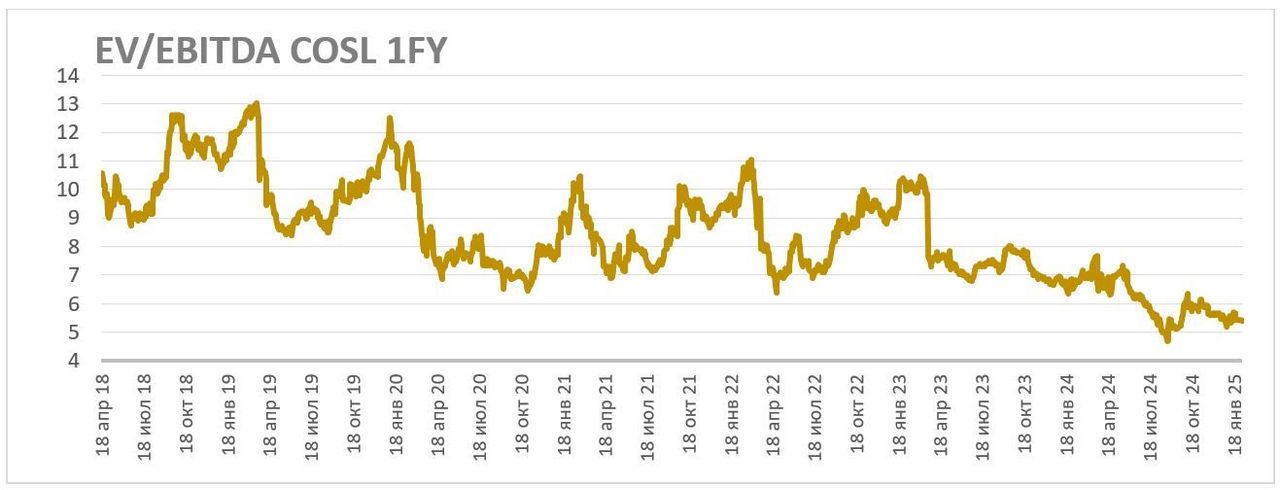

Также нужно обратить внимание, что оценка COSL по форвардному мультипликатору EV/EBITDA опустилась до многолетних минимумов и держится чуть выше 5, несмотря на перспективы компании по увеличению EBITDA и снижению долговой нагрузки в 2024–2026 годах. На наш взгляд, такая оценка является заниженной даже с учетом замедлившихся темпов роста выручки.

Финансовый отчет

В III квартале China Oilfield Services продемонстрировала смешанную динамику финансовых результатов. Выручка компании выросла на 5,0% г/г, до RMB 11 165 млн, EBIT — на 10,0% г/г, до RMB 1 660 млн, но чистая прибыль акционеров сократилась на 8,8% г/г, до RMB 852 млн. Отметим, что снижение прибыли обусловлено в первую очередь увеличением финансовых расходов, в том числе из-за разовых факторов. При этом наиболее значимый рост выручки в годовом выражении показывает сегмент обслуживания скважин за счет применения новых технологий в Бохайском заливе и Южно-Китайском море.

Свободный денежный поток, как и предполагает сезонность бизнеса COSL, перешел в положительную зону, но снизился на 33,0% г/г, до RMB 1 282 млн, из-за увеличения капитальных расходов. В то же время чистый долг за год сократился на 21,6%, до RMB 10 127 млн: FCF компании стабильно превышает уровень дивидендных выплат, что и позволяет уменьшать долг.

China Oilfield Services: финансовые результаты за 3К 2024, млн RMB

| Показатель | 3К 2024 | 3К 2023 | Изм., % | 9м 2024 | 9м 2023 | Изм., % |

| Выручка | 11 165 | 10 634 | 5,0% | 33 661 | 29 507 | 14,1% |

| EBIT | 1 660 | 1 509 | 10,0% | 4 352 | 3 480 | 25,0% |

| Маржа EBIT | 14,9% | 14,2% | 0,7 п. п. | 12,9% | 11,8% | 1,1 п. п. |

| Чистая прибыль, акц. | 852 | 934 | -8,8% | 2 445 | 2 273 | 7,5% |

| Свободный денежный поток | 1 282 | 1 914 | -33,0% | 441 | 1 213 | -63,6% |

| Капитальные затраты | 2 122 | 1 193 | 77,8% | 4 677 | 3 048 | 53,4% |

| Чистый долг | 10 127 | 12 924 | -21,6% | 10 127 | 12 924 | -21,6% |

Источник: данные компании

В 2024 году в целом выручка China Oilfield Services может увеличиться на 12,7% г/г, до RMB 49,7 млрд, EBITDA — на 20,2% г/г, до RMB 12,6 млрд, а скорректированная чистая прибыль акционеров — на 13,6% г/г, до RMB 3,4 млрд. В 2025 году повышение основных финансовых результатов продолжится, но рост выручки может замедлиться до 7,1% г/г в первую очередь на фоне замедления темпов увеличения капитальных расходов со стороны CNOOC. В то же время отметим, что генерация FCF у China Oilfield Services будет оставаться сильной, что будет способствовать дальнейшему снижению долговой нагрузки компании.

China Oilfield Services: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2022 | 2023 | 2024E | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 35 659 | 44 109 | 49 706 | 53 239 | 55 659 |

| EBITDA | 7 856 | 10 466 | 12 585 | 13 661 | 15 495 |

| EBIT | 2 803 | 4 855 | 5 895 | 6 824 | 7 129 |

| Чистая прибыль, акц., скорр. | 2 432 | 3 013 | 3 422 | 4 189 | 4 673 |

| Рентабельность | |||||

| Рентабельность EBITDA | 22,0% | 23,7% | 25,3% | 25,7% | 27,8% |

| Рентабельность чистой прибыли | 6,8% | 6,8% | 6,9% | 7,9% | 8,4% |

| ROE | 6,3% | 7,4% | 7,9% | 9,3% | 9,5% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 6 899 | 13 092 | 9 845 | 10 621 | 10 687 |

| CAPEX | 4 136 | 9 294 | 7 400 | 7 200 | 6 900 |

| CAPEX, % от выручки | 12% | 25% | 14% | 14% | 14% |

| FCFF | 2 763 | 3 797 | 2 445 | 3 421 | 3 787 |

| Чистый долг | 18 109 | 13 144 | 11 726 | 9 561 | 7 176 |

| Чистый долг / EBITDA | 2,3 | 1,3 | 0,9 | 0,7 | 0,5 |

| DPS, RMB | 0,16 | 0,21 | 0,22 | 0,26 | 0,29 |

| Норма выплат, % | 31% | 33% | 30% | 30% | 30% |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

Выплаты акционерам

China Oilfield Serviсes, как и большинство нефтесервисных компаний, имеет достаточно скромную дивидендную доходность. Исторически компания выплачивала в виде дивидендов около 30% скорректированной чистой прибыли.

Мы полагаем, что в ближайшие годы компания сохранит практику выплаты около 30% чистой прибыли в виде дивидендов. В этом сценарии размер дивиденда на акцию по итогам 2024 года может составить RMB 0,22 (HKD 0,236), что соответствует 3,4% доходности. При этом в следующем году доходность может повыситься до 4,0% на фоне увеличения прибыли и стабильного объема капитальных расходов.

Оценка

Для анализа стоимости акций класса H China Oilfield Services мы использовали оценку по мультипликаторам относительно международных представителей нефтесервиса, применив дисконт 20%, чтобы учесть страновые китайские риски.

Расчет целевой цены подразумевает таргет HKD 8,50 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 22,8%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 111%, что соответствует трехлетнему среднему значению. Текущая премия составляет 122%.

| Компания | P/EPS 2025E | EV/EBITDA 2025E |

| COSL | 7,4 | 4,8 |

| Halliburton | 9,6 | 5,8 |

| Schlumberger | 11,4 | 7,1 |

| Baker Hughes | 18,3 | 10,1 |

| Helmerich and Payne | 8,9 | 4,2 |

| TechnipFMC | 14,9 | 7,7 |

| ChampionX | 16,3 | 7,3 |

| Valaris | 10,5 | 6,6 |

| Nov | 9,7 | 5,9 |

| Медиана по международным аналогам | 10,9 | 6,8 |

| Показатели для оценки | EPS 2025E, RMB | EBITDA 2025E, млрд RMB |

| COSL | 0,88 | 13,7 |

| Целевая цена с учетом дисконта 20%, HKD | 8,2 | 8,8 |

| Средняя целевая цена, HKD | 8,50 | |

| Для справки: | ||

| Количество акций, млрд шт. | 4,8 | |

| Класса A | 3,0 | |

| Класса H | 1,8 | |

| RMB/HKD | 1,07 | |

| Чистый долг (III кв. 2024 года), млрд RMB | 10,1 | |

| Доля меньшинства (III кв. 2024 года), млрд RMB | 0,8 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для China Oilfield Services можно отметить возможность более медленного повышения спроса на нефть в Китае, снижения цен или более консервативного подхода CNOOC к инвестициям. На долгосрочном горизонте основной риск — возможность форсирования энергоперехода в Китае.

Отметим, что средневзвешенная целевая цена акций класса H China Oilfield Services по выборке аналитиков в Reuters с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет HKD 9,53 (апсайд — 37,7%), рейтинг акции — 4,38 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Оценка целевой цены акций China Oilfield Services аналитиками CICC составляет HKD 8,60 (рейтинг «Лучше рынка»), ICBC — HKD 10,30 («Лучше рынка»).

Акции на фондовом рынке

За последний год акции China Oilfield Services класса H существенно отстали от китайского нефтегазового сектора и от широкого рынка. Среди причин отставания можно выделить замедление темпов повышения финансовых результатов компании и слабую генерацию свободного денежного потока в 2024 году.

В то же время низкая оценка по мультипликаторам уже во многом учитывает более скромные темпы роста выручки, а FCF, по нашим оценкам, в 2025 году перейдет к восстановлению. Полагаем, что на фоне потенциала снижения долговой нагрузки, продолжающегося повышения финансовых результатов и достаточно низкой оценки по мультипликаторам акции China Oilfield Services имеют потенциал опережения сектора в ближайшие кварталы.

С технической точки зрения на дневном графике акции China Oilfield Services класса H торгуются в рамках среднесрочного нисходящего тренда и локально пытаются удержаться выше поддержки у отметки HKD 6,90. В случае неудачи коррекция может продолжиться до уровня HKD 6,57. В то же время в случае отскока ближайшим сопротивлением выступит граница нисходящего тренда.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Банк России повысил вдвое имущественный критерий для присвоения статуса квалифицированного инвестора. С 1 января иностранные ценные бумаги доступны только квалифицированным инвесторам. Кроме того, только квалифицированные инвесторы могут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.02.2025.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

***Банк России повысил вдвое имущественный критерий для присвоения статуса квалифицированного инвестора. С 1 января иностранные ценные бумаги доступны только квалифицированным инвесторам. Кроме того, только квалифицированные инвесторы могут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

Комментарии