China Oilfield Services: геополитика заставляет Китай задуматься о росте собственной добычи нефти

China Oilfield Services — лидер китайского нефтесервиса в сегменте шельфовой добычи, может стать одним из бенефициаров текущих геополитических событий. Китай сильно зависит от поставок через Ормузский пролив и ранее закупал значительные объемы венесуэльской нефти. Неопределенность поставок по этим маршрутам может стимулировать китайских нефтяников для роста собственной добычи, что положительно скажется на нефтесервисе. При этом даже после роста акций оценка China Oilfield Services по мультипликаторам выглядит крайне умеренной для сектора.

| 2883.HK | Покупать | ||||

| 12М целевая цена | HKD 14,0 | ||||

| Текущая цена | HKD 11,1 | ||||

| Потенциал роста | 26,0% | ||||

| ISIN | CNE1000002P4 | ||||

| Капитализация, млрд RMB | 78,2 | ||||

| EV, млрд RMB | 89,6 | ||||

| Количество акций, млрд | 4,77 | ||||

| Free float | 49,5% | ||||

| Финансовые показатели, млрд RMB | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 48,3 | 50,8 | 53,1 | ||

| EBITDA | 11,4 | 12,9 | 13,6 | ||

| EBIT | 5,0 | 6,0 | 6,6 | ||

| Чистая прибыль | 3,1 | 4,1 | 4,7 | ||

| Дивиденд, RMB | 0,23 | 0,26 | 0,29 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA | 23,6 | 25,3 | 25,6 | ||

| Чистая маржа | 6,5 | 8,2 | 8,8 | ||

| ROE | 7,3 | 9,0 | 9,6 | ||

| Мультипликаторы | |||||

| Показатель | 2025П | 2026П | |||

| EV/EBITDA | 6,9 | 6,6 | |||

| P/EPS | 18,9 | 16,8 | |||

| DY | 2,6% | 3,0% | |||

Мы присваиваем акциям класса H China Oilfield Services целевую цену HKD 14,0. Это соответствует апсайду 26,0% на горизонте 12 месяцев и рейтингу «Покупать».

China Oilfield Services (COSL) — китайская нефтесервисная компания, которая специализируется на шельфовой добыче нефти. Основной регион по выручке — Китай, а важнейший клиент — материнская компания CNOOC, на которую приходится 77% выручки.

Локально China Oilfield Services является одним из бенефициаров роста геополитической напряженности. Китай импортирует через Ормузский пролив более 40% нефти и, в частности, является практически единственным покупателем нефти из Ирана. Нестабильность поставок по данному маршруту может стать стимулом для увеличения собственной добычи нефти, включая шельфовую.

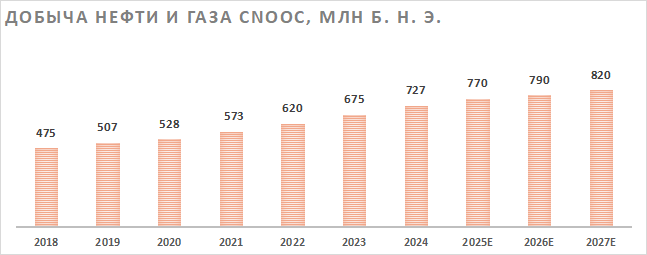

Ключевым положительным моментом в инвестиционной истории China Oilfield Services являются планы CNOOC по росту добычи. К 2027 г. CNOOC планирует увеличить добычу углеводородов до 810–830 тыс. б. н. э. в сутки, то есть на 11–14% относительно уровня 2024 г.

Стратегия развития China Oilfield Services строится вокруг роста эффективности. В частности, план менеджмента на 2026 г. предполагает снижение удельных операционных расходов в сегменте бурения на 5%, а в сегменте эксплуатации вспомогательных судов — на 2,5%.

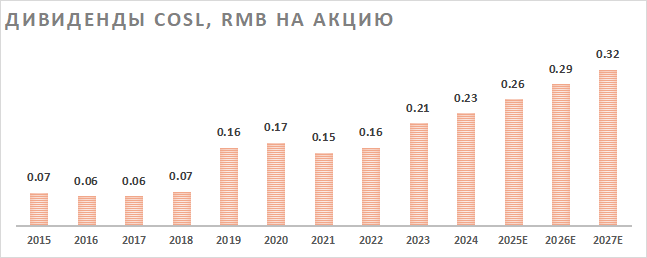

China Oilfield Services стабильно выплачивает нейтральные по меркам сектора дивиденды. Исторически норма выплат составляет около 30%. Полагаем, что в будущем она может сохраниться, а размер дивидендов по итогам 2025 г. может составить RMB 0,26 (HKD 0,294) на акцию, что соответствует доходности 2,6%.

В 2025 г. China Oilfield Services могла стать редким представителем сектора, улучшившим финансовые результаты. Этому способствовали рост добычи со стороны CNOOC и повышение эффективности самой компании. В 2026 г. эти тенденции, на наш взгляд, продолжатся, на них наложится улучшение конъюнктуры, на фоне чего по итогам 2026 г. также ожидаем роста выручки и прибыли China Oilfield Services.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/EPS, EV/EBITDA и P/DPS 2026 г. относительно аналогов в международном нефтесервисе. Для учета китайских страновых рисков мы использовали дисконт 25%. Наша оценка предполагает апсайд 26,0%.

Среди ключевых рисков для China Oilfield Services можно отметить возможность более медленного повышения спроса на нефть в Китае, энергопереход и возможность консервативного подхода CNOOC к инвестициям.

Хотите торговать акциями азиатских компаний? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Описание эмитента

China Oilfield Services Limited (COSL) — китайская нефтесервисная компания, которая специализируется на шельфовой добыче нефти. Ключевым рынком для компании является, конечно, Китай — на него приходится 75% выручки, хотя COSL оперирует и в ряде других стран Азии, Европы и Южной Америки. При этом специализация на шельфовой добыче приводит к высокой зависимости от состояния бизнеса China National Offshore Oil Corporation (CNOOC), которая не только лидирует в Китае по шельфовой добыче, но и владеет долей 50,53% в China Oilfield Services. По итогам первой половины 2025 г. 77% выручки COSL пришлось на связанные с CNOOC контракты.

Факторы роста

В первую очередь рост бизнеса China Oilfield Services строится вокруг роста добычи ее материнской компании CNOOC. Актуальные планы CNOOC предполагают за период 2024–2027 гг. рост добычи на 11–14%, до 810–830 млн б. н. э. Рост будет производиться как внутри Китая, так и на зарубежных активах компании — в первую очередь в Гайане.

Стимулом для дальнейшего роста внутренней добычи в Китае может стать геополитическая напряженность в ряде регионов. Китай являлся крупнейшим покупателем нефти из Венесуэлы до смены власти в стране. Кроме того, Китай покупает более 90% иранской нефти, а всего через Ормузский пролив Поднебесная получает более 5 млн б/с, то есть более 40% от общего импорта. Поставки из Венесуэлы и маршрут через Ормузский пролив показали свою ненадежность, что может стимулировать рост собственной добычи в Китае, и China Oilfield Services может стать главным бенефициаром этого тренда.

Стратегия China Oilfield Services во многом строится вокруг повышения эффективности. План менеджмента на 2026 г. предполагает снижение операционных расходов в сегменте бурения на 5%, а в сегменте эксплуатации вспомогательных судов — на 2,5%. Вместе с ростом выручки это будет способствовать повышению прибыли и EBITDA компании.

Исторически компания выплачивала в виде дивидендов около 30% скорректированной чистой прибыли. Базово ожидаем, что такая норма выплат сохранится в ближайшие годы. На этом фоне ожидаем, что по итогам 2025 г. дивиденды составят RMB 0,26 на акцию (2,6% доходности), а по итогам 2026 г. увеличатся до RMB 0,29 на акцию (3,0% доходности).

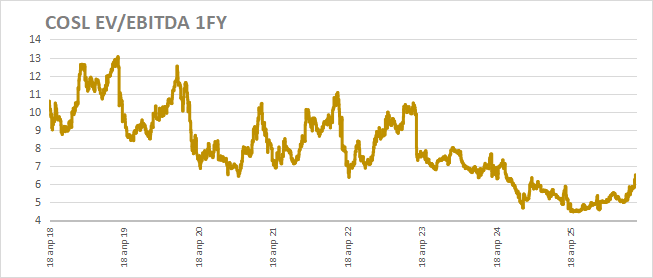

Даже после роста акций форвардная оценка China Oilfield Services выглядит умеренной. Форвардный мультипликатор EV/EBITDA составляет менее 7, что значительно меньше показателей 2018–2023 гг., хотя перспективы роста бизнеса у COSL остаются положительными.

Риски

- Конфликт на Ближнем Востоке может быстро завершиться, что негативно сказалось бы на ценах на нефть.

- Темпы роста добычи нефти в Китае могут оказаться ниже наших текущих ожиданий.

- Активное развитие ВИЭ и электротранспорта в Китае может снизить спрос на нефть в стране в долгосрочной перспективе.

- Небольшая часть выручки COSL приходится на Ближний Восток, и это направление бизнеса может пострадать от боевых действий.

Финансовый отчет

В 2025 г. China Oilfield Services могла стать редким представителем нефтегазового сектора, кто улучшил основные показатели, несмотря на непростую рыночную конъюнктуру. Планы CNOOC по росту добычи оставались актуальными даже при некотором снижении цен на нефть, а сейчас, когда напряженность на Ближнем Востоке в очередной раз увеличилась, мы не исключаем их пересмотра в сторону повышения. В сочетании со стратегией по оптимизации затрат эти факторы будут способствовать росту прибыли и EBITDA и в 2026 г. При этом умеренные планы по капитальным затратам могут поддержать FCF, что позволит продолжить сокращение долга.

China Oilfield Services: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2023 | 2024 | 2025E | 2026E | 2027E |

| Отчет о прибылях и убытках | |||||

| Выручка | 44 109 | 48 302 | 50 838 | 53 064 | 56 119 |

| EBITDA | 10 466 | 11 382 | 12 851 | 13 564 | 14 735 |

| EBIT | 4 855 | 5 048 | 5 988 | 6 603 | 6 977 |

| Чистая прибыль, акц., скорр. | 3 013 | 3 137 | 4 147 | 4 652 | 5 098 |

| Рентабельность | |||||

| Рентабельность EBITDA | 23,7% | 23,6% | 25,3% | 25,6% | 26,3% |

| Рентабельность чистой прибыли | 6,8% | 6,5% | 8,2% | 8,8% | 9,1% |

| ROE | 7,4% | 7,3% | 9,0% | 9,6% | 9,7% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 13 092 | 10 985 | 7 891 | 10 248 | 10 241 |

| CAPEX | 9 746 | 7 320 | 6 430 | 7 117 | 7 932 |

| CAPEX, % от выручки | 22 | 15 | 13 | 13 | 14 |

| FCFF | 3 346 | 3 664 | 1 462 | 3 131 | 2 309 |

| Чистый долг | 13 144 | 11 929 | 9 577 | 7 690 | 6 776 |

| Чистый долг / EBITDA | 1,3 | 1,0 | 0,7 | 0,6 | 0,5 |

| DPS, RMB | 0,21 | 0,23 | 0,26 | 0,29 | 0,32 |

| Норма выплат, % | 33 | 30 | 30 | 30 | 30 |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

Оценка

Для анализа стоимости акций класса H China Oilfield Services мы использовали оценку по мультипликаторам относительно международных представителей нефтесервиса, применив дисконт 25%, чтобы учесть страновые китайские риски.

Расчет целевой цены подразумевает таргет HKD 14,0 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 26,0%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 117%, что соответствует трехлетнему среднему значению. Текущая премия составляет 108%.

| Компания | P/EPS 2026E | EV/EBITDA 2026E | P/DPS 2026E |

| COSL | 10,1 | 6,6 | 33,9 |

| Halliburton | 16,3 | 8,9 | 50,4 |

| Schlumberger | 17,7 | 9,6 | 43,6 |

| Baker Hughes | 24,6 | 13,2 | 67,5 |

| Helmerich and Payne | N/A | 6,2 | 35,1 |

| TechnipFMC | 21,4 | 12,2 | N/A |

| Valaris | 29,9 | 14,4 | N/A |

| Nov | 20,1 | 7,8 | 56,8 |

| Медиана по международным аналогам | 20,7 | 9,6 | 50,4 |

| Показатели для оценки | EPS 2026E, RMB | EBITDA 2026E, млрд RMB | DPS 2026E, RMB |

| COSL | 0,97 | 13,6 | 0,29 |

| Целевая цена с учетом дисконта 25%, HKD | 17,1 | 12,3 | 12,4 |

| Средняя целевая цена, HKD | 14,0 | ||

| Для справки: | |||

| Количество акций, млрд шт. | 4,8 | ||

| Класса A | 3,0 | ||

| Класса H | 1,8 | ||

| RMB/HKD | 1,13 | ||

| Чистый долг (3К 2025), млрд RMB | 10,6 | ||

| Доля меньшинства (3К 2025), млрд RMB | 0,8 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций класса H China Oilfield Services по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет HKD 9,6 (даунсайд — 13,6%), рейтинг акции — 2,50 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). При этом отметим, что большинство прогнозов пока не учитывают недавние события.

Оценка целевой цены акций China Oilfield Services аналитиками CICC составляет HKD 10,2 (рейтинг «Лучше рынка»), Macquarie Research — HKD 8,6 («Лучше рынка»).

Акции на фондовом рынке

За последний год акции China Oilfield Services класса H смогли заметно опередить широкий рынок и показали динамику лучше сектора. Сильная динамика была связана со сложностями у традиционных поставщиков нефти в Китай (Венесуэла, Иран), ростом финансовых результатов China Oilfield Services и общим позитивом на китайском рынке. На наш взгляд, последние события на Ближнем Востоке могут дополнительно усилить мотивацию китайских нефтяников увеличивать собственную добычу, что положительно скажется на бизнесе China Oilfield Services. При этом даже после роста оценка компании по мультипликаторам остается умеренной относительно прогнозных темпов роста бизнеса, на фоне чего мы сохраняем положительный взгляд на акции China Oilfield Services.

С технической точки зрения на недельном графике акции China Oilfield Services класса H торгуются в рамках среднесрочного восходящего канала. Локально акции приблизились к сильному сопротивлению у отметки HKD 11,3, пробой которого может привести к росту до максимумов 2019 г. выше HKD 13. В то же время в случае коррекции ключевой поддержкой будет выступать уровень HKD 9,8.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.