Четыре фактора привлекательности российского рынка

Прежде всего, мы хотели бы подчеркнуть свое позитивное отношение к российским акциям. Если вкратце, то, во-первых, рынок, практически, остался на том же уровне, что и в начале 2020 года (+1,8%, см. график 1).

График 1. Динамика ряда индексов Emerging Markets, включая индекс МосБиржи, с начала 2020 года

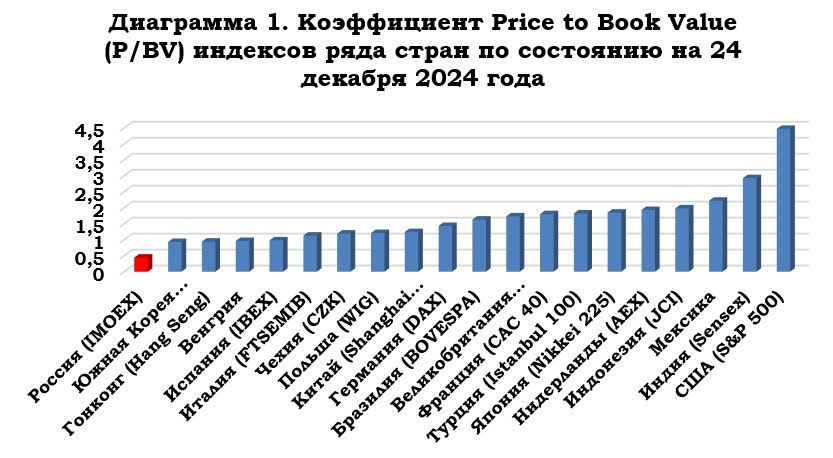

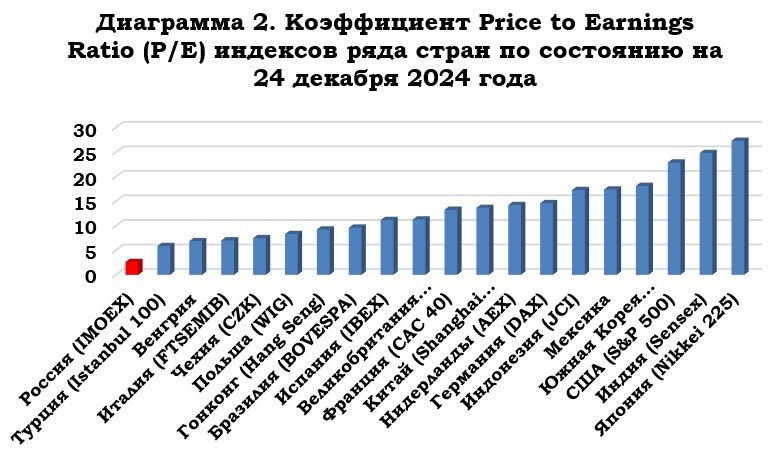

Во-вторых, по своим фундаментальным показателям (особо не мудрствуя, мы, прежде всего, обращаемся к коэффициентам P/E и P/BV) он является одним из самых недооцененных (см. диаграммы 1 и 2).

В третьих, по-прежнему считаем, что в 2024 году его дивидендная доходность окажется достаточно высокой (даже среди голубых фишек можно найти достаточно бумаг с двухзначной прогнозируемой дивидендной доходностью). В-четвертых, мы рассчитываем на продолжение притока денежных средств от отечественных инвесторов (в т.ч., и физических лиц в связи с началом роста реальных доходов населения).

Да, мы прекрасно понимаем, что фундаментальная дешевизна российского рынка является обратным выражением существующих рисков, в т.ч., геополитического, который, в случае его обострения, способен вызвать серьезное падение рынка (тем более, что СВО явно затягивается и пока не ясно, каким будет ее конечный результат; хотели бы заметить, что, с нашей точки зрения, успешное завершение СВО способно дать дополнительный импульс рынку), и санкционного давления, которое продолжится.

С технической точки зрения индекс МосБиржи в данный момент, по нашему мнению, находится в рамках нисходящего канала с диапазоном колебаний (±2 среднеквадратичных отклонения) 2995-3285 пунктов, и по всей вероятности не выйдет за его пределы до конца года. По основному сценарию предполагаем, что, по всей вероятности, в первом квартале следующего года вполне возможен рост индекса до уровня ±3550 пунктов. Запасной сценарий (в случае серьезного обострения существующих рисков) – падение индекса до уровня 2570-2620 пунктов.

Что касается рынка гособлигаций, то мы нейтрально смотрим на рынок ОФЗ (несмотря на то, что спред российских десятилетних бумаг по отношению к американским десятилеткам является достаточно высоким), так как растущий инфляционный тренд пока не преодолен, перспективы рубля сомнительны, а доходности длинных ОФЗ сравнимы с доходностями коротких облигаций, да еще более чем на 400 б.п. ниже ключевой ставки. При этом ожидать массового притока иностранных инвесторов, который способен был бы привести к серьезному сокращению спреда, вряд ли стоит ожидать. В том случае, если текущая инфляционная тенденция не изменится, и Банк России пойдет на очередное повышение ключевой ставки, вполне возможен еще один всплеск доходности ОФЗ. Но в целом предполагаем, что в первые два месяца нового года ситуация на рынке ОФЗ вряд ли сильно изменится. В дальнейшем, если появится перспектива снижению ключевой ставки, безусловно данный рынок будет интересным для инвесторов.

График 2. Динамика индекса государственных облигаций МосБиржи (RGBITR) в 2022-23гг.