Четвертый квартал для "Совкомфлота" может оказаться хуже прошлого года, но лучше предыдущего квартала

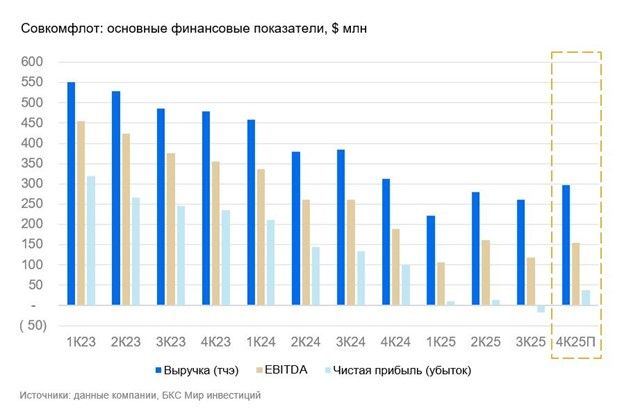

“Совкомфлот” в пятницу, 13 марта, опубликует финансовые результаты за IV квартал 2025 г. Мы считаем, что после сезонно слабого III квартала результаты за IV квартал могут быть лучше. Однако относительно IV квартала 2024 г. (г/г) цифры опять покажут падение, как и в предыдущие кварталы 2025 г.

Долларовая выручка на основе тайм-чартерного эквивалента, по нашим оценкам, снизилась на 5% г/г до примерно $297 млн.

Скорректированная прибыль до налогов, процентов и амортизации (EBITDA), по нашим оценкам, сократилась на 19% г/г до $154 млн.

Вместе с тем могут быть как позитивные, так и негативные сюрпризы, связанные с единовременными факторами (резервы, списания и прочее).

Влияние

Под давлением санкций. Результаты ухудшаются вследствие санкций января 2025 г. Нам непросто моделировать в отсутствие данных, поскольку компания не раскрывает эффект санкций и санкционный режим. Часть танкерного флота оказалась более уязвима к санкциям, а суда на внутренних маршрутах (каботажные перевозки) — менее подвержены ограничениям (или вообще санкции на них не влияют). И все же ситуация, когда значительное количество кораблей находятся под санкциями, достаточно сложная. Простаивающие корабли несут издержки и не зарабатывают на фрахте. Отсюда — падение выручки и прибыли.

Оценка

У нас пока сохраняется «Негативный» взгляд на Совкомфлот. Результаты ожидаем слабыми в сравнении с цифрами 2024 г. При этом допускаем, что возможна постепенная дозагрузка танкеров Совкомфлота, что будет фактором поддержки для компании.

Комментарии