Черная металлургия - европейские тиски

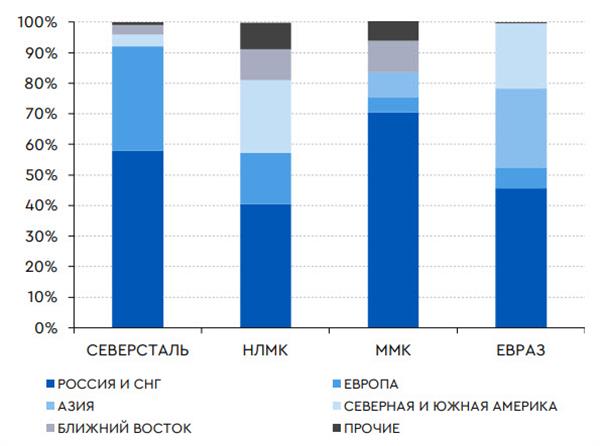

Наиболее существенным ограничением, с которым столкнулись компании черной металлургии РФ, является запрет на импорт значительной номенклатуры их продукции в Евросоюз. Вероятным последствием этого будет также давление на цены на внутреннем рынке РФ в связи с переизбытком предложения и рекомендациями правительства по снижению цен. Степень негативного воздействия таких ограничений на конкретную компанию будет зависеть от значимости ЕС, а также РФ в общем портфеле ее поставок в 2021 г. Исходя из этого, наиболее существенное влияние текущая ситуация может оказать на бизнес Северстали (около трети выручки которой приходилось на продажи в Европу).

В меньшей степени ограничения могут коснуться НЛМК и ММК. Несмотря на комфортный уровень долговой нагрузки компаний, мы не ожидаем от них значимых дивидендных выплат в краткосрочной перспективе из-за возросших экономических рисков и технических сложностей в получении таких выплат их крупнейшими акционерами.

Ограничения. Крупнейшие компании черной металлургии РФ столкнулись как с торговыми, так и с персональными ограничениями в отношении их ключевых акционеров.

Основным элементом торговых ограничений является запрет на экспорт основных видов сталелитейной продукции, введенный Евросоюзом в середине марта. Ограничения касаются широкой линейки продукции, но не распространяются на стальной сляб и железную руду, а также на продукцию, произведенную на территории ЕС и США.

Персональные ограничения коснулись основных акционеров ряда металлургических компаний, в том числе Северстали, Евраза, ММК.

Кроме того, правительство РФ в середине марта 2022 г. предложило крупнейшим металлургическим компаниям разработать меры по снижению внутренних цен на продукцию отрасли. Одной из таковых стало перезаключение договоров с трейдерами.

Влияние на выручку. Указанные ограничения окажут негативное влияние на физические и денежные объемы реализации продукции крупнейших предприятий черной металлургии.

Физические объемы поставок могут сократиться вследствие ограничения объемов поставок в Евросоюз в совокупности с потенциальным снижением внутрироссийского спроса на продукцию черной металлургии на фоне общего экономического замедления. Маловероятно, что увеличение поставок в другие регионы (например, в Азию) в краткосрочной перспективе сможет компенсировать падение спроса со стороны ЕС и РФ.

Денежные объемы поставок в РФ могут сократиться за счет снижения как внутренних цен, так и физического спроса. Привлекательный уровень цен на других международных рынках не сможет полностью компенсировать эффект уменьшения объема поставок.

При этом снижение выручки, вероятно, будет наиболее значительным для компаний с высокой долей выручки от импорта в ЕС. Здесь выделяется Северсталь, для которой этот показатель составляет около трети по итогам 2021 г.

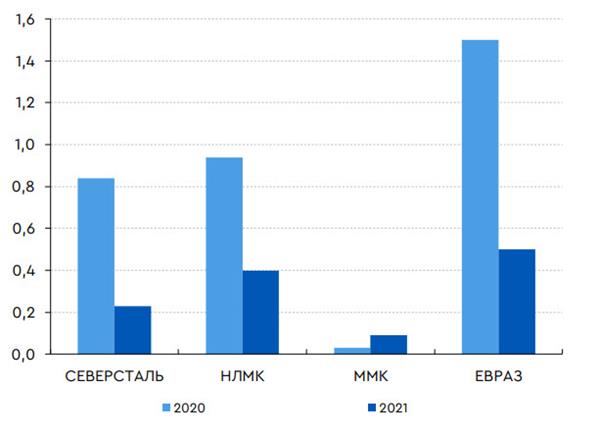

Долговая нагрузка. Долговая нагрузка крупнейших предприятий черной металлургии в 2021 г. показала неоднородную динамику в абсолютном выражении и по отношению к EBITDA.

В абсолютном выражении уровень чистого долга компаний остался в целом стабильным, так как высокий денежный поток был в значительной степени выплачен акционерам в виде дивидендов.

В относительном выражении долговая нагрузка по отношению к EBITDA существенно снизилась вследствие роста EBITDA и к концу 2021 г. находилась на комфортном уровне ниже 0,5х.

В течение 2022 г. долговая нагрузка в относительном выражении (ЧД/EBITDA) может снова вырасти вследствие снижения EBITDA. При этом сокращение абсолютного уровня чистого долга маловероятно, даже несмотря на ожидаемое ограничение дивидендных выплат компаний.

Корпоративные решения. На фоне давления на финансовые результаты из-за введенных ограничений, а также сложностей с практическим перечислением денежных средств бенефициарам компаний, рациональным шагом представляется снижение или приостановка дивидендных выплат в краткосрочной перспективе. Позиции Северстали, НЛМК и Евраза соответствуют такому подходу, а ММК окончательное решение пока не принял.

Северсталь: совет директоров рекомендовал не выплачивать дивиденды за 4К21 и 1К22.

НЛМК: 2 февраля 2022 г. совет директоров рекомендовал ГОСА выплатить дивиденд за 4К21 в размере 12,2 руб. на акцию. Но позднее руководство предложило отказаться от выплат за 4К21 и 1К22.

ММК: 28 февраля совет директоров рекомендовал ГОСА одобрить выплату дивиденда за 2021 г. в размере 3,6 руб. на акцию. Акционерами это решение пока не утверждено.

Евраз: 9 марта 2022 г. совет директоров отменил решение о выплате финальных дивидендов за 2021 г. До этого он рекомендовал к выплате 0,5 долл. на акцию.

Оценка и предпочтения. Принимая во внимание схожий уровень долговой нагрузки компаний и высокую вероятность приостановки дивидендных выплат в краткосрочной перспективе, важным показателем, определяющим "защитный" характер вложений в них, является доля выручки, приходившейся на рынки вне ЕС (закрытый для российских производителей) и вне РФ (где возможно давление на цены в связи с переизбытком предложения и рекомендациями правительства). С этой точки зрения более защитный характер носят следующие акции:

НЛМК: выручка вне ЕС и вне РФ в 2021 г. – 43%

ММК: выручка вне ЕС и вне РФ в 2021 г: – 25%

Географическое распределение выручки в 2021 г.

Источник: расчеты Газпромбанка

Долговая нагрузка на конец 2021 г. (ЧД/EBITDA)

Источник: расчеты Газпромбанка