"Черкизово" - стабильная компания с понятными перспективами роста и лояльной дивидендной политикой

“Черкизово” - как замена для “Русагро”. Крупнейший в России производитель мясной продукции отчитался за полный 2022 год по МСФО. Сегодня проведем анализ отчетности и решим, насколько интересны его акции к покупке и смогут ли они стать настоящими конкурентом для Русагро. Поехали.

Итак, выручка компании за отчетный период выросла на 15% до 184,3 млрд рублей. Динамика явно превосходит старшего брата и даже опережает инфляцию, что для представителя потребительского сектора является чуть ли не основным. Негативная ценовая конъюнктура с лихвой перекрывается объемами продаж.

Черкизово со своей традиционно слабой долей экспорта, ломает тенденцию, наращивая зарубежные продажи. Экспорт вырос в 2022 году на 25 % в натуральном выражении и на 40 % в рублях за счет увеличения доли продукции с высокой добавленной стоимостью. Однако доля экспорта по-прежнему небольшая, всего 10% от общих продаж.

Себестоимость уступает в динамике выручки и прибавляет за период 16,6%. Операционные расходы увеличились на 25% до 25,2 млрд рублей. Также компания переоценила непроданный урожай на 2 ярда, что привело к снижению чистой прибыли на 13,6% до 14,6 млрд рублей. Основной удар пришелся на транспортные расходы, финансовые переоценки и заработную плату.

Из минусов отмечу рост чистого долга до 96,2 млрд руб. за счет краткосрочных и долгосрочных кредитов и займов, что в свою очередь привело к росту показателя NetDebt/EBITDA до критичного уровня в 3,1x. Компания активно занимается поглощением, что ведет к наращиванию долга.

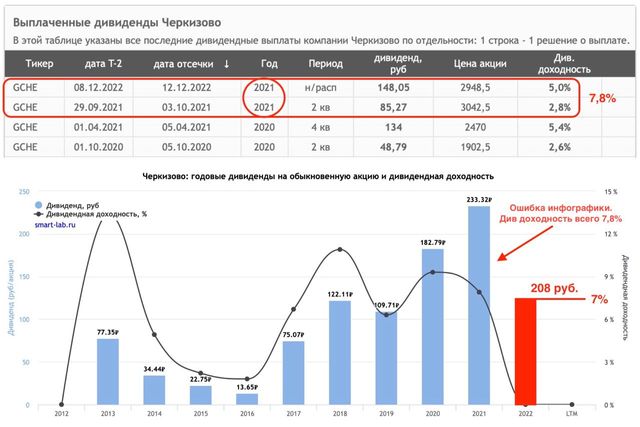

Черкизово не получает статуса дивидендной идеи, но выплаты производит регулярно. За 2021 год акционеры получили 7,8% доходности. По див политике можно рассчитывать на выплаты не менее 50% от скорректированной чистой прибыли. Это ориентирует нас на выплату в 208 рублей по итогам 2022 года или на 7% доходности.

В итоге получаем стабильную компанию с понятными перспективами роста и лояльной дивидендной политикой. Хоть уровень доходности и не рекордный, но в отличие от Русагро инвесторы могут на нее рассчитывать, так как отсутствует инфраструктурный риск. Поэтому Черкизово можно рассматривать в портфель, но учитывать низкую ликвидность акций.

Не является инвестиционной рекомендацией

Комментарии