Чего ждать от акций нефтегазовых компаний в 2026 году

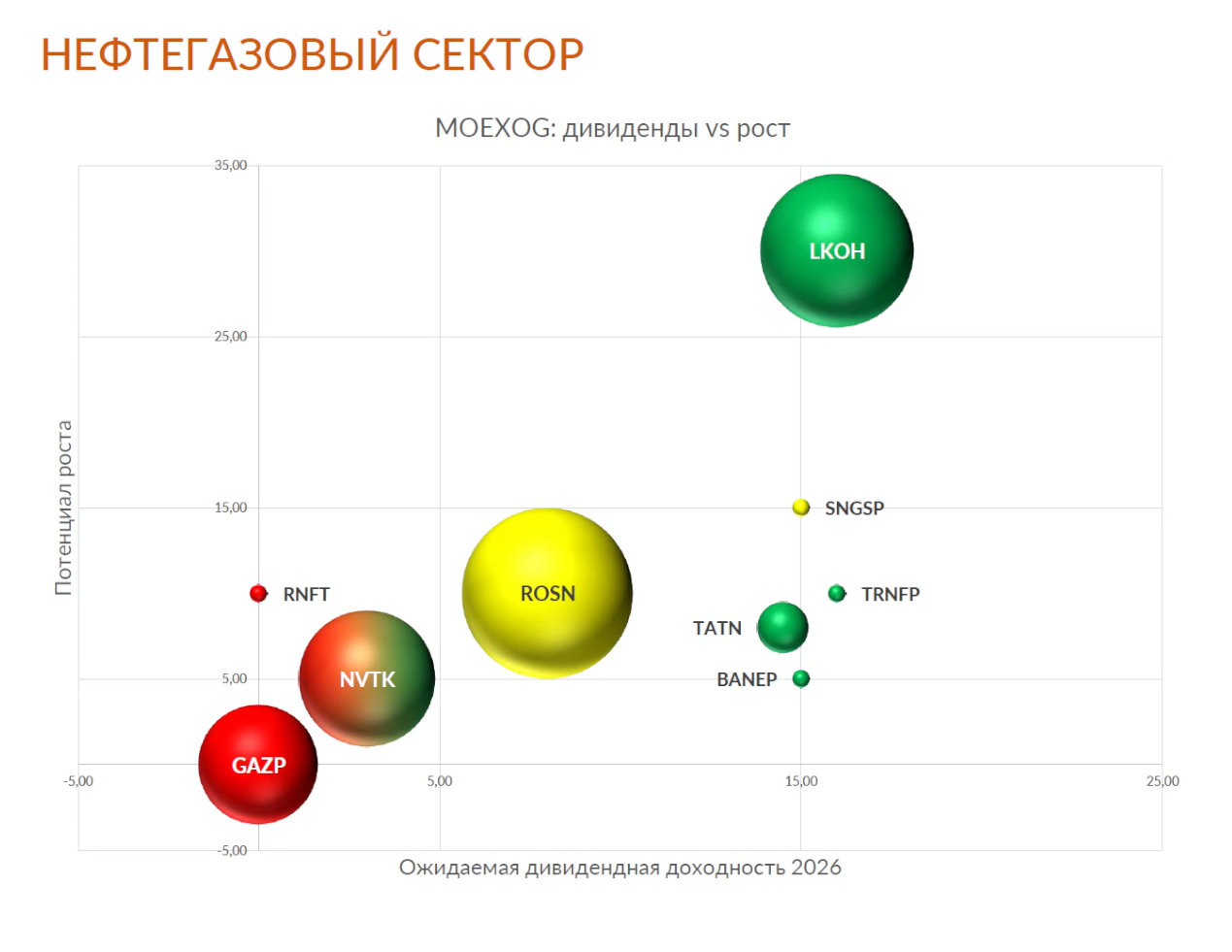

Под давлением санкций российский нефтегазовый сектор фактически трансформировался во внутренне ориентированный, а акции его компаний уже можно считать защитными. В анализе мы рассмотрели только те бумаги, которые входят в индекс МосБиржи нефтегазового сектора (MOEXOG), поэтому в схеме, например, нет «Газпром нефти».

Размер круга соответствует капитализации компании, а цвет отражает инвестиционный потенциал. Красным отмечены эмитенты, которых стоит избегать в портфелях; желтым – активы со сдержанными перспективами; зеленым — акции, которые можно смело рассматривать при любых позитивных тенденциях.

Причины «красной» отметки Газпрома довольно очевидны – компания вряд ли вернется к дивидендам в 2026 году, несмотря на неплохую отчетность за 9 месяцев 2025.

С ЛУКОЙЛом же ситуация выглядит намного более перспективно: ожидаемая доходность в 2026 году составляет около 15-16% при расчетном потенциале роста акций в 25%. Однако к цифре имеет смысл относиться критично, так как прогноз сделан из расчета справедливой стоимости акций. Этот показатель определен по модели дисконтирования дивидендов и демонстрирует, сколько стоит компания при ее текущих финансовых потоках и привычной дивидендной политике. Если же выплаты акционерам прекратятся, что вполне возможно при выключении в SDN-лист, весь прогноз перестанет быть актуален.

Однако на данный момент ЛУКОЙЛ нашел баланс реструктуризации бизнеса и поддержания денежного потока, поэтому потенциально возможность дальнейших выплат сохраняется, и дивидендов за 2026 год вполне можно ожидать. В рамках базового сценария акции компании скорее покажут прирост в районе 10-15% до конца 2026 года. Теоретический же потенциал роста в 25% может реализоваться, если сработает сценарий «белого лебедя» со скорым мирным урегулированием по украинскому конфликту. В ином же случае путь к этой цели займет гораздо больше времени.

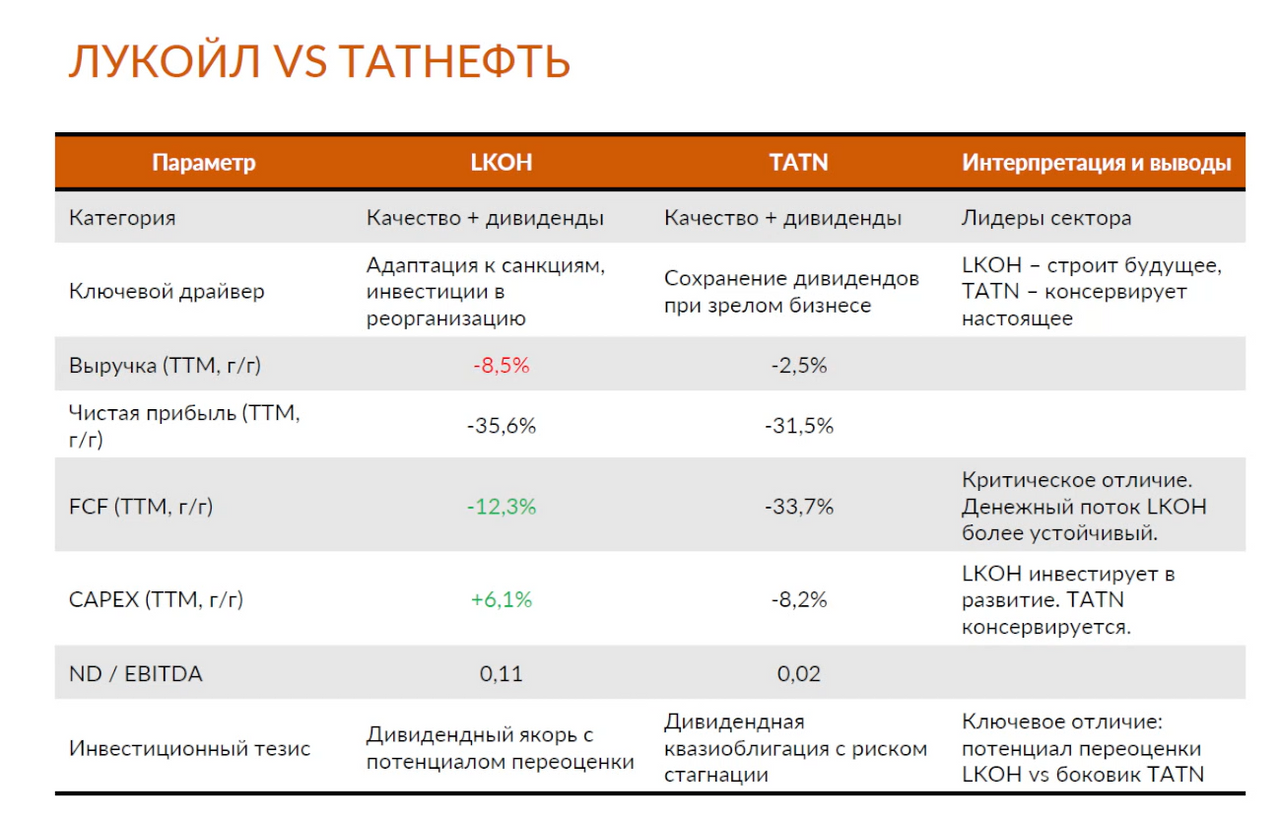

ЛУКОЙЛ и Татнефть, по сути, лидеры нефтяного сектора по качеству финансовых показателей. Обе компании демонстрируют неплохие результаты по выручке и прибыли, низкую долговую нагрузку, а также стабильно выплачивают дивиденды. Однако их стратегии развития кардинально отличаются: если ЛУКОЙЛ пытается адаптироваться к текущей рыночной конъюнктуре и активно развиваться, то Татнефть скорее «консервируется» в ожидании лучших времен. Именно поэтому в ЛУКОЙЛе есть потенциал роста, а в «Татнефти» он практически отсутствует.

Сам рынок с такой оценкой солидарен. Глобальный растущий тренд в ЛУКОЙЛе сформировался еще в 2001 году, и компания до сих пор остается в нем, несмотря на все срывы прошлых лет и санкционный провал октября 2025 года. У «Татнефти» же аналогичный тренд закончился в 2018 году, и последние семь лет рынок не верит в эти акции.

ЛУКОЙЛ смотрит в будущее, продает зарубежные активы, чтобы реорганизовать бизнес, переориентировать его на другие рынки. Это абсолютно нормальное поведение менеджмента, который нацелен на оперативное реагирование. При этом нельзя однозначно сказать, что Татнефть «застыла на месте». Компания стремится увеличить долю переработки, создает совместное предприятие в Казахстане по производству шин и битума. Она сосредоточивается на внутреннем рынке России и СНГ, в то время как ЛУКОЙЛ успел стать глобальным мировым игроком и развить зарубежные активы, но санкции сейчас сдерживают его дальнейшее движение.

Относительно акций «Русснефти» сложно давать оптимистичные прогнозы, так как перспективы у бумаг слабые. Хотя эта история остается довольно надежной, динамика показателей за 9 месяцев 2025 года, низкие дивидендные выплаты и медленный рост компании только подтверждают опасения.

По-своему особняком стоит Транснефть. Это фактически государственная компания, которая платит дивиденды, сопоставимые с доходностью надежных облигаций или ОФЗ, сохраняя при этом потенциал роста. При ожидаемом снижении ставки ЦБ и, соответственно, доходности тех же ОФЗ, Транснефть со стабильными выплатами может остаться «тихой гаванью» на рынке.

Ситуация с НОВАТЭКом куда более интересна, так как он остается одним из главных бенефициаров потенциальной отмены санкций. Однако сейчас ключевым драйвером для компании выступает развитие «Арктик-СПГ 2», и в текущих ценах уже во многом заложено ожидание поступательной успешной реализации этого проекта. Потенциал же роста в районе 25−30% может отыграться при наличии других дополнительных позитивных факторов – например, реальном смягчении санкционного режима.

В базовом сценарии потенциал падения акций НОВАТЭКа сопоставим с потенциалом его роста. При оптимистичном варианте, компания может стать лидером рынка в 2026 году, но в случае негатива или стагнации экономики она рискует войти в топ снижения.

Мы стараемся больше обращать внимание на истории с позитивным профит-фактором, где вероятность успеха выше риска провала. В случае с НОВАТЭКом же мы видим три одинаково возможных сценария, два из которых условно негативны (падение или отсутствие роста). Получается, что вероятность негативных исходов превышает шанс позитивного, из-за чего целесообразность покупки акций компании вызывает сомнения.

@Html.Plugin({ "plugin" : "constructor", "method" : "item", "template" : "page", "response" : "html", "params" : { "id": "5733" } });

О перспективах развития нефтегазового сектора на 2026 эксперты рассказали на онлайн-конференции, организованной ИК “Велес Капитал”, “Идеи для инвестиций: итоги 2025 - стратегия 2026”.