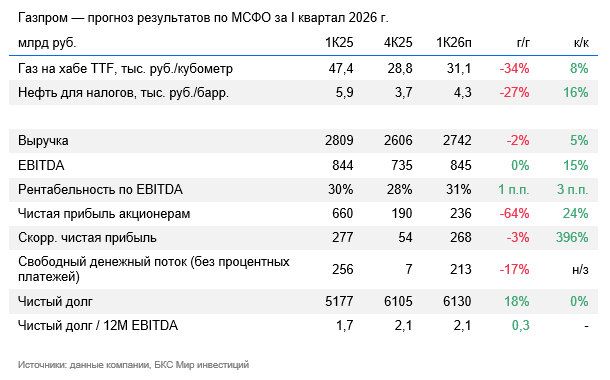

Часть индикаторов в "Газпроме" сигнализирует о возможном снижении финпоказателей в 1 квартале

Чистая прибыль может просесть на 64% г/г из-за наличия положительной курсовой разницы в прошлом году. Группа «Газпром», скорее всего, представит финансовые результаты по МСФО за I квартал 2026 г.

С одной стороны, часть индикаторов сигнализирует о возможном резком снижении финансовых показателей. Например, газ на хабе TTF потерял 34% в годовом сопоставлении (г/г), а цена рублевой нефти снизилась на 27%. С другой стороны, с 1 июля была проведена индексация внутренних цен на газ на 10,3%, цены на нефтепродукты за год даже прибавили (АИ-92 — 17%, а дизтопливо — 2%).

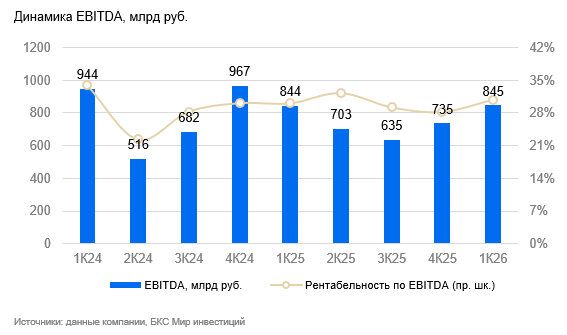

В связи с этим мы прогнозируем лишь умеренное снижение выручки г/г на 2% до 2742 млрд руб., а EBITDA может остаться практически без изменения на отметке 845 млрд руб. Год назад значительная курсовая разница в 448 млрд руб. оказала поддержку финансовому результату, в новом отчетном периоде прогнозируем уже убыток в 38 млрд руб. из-за ослабления рубля по итогам квартала.

По нашей оценке, свободный денежный поток составит немногим больше 200 млрд руб., а коэффициент Чистый долг / EBITDA по итогам квартала — 2,1х.

Влияние

Внимание рынка свободному денежному потоку и вероятному сокращению капзатрат. Группа «Газпром» планировала сократить размер капзатрат ПАО «Газпром» на 2026 г. на 515 млрд руб. г/r. Размер же капзатрат всей Группы в 2025 г. почти достиг 2,6 трлн руб. Рынку будет в отчетности интересно движение денежных средств — в прошлом году были значительными уплаченные процентные платежи.

Дивидендов за 2026 г. мы пока не ждем: для их возможного рассмотрения период высоких цен на энергоносители должен продлиться до конца года, а цены на газ в отопительный период должны показать значительное повышательное движение.

Оценка

«Нейтральный» взгляд с целевой ценой 160 руб./акц. Из позитива текущего года мы все же ожидаем подписание проекта «Сила Сибири-2», что придаст акциям эмоциональный импульс. Пока EBITDA не растет г/г, и рынок скорее будет обращать внимание на способность Газпрома снизить капзатраты, пока строительство «Силы Сибири-2» не началось.

В среднесрочной перспективе негатив видим в снижении объемов поставок в Европу (около 17 млрд кубометров в год) с конца 2027 г.–начала 2028 г. У нас в настоящее время «Нейтральный» взгляд на акцию, и мы в первую очередь сфокусированы на свободном денежном потоке, который и без процентных платежей остается низким.

Комментарии