Бюджетная политика: бег на месте

Параметры бюджета лишь подтверждают наше мнение о том, что бюджетная политика не способствует установлению жестких целей по инфляции, и предпочтение к более высокой инфляции может быть использовано как инструмент смягчения бюджетных ограничений.

Орлова Наталия

и Долгин Дмитрий, аналитики "Альфа-Банк"

Наш осторожный взгляд в отношении потенциала роста российской экономики уже несколько лет вызывает у нас опасения по поводу состояния бюджета. Наша позиция заключалась в том, что правительство не способно увеличить налоговые доходы и при этом вынуждено идти на рост цены на нефть, балансирующей бюджет, чтобы удовлетворить аппетиты к дополнительным социальным расходам. Мы считали, что слабость бюджета создает предпочтение к слабому рублю и высокой инфляции.

Цифры за 2014 г. подтверждают и диагноз, и опасения. В 2014 году доходы федерального бюджета находились на уровне 20,4% ВВП. Эта цифра соответствует объему налоговых сборов в 2011-2012 гг. и сильно ниже 23% ВВП, поступавших в бюджет до 2008-2009 гг. Ненефтяные доходы, на долю которых приходилось 12-15% ВВП до 2009 г., сейчас приносят в бюджет лишь около 10% ВВП. Таким образом, ограничения экономического роста явно повлияли на налоговые сборы.

Расходная часть, как и ожидалось, выросла - на долю федеральных расходов пришлось 20,9% ВВП в 2014 г., что выше 16-18% ВВП до 2009 г. Таким образом, ненефтяной дефицит бюджета расширился до 10,9% ВВП в 2014 г. и, судя по всему, достигнет 11,8% ВВП в 2015 г., что очень близко к предыдущему скачку до 12-14% ВВП, наблюдавшихся в 2009-2010 гг.

В то же время ухудшение фундаментальных трендов замаскировано усилением роли нефтяных доходов бюджета. Несмотря на снижение цены на нефть, нефтегазовые доходы бюджета составили 10,5% ВВП в 2014 г., что очень близко к уровню 2006 г., а их доля в доходах федерального бюджета составила 52% в 2014 г., отчасти нейтрализовав ухудшение ненефтяных налоговых сборов. Это позволило сохранить дефицит бюджета на уровне 0,5% ВВП на федеральном уровне и 1,2% ВВП - на консолидированном уровне в 2014 г.

Параметры федерального бюджета, % ВВП

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Доходы | 23,3% | 23,4% | 22,5% | 18,9% | 17,9% | 20,3% | 20,7% | 19,7% | 20,4% | 20,5% |

| ...нефтяные | 11,1% | 8,9% | 10,8% | 7,8% | 8,4% | 10,2% | 10,5% | 10% | 10,5% | 11,2% |

| ...ненефтяные | 12,2% | 14,5% | 11,7% | 11,1% | 9,5% | 10,1% | 10,2% | 9,7% | 9,9% | 9,3% |

| Расходы | 15,9% | 18% | 18,3% | 24,8% | 21,8% | 19,5% | 20,7% | 20,2% | 20,9% | 21,1% |

| Баланс | 7,4% | 5,4% | 4,1% | -5,9% | -3,9% | 0,8% | -0,1% | -0,5% | -0,5% | -0,6% |

| Ненефтяной баланс | -3,7% | -3,5% | -6,7% | -13,7% | -12,3% | -9,4% | -10,6% | -10,4% | -10,9% | -11,8% |

Источники: Минфин, Альфа-Банк

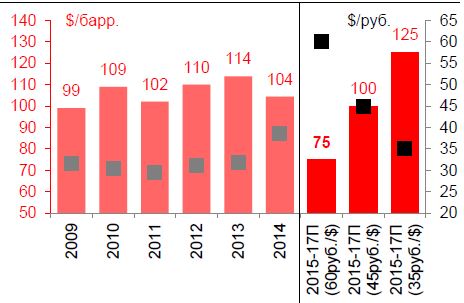

Хорошая собираемость нефтегазовых доходов в 2014-2015 гг. - это важное отличие нынешней ситуации от периода финансовой нестабильности 2008-2009 гг., когда аналогичное снижение цены на нефть привело к снижению собираемости нефтегазовых доходов с 10,8% ВВП до 7,8% ВВП. Определяющую роль в этом сыграло решение ЦБ отпустить рубль в свободное плавание. Как видно из нижеприведенной таблицы, в 2009 г. ослабление рубля до 25-32 руб./$ компенсировало лишь 30% из 2,1 трлн руб. убытков от снижения цены на нефть. Сейчас ситуация иная: если из-за снижения цены на нефть бюджет недосчитается 2,7 трлн руб. за два года, то доходы от ослабления рубля с 32 руб. до 60 руб./$ составят 4,2 трлн руб. Таким образом, бюджет получит 1,5 трлн руб. чистых дополнительных доходов. В итоге в 2015 году цена на нефть, балансирующая бюджет, вместо того, чтобы вырасти до $125/барр., как мы прогнозировали до девальвации, опустится до $75/барр.

Параметры нефтяных доходов бюджета

| 2007 | 2008 | 2009 | 2013 | 2014 | 2015П | |

|---|---|---|---|---|---|---|

| Средняя цена на нефть, $/барр. | 70 | 94 | 61 | 108 | 100 | 70 |

| Средний курс рубля, $/руб. | 25,6 | 24,8 | 31,7 | 31,8 | 38,6 | 60 |

| Нефтяные доходы, $ млрд | 116 | 180 | 95 | 207 | 193 | 135 |

| Нефтяные доходы, трлн руб. | 3 | 4,5 | 3 | 6,6 | 7,4 | 8,1 |

| Изменение нефтяных доходов, трлн руб. | 0 | 1,5 | -1,4 | 0,1 | 0,8 | 0,7 |

| Эффект изменения цены на нефть, трлн руб. | 0,2 | 1,7 | -2,1 | -0,1 | -0,5 | -2,2 |

| Эффект изменения курса рубля, трлн руб. | -0,2 | -0,1 | 0,7 | 0,2 | 1,3 | 2,9 |

Источники: Минфин, ЦБ РФ, Альфа-Банк

Тем не менее, улучшение состояния бюджета под влиянием нефтегазовых доходов, на наш взгляд, не является поводом для оптимизма. Во-первых, этот процесс по очевидным причинам сильно зависит от волатильности рубля. Если текущая тенденция к укреплению рубля сохранится, результат будет прямо противоположным: по нашей оценке, в случае укрепления рубля до 40-45 руб./$ цена на нефть, балансирующая бюджет, вернется к отметке $100/барр. Иными словами, для того, чтобы российских бюджет и дальше балансировался при ценах на нефть $70-80/барр., рубль должен стабилизироваться, по крайней мере, у отметки 60 руб./$.

Во-вторых, 1,5 трлн руб. дополнительные доходы от девальвации, к сожалению, не были направлены на пополнение Резервного фонда, объем которого остался неизменным на уровне $88 млрд в прошлом году. Уже в 2014 г. доходы от девальвации пошли на поддержку банковского сектора через облигации федерального займа (ОФЗ) на сумму 1 трлн руб. В итоге номинальные бюджетные расходы выросли не на 4%, как того требовал первоначальный план, а на 11% г/г до 14,8 трлн руб.

Остальная часть доходов от ослабления рубля будет направлена на финансирование дополнительного роста расходов в 2015 г. Стоит отметить, что хотя рост расходов с 14,8 трлн руб. в 2014 г. до запланированных на 2015 г. 15,2 трлн руб. может показаться весьма умеренным и создать впечатление жесткого контроля над расходами, на практике с очисткой от дополнительных расходов 2014 года рост денежных расходов составит 10% г/г в 2015 г., что в точности соответствует нашим изначальным ожиданиям. Иными словами, дополнительные 1 трлн руб., израсходованные в 2014 г., не привели к сокращению плана по расходам на 2015 г. Таким образом, справедливо сказать, что вместо создания долгосрочных резервов, дополнительные доходы от ослабления рубля идут на финансирование дополнительных расходов уже в 2015 году.

Цена на нефть, балансирующая бюджет, и курс рубля

Источники: Минфин, ЦБ РФ, Альфа-Банк

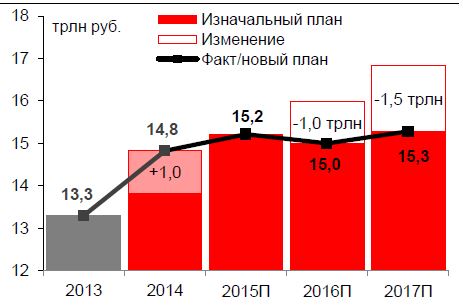

Эволюция официального плана по расходам федерального бюджета, трлн руб.

Источники: Минфин, ЦБ РФ, Альфа-Банк

В будущем наши главные опасения в отношении бюджетной политики России связаны с расходной частью. Ряд факторов указывает на то, что расходы в ближайшие несколько лет будут выше запланированных. Во-первых, чтобы правительство смогло ограничить расходы бюджета на уровне 15 трлн руб. в 2015-2017 гг., потребуется сократить первоначальный план по расходам на 1,0-1,5 трлн руб. в год в 2016-2017 гг. Нынешняя бюджетная дискуссия ставит под сомнение такой шаг. Недавно принятый план по расходам на 2015 г., представленный в СМИ как результат секвестра, фактически соответствует изначальному плану по расходам, представленному в середине 2014 г.

Предложение сократить план по расходам на 1 трлн руб. действительно имело место, однако на практике удалось лишь добиться перераспределения между расходными статьями. В итоге мы не исключаем, что в ходе следующего раунда бюджетных дискуссий правительство может встать перед необходимостью возврата к изначальному плану по расходам.

Во-вторых, возникшая в 2014 году внешнеполитическая напряженность диктует необходимость сосредоточиться на оборонных расходах - в прошлом году они выросли на 18% г/г, а в этом году их рост составит 25-30%. В 2015 г. на них будет приходиться 20,4% федеральных расходов против 14% в 2006-2013 гг. То, что эту расходную статью подвергли секвестру в 2015 г. подтверждает наше мнение о том, что контролировать их рост в будущем будет непросто.

В-третьих, в ближайшие годы сохранится повышательное давление социальных обязательств на бюджетные расходы. К 2014 г. примерно 60% консолидированных расходов приходилось на прямую поддержку доходов домохозяйств, в том числе 34% направлялось на пенсии и прочие социальные выплаты и 25% - на зарплаты госсектора; их индексация привязана к инфляции, которая продолжает превосходить прогнозы. Закон о бюджете предписывает индексацию пенсий на величину инфляции предыдущего года. Это означает, что в этом году пенсии будут проиндексированы на 11,4%; при этом вероятность того, что инфляция превысит правительственные прогнозы в 5% и составит около 10% в ближайшие годы указывает на то, что пенсии будут дополнительной нагрузкой для бюджета. Зарплаты госсектора не привязаны напрямую к инфляции, благодаря чему их индексация в этом году ограничится лишь 5,5%. Тем не менее, учитывая необходимость выполнять социальные обязательства, о которых идет речь в инаугурационных указах Владимира Путина в 2012 г., мы ожидаем, что в 2016-2018 гг. возобновится повышение номинальных зарплат на 10-15%. Суммируя вышесказанное, мы считаем, что по мере продвижения электорального цикла, приоритет оборонных и социальных расходов для Минфина будет все более ощутимым.

Наконец, не следует забывать и то, что текущие бюджетные расходы искусственно занижены вследствие заморозки накопительной части пенсии. Благодаря этому решению, которое действует в 2014-2015 гг., Пенсионный фонд (ПФР) получает дополнительные 0,8% ВВП в год, которые направляются на финансирование текущих пенсионных расходов и снижают потребность ПФР в поддержке со стороны федерального бюджета. В отсутствие этой меры, бюджетные расходы были бы выше на 0,5 трлн руб. в год в этот период. Даже в случае продления заморозки на неопределенный срок объем финансовых ресурсов будет слишком небольшим, чтобы удовлетворить общие потребности в дополнительных расходах.

Подытоживая анализ бюджетной политики 2014-2015 гг., можно сделать вывод о том, что новая валютная политика ЦБ приносит в бюджет дополнительный доход, однако он не направляется на пополнение государственных сбережений, но идет на удовлетворение аппетитов к опережающему росту расходов. По этой причине ожидаемое в 2015 г. снижение цены на нефть, балансирующей бюджет, до $75/барр, будучи очень позитивным, судя по всему, временно. В пользу этого мнения говорит и то, что расходная часть ухудшилась в сравнении с нашим прогнозом двухлетней давности: если ранее мы опасались рисков, связанных с социальными расходами, теперь стало очевидно, что в 2014 г. появились новые приоритеты, и они связаны с оборонными расходами. Таким образом, нынешние планы правительства сохранить расходы на неизменном уровне в ближайшие три года, скорее всего, нереалистичны, особенно в контексте выборов 2018 г.

Таким образом, хотя официальный проект бюджета предусматривает цену на нефть, балансирующую бюджет, в $70/барр. в 2018 г., мы считаем $105/барр. более реалистичным сценарием. И хотя эта цифра может показаться высокой, учитывая преобладающие сейчас на рынке негативные прогнозы цен на нефть, мы считаем, что в условиях свободного плавания рубля повышение цены на нефть, балансирующей бюджет, не следует считать ограничением для бюджетной политики. На практике это означает, что если рубль ослабнет примерно до 70 руб./$, бюджет будет способен профинансировать рост расходов на 10% в год в 2018 г. без увеличения для цены на нефть, балансирующей бюджет. Таким образом, параметры бюджета лишь подтверждают наше мнение о том, что бюджетная политика не способствует установлению жестких целей по инфляции, и предпочтение к более высокой инфляции может быть использовано как инструмент смягчения бюджетных ограничений.

Прогноз федерального бюджета Минфина на 2015-2018 гг. и альтернативные сценарии Альфа-Банка

| 2015П | 2016П | 2017П | 2018П | |

|---|---|---|---|---|

| Цена на нефть,$/барр. | 50 | 65 | 70 | 70 |

| $/руб. | 61,5 | 54,90% | 52,6 | 50,4 |

| Рсаходы,% r/r | 3% | -1% | 2% | 6% |

| Баланс, % ВВП | -3,70% | -1,20% | 0% | 0% |

| Цена на нефть, балансирующая бюджет, $/барр. | 74 | 75 | 70 | 70 |

| При росте расходов на 10% в год в 2016-2018 гг. | ||||

| Баланс, % ВВП | -3,30% | -3,40% | -4,1 | |

| Цена на нефть, балансирующая бюджет, $/барр. | 91 | 99 | 105 | |

| Курс, необходимый для сохранения цены на нефть, балансирующей бюджет, на уровне $75/барр. при росте расходов на 10% в год 2016-2018гг | 67 руб./$ | 69 руб./$ | 71 руб./$ | |

Источники: Минфин, Альфа-Банк

Все публикации про

Сценарии и прогнозы