Бумаги «РУСАЛа» в данный момент можно рассматривать исключительно для спекулятивных операций

«РУСАЛ» опубликовал финансовые результаты за второе полугодие 2022 года.

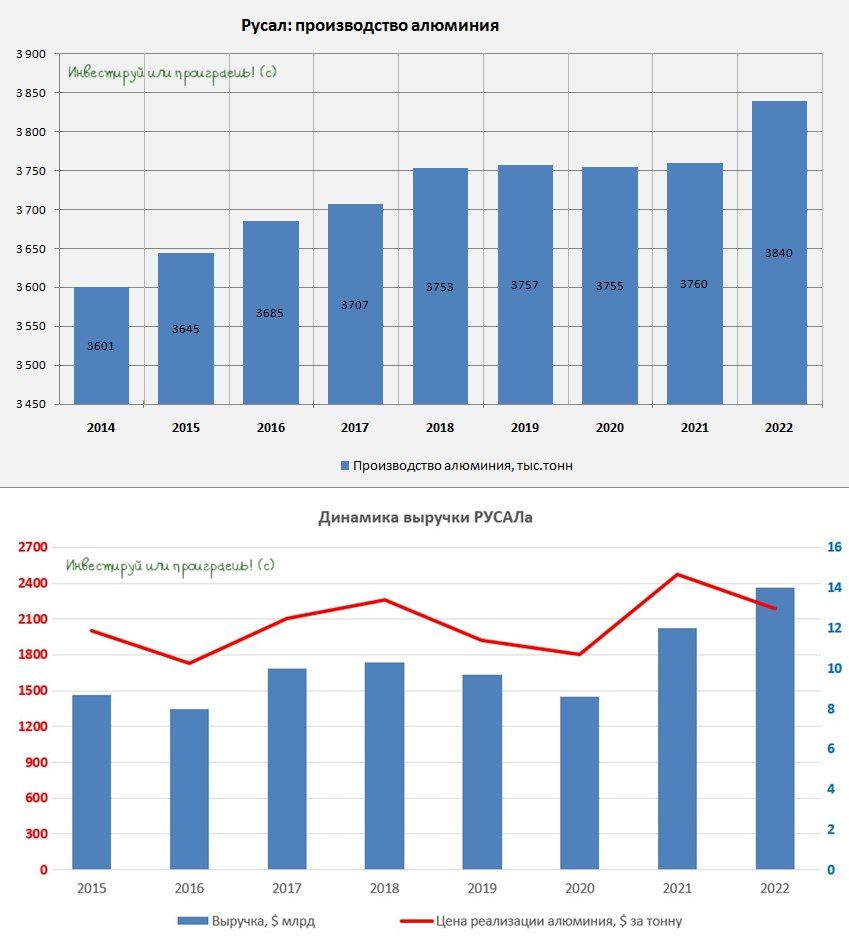

Выручка компании за этот период увеличилась на +4,2% (г/г) - до $6,8 млрд, а объем реализации первичного алюминия и сплавов вырос на +12% (г/г) до - 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию «РУСАЛа», в частности, был стабильным, однако снижение цен реализации оказало давление на выручку.

Под еще большим давлением оказался показатель EBITDA, который по итогам отчетного периода сократился на -86% (г/г) - до $221 млн на фоне резкого роста издержек. Увеличение расходов на доставку сырья в совокупности с крепким рублем спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 рубля на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

Какие результаты компания может показать в 2023 году?

Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля «РУСАЛ» смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнет спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит «РУСАЛу» завершить первое полугодие 2023 года на мажорной ноте.

Бумаги «РУСАЛа» в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.