Бумаги «Распадской» не интересны для покупок на текущих уровнях

«Распадская» представила финансовые результаты за второе полугодие 2022 года.

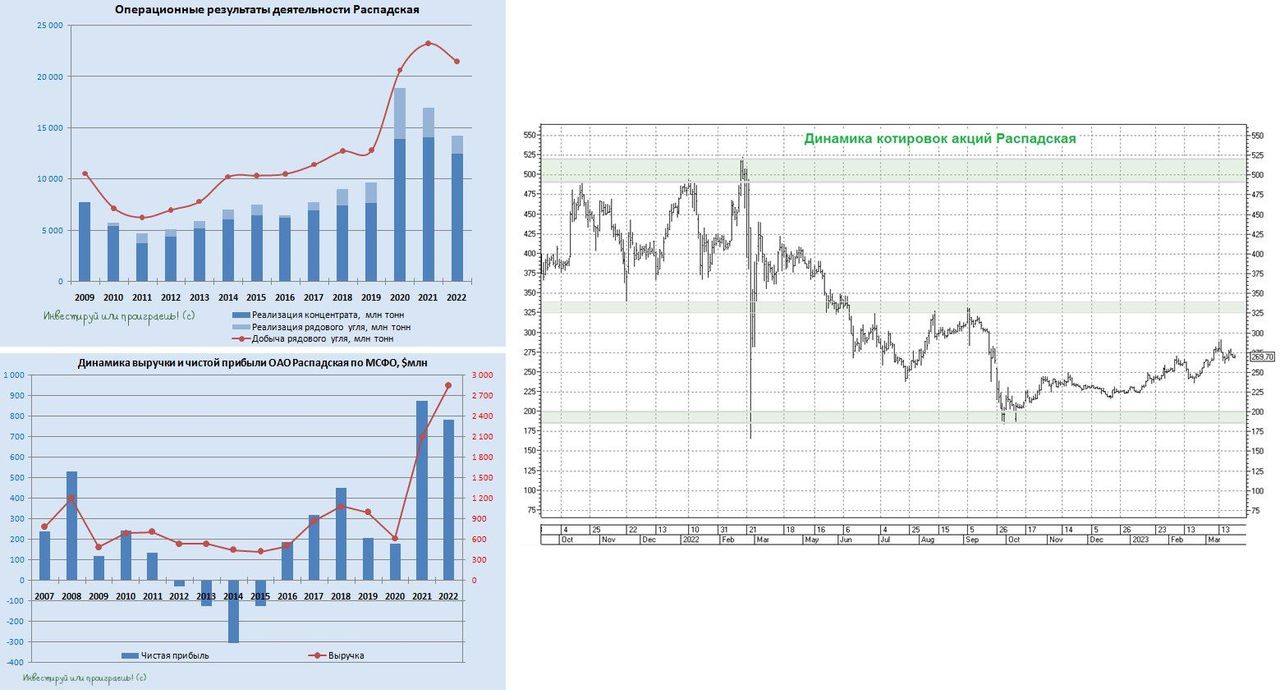

Выручка компании сократилась за этот период на -18,7% (г/г) - до $1,1 млрд на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года «Распадская» смогла неплохо заработать благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

Показатель EBITDA сократился еще более внушительно - на -76,4% (г/г) - до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства из-за высокой инфляции и крепкого рубля.

В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

«Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал президент «Распадской» Илья Широкоброд.

Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

«В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго, и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров «Распадской». Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

На мой субъективный взгляд, бумаги «Распадской» (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ рублей их уже можно осторожно добавлять в свои портфели в расчете на сделки M&A и девальвацию рубля.