Бумаги «Озон Фармацевтика» недооценены

«Озон Фармацевтика» вчера раскрыла результаты за III квартал 2025 г. Рост выручки за 9 месяцев 2025 г. составил 28% г/г. Компания подтвердила прогноз по росту выручки за год в 25% или более.

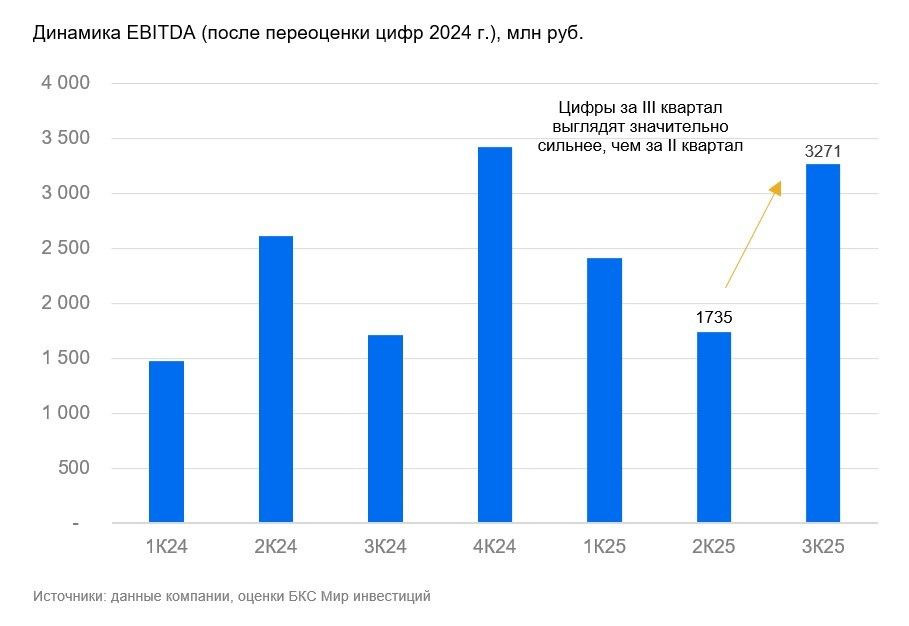

После обновления квартальных цифр за предыдущий год выручка за III квартале 2024 г. была переоценена вниз. Это позволило показать рост на 53% г/г с более низкой базы (если использовать цифры до переоценки рост составил бы 22%). В любом случае цифры за III квартал 2025 г. выглядят значительно сильнее, чем за II квартал.

Нас несколько беспокоит рост себестоимости на 41% г/г, хотя мы допускаем некую вариативность, связанную с закупками активных фармацевтических субстанций.

Оценка

Нам нравится сохраняющийся рост выручки. Мы расцениваем результаты Озон Фармацевтики в целом как нейтральные. Рост выручки нацеливает компанию на комфортное превышение прогноза на год, хоть и отстает от динамики в Промомеде (70%+).

После корректировки цифр за III квартал 2024 г. и снижения базы сравнения рост в III квартале 2025 г. выглядит достаточно значительным. Прогноз по году выглядит выполнимым, поэтому фокус, скорее всего, будет постепенно смещаться на будущие кварталы. Пока следим за динамикой и не планируем пересматривать наши прогнозы по году.

Влияние

«Позитивный» взгляд на «Озон Фармацевтику». Бумага на текущих уровнях, скорее всего, недооценена, если учитывать дальнейший выход новых препаратов и рост выручки/прибыли. У нас нет точных среднесрочных прогнозов от компании, но важным направлением могут стать биосимиляры (благодаря большим рынкам) — выход возможен во II полугодии 2026 г. или в 2027 г.