Бумаги "АЛРОСА" по-прежнему выглядят переоцененными

АЛРОСА на неделе с 11 по 15 августа раскроет финансовые результаты за I полугодие 2025 г. По нашим прогнозам, в годовом сопоставлении выручка снизилась на 25%, EBITDA — на 44%. Такой динамики ждем, исходя из снижения цен на алмазы год к году и падения объемов поставок. Вероятно, увидим рост свободного денежного потока, который вышел в плюс в основном благодаря продаже ангольских активов.

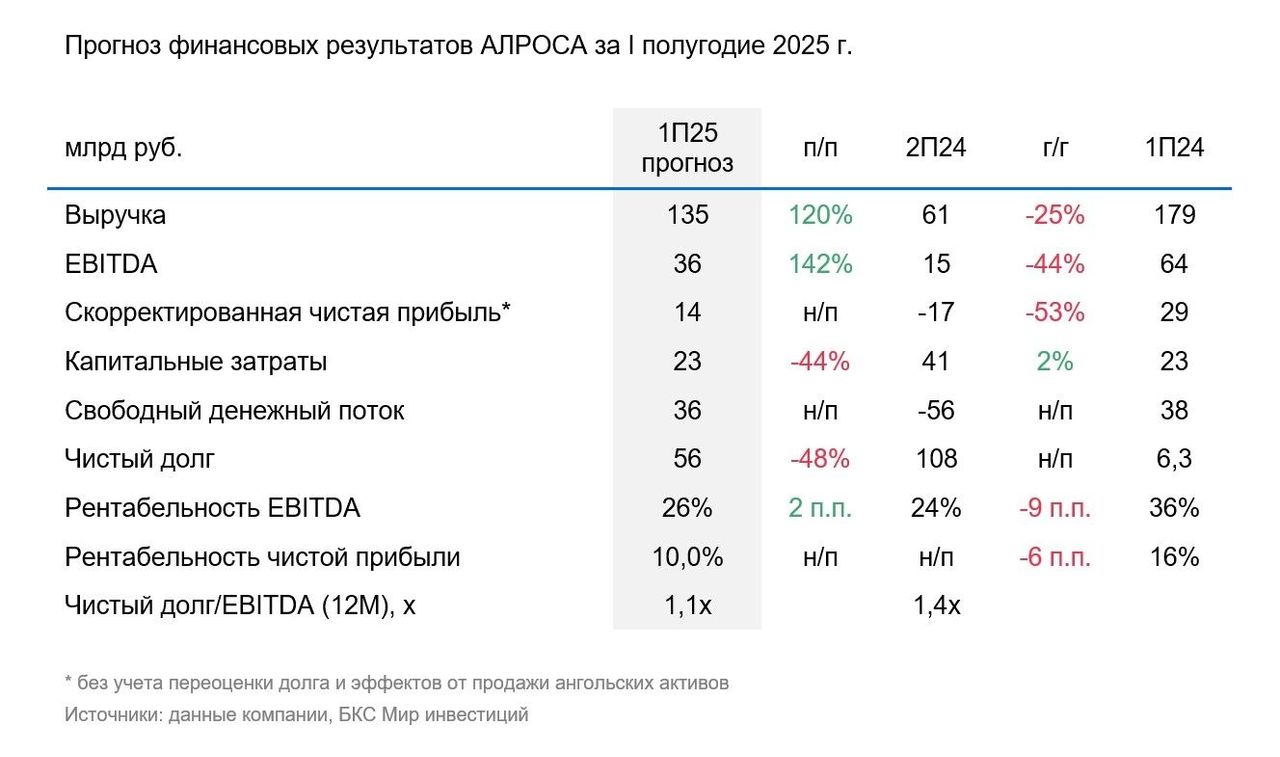

Прогнозируем снижение выручки по сравнению с аналогичным периодом прошлого года до 135 млрд руб. Давление, на наш взгляд, оказывало два основных фактора: более низкие цены и падение продаж. Напомним, индекс цен на алмазы в I полугодии упал на 14% год к году.

На этом фоне EBITDA могла снизиться, по нашим оценкам, на 44% год к году, до 36 млрд руб. При этом рентабельность ждем на уровне 26% — существенно ниже, чем 36% в I полугодии 2024 г., но чуть выше, чем 24% во II полугодии 2024 г.

Прогнозируем, что свободный денежный поток стал положительным и составил 36 млрд руб. Поддержку, по нашему мнению, могли оказать частичное восстановление EBITDA с минимумов предыдущего полугодия и поступления от продажи ангольской Catoca.

Полагаем, вышеупомянутые факторы и переоценка валютного долга из-за укрепления рубля в I полугодии 2025 г. привели к тому, что чистый долг снизился до 56 млрд руб. Чистый Долг/EBITDA при этом, по нашим оценкам, составил 1,1х по сравнению с 1,4х на конец 2024 г.

Влияние

Продажа активов в Анголе смягчает влияние кризиса в отрасли. По нашему мнению, давление в I полугодии оказывал ряд негативных факторов: падение индекса цен на алмазы, укрепление рубля на 5% год к году и сокращение продаж.

В результате скорректированные показатели прибыли за I полугодие 2025 г., по нашим оценкам, уменьшились в годовом сопоставлении вдвое. В частности, EBITDA упала, по нашим расчетам, на 44%. Также ожидаем падение скорректированной чистой прибыли на 53% год к году, до 14 млрд руб.

При этом отмечаем вероятное восстановление показателей относительно предыдущего полугодия. Полагаем, некоторый позитивный эффект оказало снижение плана добычи на 2025 г. второго крупного игрока De Beers до 20–23 млн карат (ранее — 30–33).

Оценка

Сохраняем «Негативный» взгляд на бумаги АЛРОСА, восстановление рынка будет продолжительным. Полагаем, укрепление рубля за последние полгода нивелировало умеренный разворот в ценах последние несколько месяцев. Но даже с учетом этого бумаги алмазодобытчика по-прежнему выглядят переоцененными и продолжают торговаться с оценкой по Р/Е выше среднеисторических. На данный момент показатель P/E в текущих ценах выше 20х, что более чем втрое выше среднеисторических 7х.

Также мы осторожно смотрим на перспективы выплаты дивидендов компанией, несмотря на возврат к положительному свободному денежному потоку. Усилия конкурента De Beers по стабилизации цен за счет сокращения добычи, считаем, будут иметь положительный, но ограниченный эффект для ситуации на алмазном рынке.

Комментарии