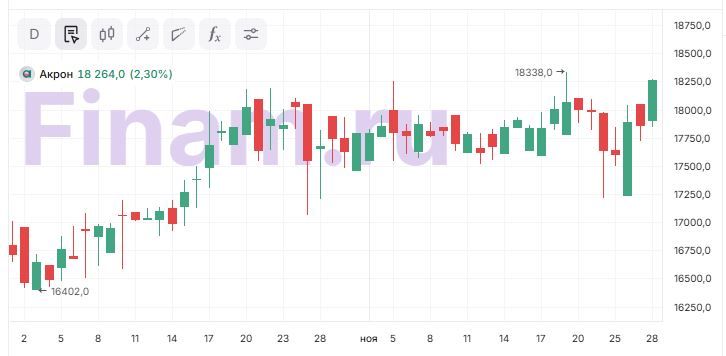

Бумаги "Акрона" переоценены относительно сектора

“Акрон” представил сильные операционные и финансовые результаты за 3-й квартал 2025 г. Продажи товарной продукции компании выросли на 4,2% г/г, выручка – на 13,5% г/г, EBITDA – на 41,4% г/г.

Также в начале ноября совет директоров “Акрона” рекомендовал промежуточный дивиденд за 9 месяцев 2025 г. в размере 189 руб. на акцию, , что соответствует 19% чистой прибыли по МСФО. За 2024 г. компания распределила акционерам 51% чистой прибыли, и при условии сохранения данного коэффициента финальная выплата за 2025 г. составит около 411 руб. на акцию. Таким образом, совокупный дивиденд Акрона за 2025 г., по нашей оценке, вырастет до 600 руб. на акцию против 534 руб. за 2024 г.

В то же время мы отмечаем, что с форвардным EV/EBITDA 2025П 8,4х “Акрон” остается одной из самых дорогих компаний российского сектора металлов и добычи, медианное значение для которого составляет 5,1х, и котируется с ощутимой премией к “Фосагро” (5,1х). Также “Акрон” имеет гораздо более низкую форвардную дивидендную доходность в сравнении с "Фосагро" (3,3% vs 10,1%). Таким образом, мы считаем бумаги "Акрона" переоценёнными относительно сектора и ближайшего аналога. Наша рекомендация для бумаг компании – «Продавать» с целевой ценой 14 165 руб.