Будущее VK

Продолжая путь оздоровления бизнеса и выхода из инвестиционного цикла, группа VK в прошлом году продемонстрировала существенное улучшение рентабельности и сокращение долговой нагрузки.

Мы полагаем, что эта тенденция продолжится в текущем году. Также ожидаем, что с учетом продажи доли в банке Точка компании удастся вернуться к положительному свободному денежному потоку. Темпы роста бизнеса при этом могут оставаться сдержанными. Улучшение динамики доходов, на наш взгляд, будет связано с восстановлением рекламного рынка и масштабированием перспективных направлений, включая видеорекламу и социальную коммерцию. Также значимую роль для инвестиционного профиля группы будет играть успешное развитие и начало монетизации мессенджера Max. Ускорение роста должно снизить давление операционных расходов с 2027 г. VK торгуется с мультипликатором EV/EBITDA 2026 г. на уровне 7,4х, что предполагает значительную премию к медианному значению технологического сектора в 5,1х. Мы не считаем премию оправданной, несмотря на позитивные изменения в бизнесе компании. Наша текущая рекомендация для акций VK остается «Держать». Целевая цена скорректирована и теперь составляет 264 руб. за бумагу.

Динамика индекса МосБиржи и акций VK

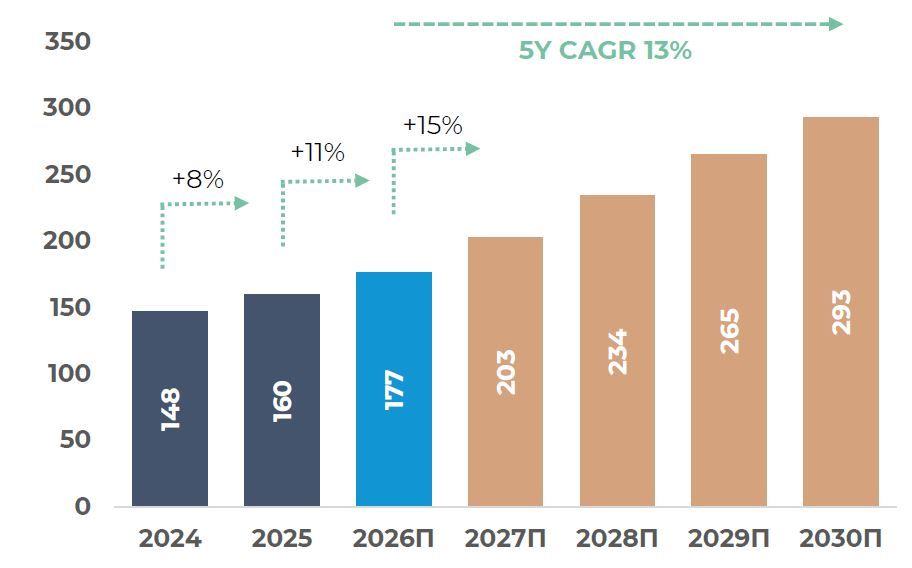

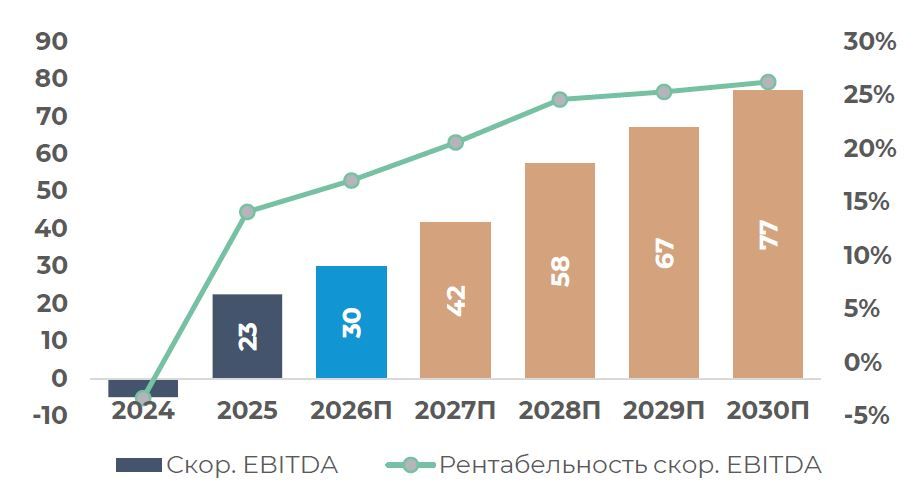

Согласно нашим оценкам, выручка VK в текущем году увеличится на 11% г/г против 8,4% в 2025 г. Небольшое ускорение темпов роста мы прежде всего связываем с улучшением динамики рекламной выручки, которое ожидается во второй половине года. Постепенный выход экономики из цикла охлаждения должен способствовать более благоприятной ситуации на рекламном рынке. Согласно прогнозу группы, скор. EBITDA по итогам 2026 г. превысит 24 млрд руб. Мы полагаем, что прогноз компании консервативный и может быть повышен в будущем. Согласно нашим расчетам, рентабельность вырастет на 3 п.п. г/г, а EBITDA составит порядка 30 млрд руб. Прежде всего мы закладываем рост маржинальности сегмента социальных сервисов за счет оптимизации операционных расходов. Чистые финансовые расходы могут снизиться в 4 раза г/г за счет погашения наиболее дорогой части долга и уменьшения общего объема заемных средств. При этом, на наш взгляд, компания все еще будет демонстрировать чистый убыток, который по итогам года может составить 8 млрд руб. На конец апреля холдинг снизил размер чистого долга до 62 млрд руб. (-25% относительно конца 2025 г.), а показатель ND/EBITDA до 2,6х. Во многом это снижение было обусловлено получением средств 21,2 млрд руб. от продажи доли в банке Точка. Скорее всего, по итогам года показатель ND/EBITDA будет вблизи 2х. CAPEX, согласно нашим оценкам, составит 30 млрд руб., или 17% от выручки. Группа продолжит инвестировать в улучшение своей инфраструктуры и должна заметно расширить свои кластеры ЦОД в ближайшие 2-3 года. С учетом продажи активов, согласно расчетам, компания продемонстрирует положительный FCF уже в этом году. Без учета M&A показатель, скорее всего, останется в небольшом минусе.

Прогноз выручки VK, млрд руб.

В перспективе ближайших 5 лет мы ожидаем среднегодовой рост выручки VK на уровне 13%. Мы полагаем, что восстановление рекламного рынка будет способствовать ускорению роста доходов в следующие пару лет. В наши прогнозы не заложено начало монетизации мессенджера Max. Группа продолжает развивать проект и пока готова рассуждать об инструментах монетизации скорее теоретически. Среди предполагаемых каналов можно отметить рекламу и платежи бизнеса, в том числе за рассылку уведомлений и интеграцию инструментов взаимодействия с пользователями. Рентабельность EBITDA группы, как мы думаем, продолжит улучшаться в период до 2030 г. Результат может быть достигнут за счет роста маржинальности социальных платформ и VK Tech до целевых уровней в 30% и 35% соответственно. Устойчивые показатели рентабельности EBITDA для всей группы, на наш взгляд, составляют 25-26% вместо 14% в 2025 г. CAPEX может оставаться на уровне выше 14% от выручки в ближайшие 3 года, пока идет строительство новых очередей инфраструктуры. После окончания работ компания получит запас мощности, и мы ожидаем, что это позволит ей инвестировать меньше (около 10-12% от выручки). Умеренный размер долговой нагрузки в сочетании с расширением бизнеса и улучшением рентабельности должны способствовать росту чистой прибыли и FCF. Ожидаем, что VK получит чистую прибыль и выйдет на положительный свободный денежный поток (без учета сделок) в 2027 г.

Группа не исключает начала выплаты дивидендов после выхода на чистую прибыль. На наш взгляд, VK могут рекомендовать первую выплату в 2028 г. Скорее всего, объем дивидендов и доходность будут относительно небольшими (менее 10%), как и у многих сопоставимых эмитентов. Группа также продолжает рассматривать возможность IPO VK Tech при улучшении рыночной конъюнктуры. Подразделение уже технически готово к размещению и, вероятно, оно могло бы произойти в короткие сроки при подходящих условиях. Мы предполагаем, что IPO может позитивно сказаться на инвестиционном профиле VK за счет раскрытия стоимости перспективного сегмента.

Прогноз скор. EBITDA VK, млрд руб.

Мы оценивали VK при помощи 10-летней DCF-модели с WACC 18,1% и ставкой постпрогнозного роста 7%. Согласно нашим расчетам, группа сейчас торгуется с мультипликаторами EV/S 2026 г. 1,3х и EV/EBITDA 2026 г. 7,4х. Коэффициент EV/EBITDA заметно опережает медианное значения технологического сектора в 5,1х. VK сейчас находится в группе наиболее дорогих по мультипликаторам компаний отрасли, что не подтверждается высоким ростом доходов или опережающим уровнем рентабельности. Мы ожидаем дальнейшего улучшения результатов группы, но тем не менее сохраняем нейтральный взгляд на ее акции из-за премии к рынку в оценке.

Комментарии