«Большой прекрасный билль» принят Конгрессом

Палата Представителей одобрила финальную редакцию Big Beautiful Bill (закон о налогах и расходах) после ее утверждения в Сенате. Теперь законопроект должен подписать Д. Трамп. Таким образом, Конгресс выполнил просьбу президента США одобрить закон не позднее 4 июля.

Основные положения нового закона.

1) Потолок госдолга США повышается на $5 трлн (прежнее значение $36,1 трлн было превышено еще в начале года). То есть, тема наступления летом-в начале осени «даты Х», когда у Минфина заканчиваются свободные средства и возникает угроза технического дефолта исчезает с рыночных радаров.

2) Становятся постоянными более низкие ставки подоходного налога, предусмотренные законом о сокращении налогов и создании рабочих мест 2017 года, срок действия которых должен был истечь в конце 2025 года.

3) По оценке Бюджетного управления Конгресса (CBO), новый закон увеличит дефицит госбюджета США на $3,4 трлн за период 2025-34 гг. Налоговые доходы сократятся на $4,5 трлн, а расходы на $1,2 трлн.

4) увеличение реального ВВП оценивается в среднем на 0,5% в период 2025-2034 годов относительно прогнозов CBO от января 2025 года. Этот эффект будет положительным во все годы, достигнув пика в 2026 году на уровне 0,9%. Оценка Tax Foundation – увеличение долгосрочного роста ВВП на 1,2%.

5) По оценке CBO, закон добавит к госдолгу США $3,3 трлн к 2034 г (по сравнению со сценарием, если бы он не был принят), по оценке некоммерческой организации Комитет за ответственный бюджет Committee for a Responsible Federal Budget (CRFB) «добавка» составит $4,1 трлн.

6) Примерно 11-12 млн американцев могут лишиться доступа к программе льготного медицинского страхования Medicaid.

Основные изменения в результате принятия закона о налогах и расходах. Часть мер являются временными (до конца 2029 г), часть – постоянными.

Налоги

- Продлеваются на постоянный период сниженные в законе 2017 г до конца 2025 г ставки подоходного налога (максимум 37% вместо 39,6%). Это крупнейшее изменение, которое должно сократить налоговые доходы на $2,2 трлн за 10 лет. По оценке Tax Foundation, если бы временные налоговые льготы истекли в конце этого года, для 62% американцев со следующего года налоговая нагрузка возросла.

- Продление увеличенного стандартного налогового вычета.

- Увеличение налогового вычета на ребенка до $2,2 тыс. и его индексация на уровень инфляции.

- Увеличение вычетов для пожилых американцев до $6 тыс до 2029 г;

- Временное увеличение лимита на налоговый вычет из местных налогов и налогов штата (SALT) с $10 тыс. до $40 тыс. (через пять лет он вновь будет снижен до $10 тыс.);

- Налоговый вычет за чаевые и оплату сверхурочной работы (до $25 тыс. и $12,5 тыс. соответственно);

- Налоговые льготы на выплату процентов по автокредитам в размере до $10 тыс. ежегодно до 2029 г;

- Разрешение компаниям полностью относить на расходы инвестиции в оборудование, расходы на R&D;

Расходы бюджета

- Чистое сокращение госрасходов оценивается в $1,1-1,2 трлн за 10 лет (до учета процентных расходов на обслуживание госдолга), и основная статья «экономии» - ужесточение условий доступа к Medicaid. По различным оценкам, «за бортом» системы могут оказаться около 11-12 млн американцев, причем наиболее чувствительно, как считается, мера будет для сельских районов. В качестве компенсации предусматривается предоставление дополнительных $50 млрд для поддержки сельских медицинских учреждений. Также ужесточаются требования к участию в программе продовольственной помощи SNAP (ранее известной как food stamps).

- Перераспределение расходов в пользу их увеличения на оборону и контроля за нелегальной иммиграцией суммарно примерно на $350 млрд, включая $46,5 млрд на строительство стены на границе с Мексикой, $45 млрд на открытие новых пунктов временного содержания мигрантов и $25 млрд на создание системы ПВО «Золотой купол».

Энергетическая политика

- Отмена налоговых льгот для приобретения электромобилей.

- Отмена программы грантов на покупку большегрузных электромобилей, на сокращение загрязнения воздуха, выбросов парниковых газов.

- Создание стимулов для трубопроводов, экспорта природного газа и разведки.

- Отмена финансирования грантов на зеленую энергию в Законе о снижении инфляции 2022 года, включая производство транспортных средств, повышение эффективности домов, передачу электроэнергии и ветроэнергетику

- Ослабление стандартов топливной эффективности для автомобилей и пикапов

Разворот в энергетической политике с отказом от большинства инициатив, продвигавшихся администрацией Байдена, может устранить препятствия для развития традиционной энергетики. Однако переход к «зеленой энергетике» пока остается глобальным трендом и без его поддержки США, возможно, будут терять позиции в стратегической конкуренции с китайскими компаниями.

Госдолг и дефицит бюджета

Потолок госдолга увеличивается на $5 трлн

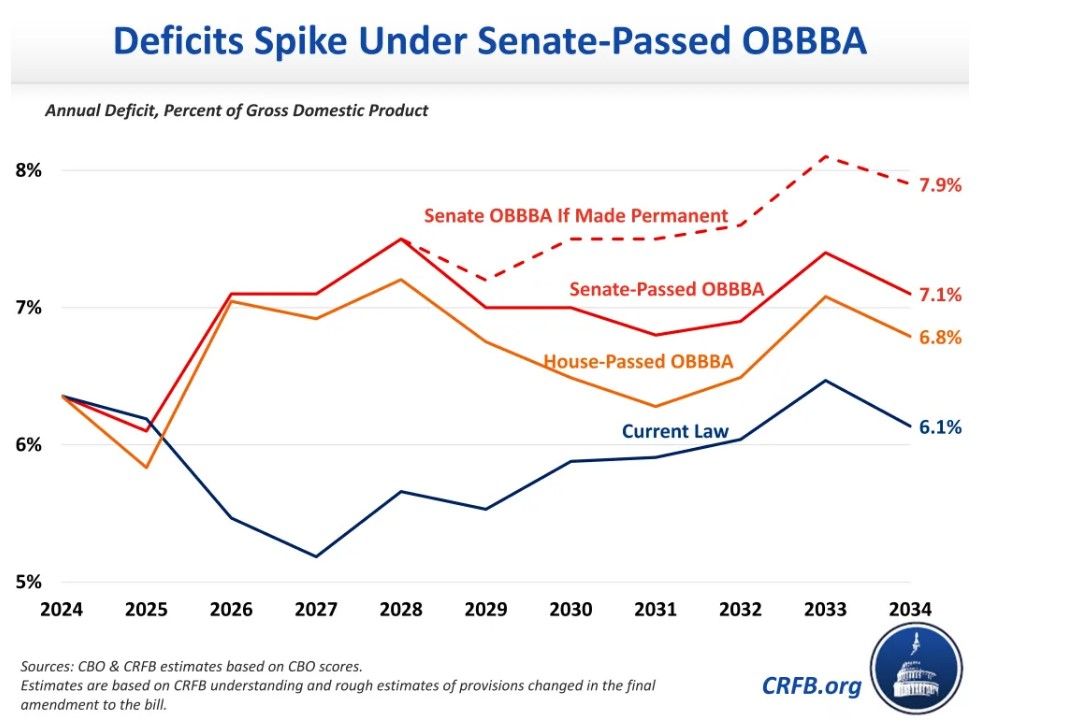

Как отмечает Комитет за ответственный федеральный бюджет, эффект экономии будет слабо ощутим – общий уровень расходов может вырасти с $6,8 трлн в 2024 г до $10,3 трлн в 2034 г. Дополнительные процентные расходы от заимствований добавят $700 млрд к расходам, что снизит ожидаемый чистый эффект экономии расходов примерно до $400 млрд – всего 0,5% от прогнозируемых расходов. Если различные временные положения законопроекта будут продлены, то общие расходы фактически увеличатся почти на $200 млрд до 2034 года. По их же оценке, годовой дефицит составит в среднем около 7% ВВП в год, включая 7,1% ВВП в 2027 году. Это более чем вдвое превышает предложенный министром финансов Скоттом Бессентом целевой показатель в 3% ВВП.

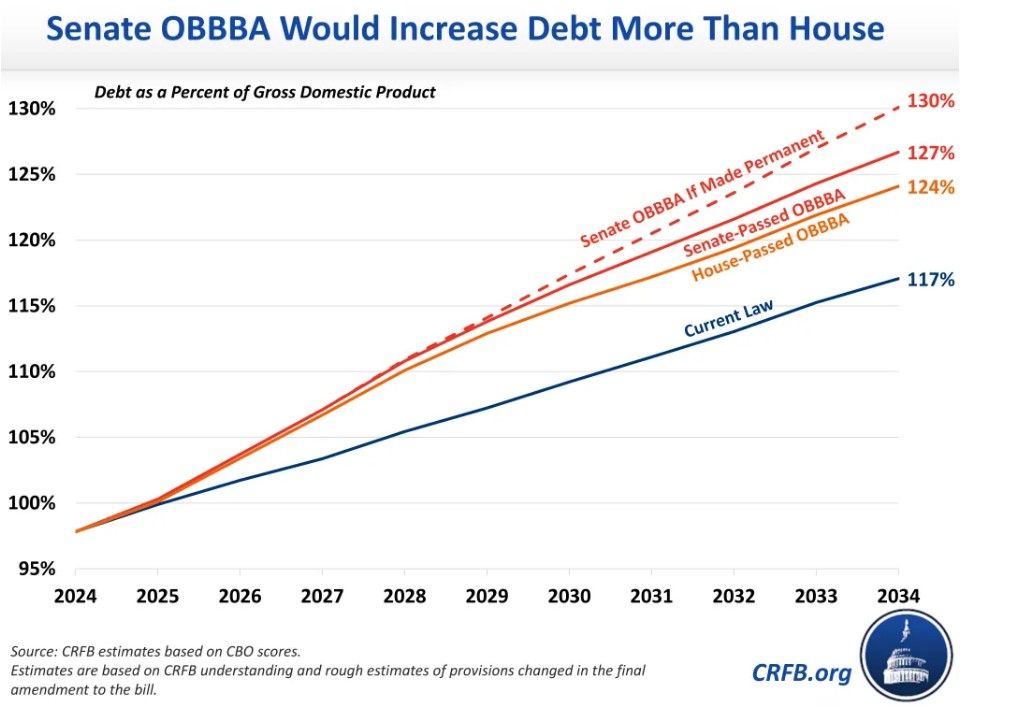

Соотношение госдолга (без учета внутриправительственого долга) к ВВП в 2034 г, по оценке CBO-CRFB, увеличится с 117% (оценка января 2025 г) до 127%. Если временные льготы будут продлены на постоянной основе, то госдолг может увеличиться до 130% ВВП.

Годовой дефицит бюджета, % ВВП

Траектории госдолг / ВВП, %

В принципе, у рынка было достаточно времени, чтобы учесть те изменения, к которым должен привести новый закон, поэтому существенных краткосрочных последствий для рынка мы не ожидаем. На наш взгляд, здесь важно, что принятие законопроекта не решает проблему возвращения бюджетных дефицитов к более устойчивой траектории, а усиливает ее. Недавно последнее из международных рейтинговых агентств, Moody’s, снизило кредитный рейтинг США с высшей ступени ААА. Moody’s сообщает, что рассматриваемые фискальные предложения вряд ли приведут к устойчивому многолетнему сокращению дефицита и, напротив, ожидает расширения бюджетного дефицита и госдолга в ближайшие 10 лет. Опасения инвесторов за устойчивость долгосрочных показателей госдолга США в сочетании с дестимулирующим экономическое сотрудничество повышением тарифов может привести к сокращению притока иностранного капитала и к повышению требуемой (рынком) доходности гособлигаций США, которая влияет на стоимость всех долларовых заимствований.

Трамп пытается добиться снижения стоимости заимствований для госбюджета США, оказывая беспрецедентное давление на ФРС с тем, чтобы она немедленно снизила базовую процентную ставку, которая, по его мнению, должна сейчас составлять около 1% вместо действующих 4,25-4,5%. Однако это только усиливает беспокойство рынков относительно сохранения независимости ФРС в проведении ДКП (что считается ключевым условием способности центробанка контролировать инфляцию), особенно после планового завершения полномочий ее действующего главы Дж. Пауэлла в мае 2026 г. (если ему дадут доработать до конца срока). При этом ФРС может непосредственно влиять на краткосрочную стоимость заимствований, но не на долгосрочные процентные ставки, которые в большей степени определяются представлениями рынка о потенциальном росте экономики, устойчивости бюджетных и долговых метрик и инфляции в долгосрочном периоде. Чем больше будут сомнения инвесторов в долгосрочной устойчивости бюджетной модели и в способности ФРС добиваться нахождения инфляции вблизи цели в долгосрочной перспективе, тем выше может быть премия в доходности «длинных» гособлигаций по отношению к «коротким». Теоретически, ФРС может влиять и на доходности «длинных» госбумаг за счет контроля над кривой доходности и непосредственной скупки госбумаг на свой баланс, как это делал Банк Японии в течение длительного времени. Но в перспективе такой путь ведет в тупик и может привести к еще большей разбалансировке макроэкономических параметров.

Поэтому рано или поздно политикам, вероятно, придется принимать жесткие и непопулярные решения по сокращению бюджетных дефицитов. Но никто, как обычно, не хочет брать эту неприятную миссию на себя…

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.07.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.