Boeing продолжает пикировать, но новый CEO исправит ситуацию

|

Boeing |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$350 |

|

Текущая цена: |

$322 |

|

Потенциал роста: |

8,7% |

Executive Summary

- Boeing - американская компания, являющаяся одним из крупнейших мировых производителей авиационной, космической и военной техники. Львиную долю в выручке занимает продажа коммерческих самолетов, что приносит компании порядка 60% от общего денежного потока.

- Согласно прогнозам Boeing, к 2038 году отрасли потребуется более 44 тыс. новых самолетов, причем почти 74% из них будут узкофюзеляжными. Тем не менее, ожидается, что среднегодовые темпы роста авиапарка до 2038 года будут составлять около 3,4%-3,7% и достигнут более 38-39 тыс. самолетов. По самым оптимистичным оценкам, к 2038 году авиапарк достигнет 50 тыс. самолетов.

- По итогам 2019 года Boeing поставил лишь 380 самолетов по сравнению 806 ед. за аналогичный период прошлого года, что связано с проблемами с авиалайнерами 737 MAX.

- Согласно последним новостям, ввод в эксплуатацию авиалайнеров 737 MAX будет в середине 2020 года.

- Компания Boeing опубликовала финансовые результаты за четвертый квартал, которые снова оказались ожидаемо слабыми в связи проблемами с эксплуатацией Boeing 737 MAX.

- Основными конкурентом Boeing в секторе авиастроения является компания Airbus. По мультипликатору P/E ntm американский производитель недооценен на 35,7%.

- Среднегодовые темпы роста дивидендов за период 2007-2019 гг. составили 16%.

- Мы рекомендуем "Держать" акции Boeing и снижаем целевую цену до $350.

|

Основные сведения |

|||

|

ISIN |

US0970231058 |

||

|

Рыночная капитализация |

$181,23 млрд |

||

|

Enterprise Value (EV) |

$198,82 млрд |

||

|

Финансовые показатели, млрд $ |

|||

|

|

2018 |

2019 |

2020est |

|

Выручка |

101,12 |

76,56 |

96,58 |

|

EBITDA |

14,10 |

6,93 |

11,47 |

|

Чистая прибыль |

10,46 |

-0,640 |

7,42 |

|

Прибыль на акцию, $ |

16,01 |

-3,47 |

12,33 |

|

Дивиденды, $ |

6,84 |

8,22 |

8,06 |

|

Финансовые коэффициенты, % |

|||

|

|

2018 |

2019 |

2020est |

|

Маржа EBITDA |

13,94% |

9,05% |

11,88% |

|

Маржа чистой прибыли |

10,34% |

- |

7,7% |

Сравнение динамики акций Boeing c индексом S&P 500

Краткое описание эмитента

Boeing Company - американская компания, являющаяся одним из крупнейших мировых производителей авиационной, космической и военной техники.

Отметим, что компания была основана в 1916 году, а ее головной офис расположен в Чикаго. Boeing выпускает широкий спектр гражданских и военных самолетов. Основным конкурентом является европейский аэрокосмический концерн Airbus Group. Boeing занимает лидирующую позицию в секторе авиастроения на протяжении последних семи лет, успешно опережая Airbus. Заводы компании расположены в 67 странах мира, продукция поставляется в 145 стран мира, количество поставщиков превышает 5,2 тыс.

Структура Boeing:

- Commercial Airplanes - занимается производством коммерческих самолетов.

- Defense, Space & Security - реализует космические и военные программы, производит оружие.

- Global Services - занимается техническим обслуживанием и снабжением запчастей для военной техники, а также занимается разработкой, приобретением и внедрением инновационных технологий и процессов.

- Boeing Capital Corporation - занимается финансовой деятельностью, управлением задолженностью, лизингом.

Отметим, что основным рынком сбыта самолетов Boeing является США, приносящий 44,2% от общего объема выручки, далее идет Китай (13,6% от выручки), затем Европа и Азия (12,8% и 12% соответственно). Что касается сегментации, то львиную долю в выручке занимает продажа коммерческих самолетов, что приносит компании порядка 60% от общего объема выручки.

На текущий момент капитализация Boeing составляет $181,23 млрд, в компании работает более 135 тыс. человек.

Факторы роста

Авиастроительная отрасль продолжает процветать, демонстрируя стабильные темпы роста из года в год благодаря росту пассажиропотока во всем мире, что, соответственно, вызывает потребность в увеличении парка воздушных судов практически у всех мировых авиакомпаний. Стоит отметить, что в 2019 году мировой авиапарк увеличился на 4,5% до 27492 авиалайнеров по сравнению с 26307 самолетами в 2018 году и с 25368 самолетами в 2017 году. Согласно рыночным оценкам, это еще далеко не предел. В среднем ожидается, что среднегодовые темпы роста авиапарка до 2038 года будут составлять около 3,4-3,7% и достигнут более 38-39 тыс. самолетов. По самым оптимистичным оценкам, к 2038 году авиапарк достигнет 50 тыс. самолетов.

В начале 2020 года Boeing обновил стратегию развития рынка до 2038 года, в которой указано, что воздушные перевозки продолжат оставаться одним из самых стабильно растущих рынков, сохраняя тенденцию последних нескольких десятилетий. В стратегии отмечается, что ожидается устойчивый спрос в течение следующих 20 лет благодаря дальнейшему росту мировой экономики, увеличению потребительских расходов, а также появлению новых услуг и сервисов у авиакомпаний, которые приносят больше пользы и удобств для пассажиров. В связи с этим к 2038 году авиастроительной отрасли потребуется более 44 тыс. новых самолетов, причем почти 74% из них будут узкофюзеляжные самолеты, что говорит о дальнейшей фрагментации рынка. Кроме того, капитализация авиаотрасли к 2038 году может составить $6,8 трлн, а среднегодовые темпы роста пассажиропотока до 2038 года будут составлять 4,6%.

Стоит отметить, что Airbus также обновила свою стратегию развития отрасли и тоже до 2038 года, которая чуть скромнее по прогнозам, но также впечатляет. Так, прогнозируется, что отрасли потребуется более 39 тыс. новых самолетов, а среднегодовые темпы роста пассажиропотока до 2038 года будут составлять 4,3%.

Перспективы развития военной отрасли в США также пока остаются радужными. Напомним, что правительство США увеличило оборонный бюджет на 2020 год до $738 млрд по сравнению с $716 млрд в 2019 году и с $700 млрд в 2018 году и $634 млрд в 2017 году. Также стоит отметить, что если Дональд Трамп победит на предстоящих президентских выборах, то крайне вероятно, что он увеличит оборонный бюджет и на 2021 год.

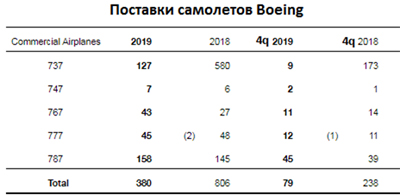

Что касается Boeing, то 2019 год оказался крайне неудачным и разочаровывающим как для компании, так и для ее инвесторов. Отметим, что в 2019 году Boeing поставил своим клиентам лишь 380 самолетов (Airbus поставил 863 самолета и стал крупнейшим производителем самолетов впервые с 2011 года) по сравнению с 806 коммерческими авиалайнерами в 2018 году и с 763 самолетами в 2017 году. Напомним, что в 2019 году менеджмент компании планировал поставить от 895 до 905 самолетов, однако последовавшая приостановка эксплуатации модели 737 MАХ внесла значительные корректировки по итоговому количеству поставок в 2019 году. Основной удар по репутации Boeing нанес его новый флагман - авиалайнер модели 737 MАХ - после двух авиакатастроф, которые произошли в конце 2018 года и первом квартале 2019 года. Ключевой ошибкой Boeing стало то, что производитель погнался за своим конкурентом Airbus, который раньше их выпустил более эффективный и экономичный лайнер a320neo. В итоге спешка аукнулась Boeing недоработкой программного обеспечения, из-за которого и произошли две авиакатастрофы.

Еще раз отметим, что по итогам 2019 года Boeing поставил лишь 380 самолетов по сравнению 806 ед. за аналогичный период прошлого года. При этом стоит отметить, что ежемесячное производство самолетов модели Boeing 787 было снижено с 14 ед. до 12 ед. из-за снижения объема заказов из Китая. Поставки авиалайнеров Boeing 737 резко снизились: с 580 ед. до 127 ед. Что касается модели самолетов Boeing 777X, то его первые испытания прошли в середине января 2020 года, и завершились успешно. Напомним, что первые поставки Boeing 777X клиентам ожидаются в начале 2021 года.

Еще раз отметим, что по итогам 2019 года Boeing поставил лишь 380 самолетов по сравнению 806 ед. за аналогичный период прошлого года. При этом стоит отметить, что ежемесячное производство самолетов модели Boeing 787 было снижено с 14 ед. до 12 ед. из-за снижения объема заказов из Китая. Поставки авиалайнеров Boeing 737 резко снизились: с 580 ед. до 127 ед. Что касается модели самолетов Boeing 777X, то его первые испытания прошли в середине января 2020 года, и завершились успешно. Напомним, что первые поставки Boeing 777X клиентам ожидаются в начале 2021 года.

Что касается текущей ситуации, связанной с Boeing 737 MАХ, то она пока еще остается неблагоприятной. Напомним, что в сентябре 2019 года состоялись тестовые полеты 500 самолетов 737 MАХ, а в конце октября компания предоставила Федеральной авиационной администрации США (FAA) финальную версию программного обеспечения, а также руководство по эксплуатации. Тем не менее, как Федеральная авиационная администрация США, так и Европейское агентство по безопасности полетов (European Union Aviation Safety Agency) до сих пор не выдали разрешение на возобновление эксплуатации авиалайнеров серии 737 MAX. Как стало известно, теперь получение сертификата на эксплуатацию самолетов 737 MAX ожидается в середине 2020 года. В связи с этим Boeing с января 2020 года решил временно приостановить производство самолетов 737 МАХ с целью оптимизации затрат. Менеджмент Boeing заявил, что приостановка производства несет в себе меньше издержек, чем его продолжение. Стоит отметить, что на текущий момент у Boeing уже простаивают порядка 400 новых лайнеров 737 МАХ.

Следующим шагом для улучшения репутации, а также восстановления деловых отношений с клиентами компании стало увольнение исполнительного директора Денниса Мюленбурга, который был руководителем с 2015 года. На его смену пришел глава Совета директоров Дэвид Калхун, который в середине января сообщил, что Boeing намерен возобновить производство 737 MAX за несколько месяцев до планируемого ввода в эксплуатацию лайнера, который должен состоятся в середине 2020 года. Кроме того, он не рассматривает возможность прекращения производства 737 MAX или его ребрендинга, хотя в начале января фирма Air Lease Corporation, потребовала от менеджмента компании переименовать самолеты 737 MAX, исключив наименование MAX, но получила отказ. Наконец, Дэвид Калхун заявил, что из-за текущих проблем Boeing не планирует приостанавливать или сокращать свои дивиденды, что было позитивно воспринято инвесторами.

Из последних новостей стоит отметить, что конце января Boeing получила кредит в размере $12 млрд от ряда американских банков для покрытия убытков от простоя авиалайнеров 737 MAX. При этом согласно последним оценкам, суммарные потери, которые может понести Boeing, могут составить порядка $25 млрд.

Еще одной плохой новостью стали заявления компании о том, что она работает над решением новой найденной проблемы с программным обеспечением 737 MAX, которая может еще больше задержать возвращение самолета в эксплуатацию. Менеджмент сообщил, что проблема связана с функцией мониторинга включения программного обеспечения, которая проверяет правильность работы системных мониторов.

Помимо этого, в конце января Boeing сообщила о худшем количестве чистых заказов за последние несколько десятилетий, которые просели на 77% до 246 самолетов в 2019 году, тогда как чистые заказы после отмен и изменений составили всего 54 самолета по сравнению с 893 в предыдущем году.

Одним из единственных плюсов на данный момент для компании Boeing пока остается то, что его клиенты по-прежнему продолжают ей доверять и считают, что в этом году запреты на полеты авиалайнера 737 MAX будут сняты. Так, в конце ноября 2019 года казахстанская авиакомпания Air Astana договорилась о заказе у Boeing 30 самолетов 737 MAX 8 на сумму $3,6 млрд. Помимо этого, турецкая авиакомпания SunExpress также сделала заказ на поставку 10 самолетов 737 MAX.

Резюмируя, мы продолжаем считать, что рано или поздно Boeing все-таки сумеет восстановить свою репутацию и вернуть доверие как к клиентам, так и к инвесторам, хотя это будет крайне сложно сделать.

Не стоит забывать, что частично поддержку финансовым показателям Boeing оказывает подразделение Defense, Space & Security, которое реализует космические, военные программы, а также производит оружие. Напомним, что в прошлом году Boeing получила контракт от Пентагона на поставку новых истребителей F-15X, что частично позволит потеснить позиции основного конкурента Lockheed Martin. В 2020 году Пентагон намерен закупить 12 новых истребителей F-15X, и если все пройдет успешно, то в дальнейшем будут заменены около 250 старых истребителей F-15C и D, базирующихся в США, Англии и Японии.

Не стоит забывать, что частично поддержку финансовым показателям Boeing оказывает подразделение Defense, Space & Security, которое реализует космические, военные программы, а также производит оружие. Напомним, что в прошлом году Boeing получила контракт от Пентагона на поставку новых истребителей F-15X, что частично позволит потеснить позиции основного конкурента Lockheed Martin. В 2020 году Пентагон намерен закупить 12 новых истребителей F-15X, и если все пройдет успешно, то в дальнейшем будут заменены около 250 старых истребителей F-15C и D, базирующихся в США, Англии и Японии.

Также стоит отметить, что менеджмент компании продолжает проводить дружественную политику по отношению к своим акционерам. Так, в середине декабря 2018 года была одобрена новая программа обратного выкупа акций уже на сумму $20 млрд.

Дивидендная доходность на данный момент составляет порядка 2,6%. Компания последовательно выплачивает ежеквартальные дивиденды на протяжении 80 лет, причем за последние семь лет квартальные дивиденды Boeing выросли на 389%. Также стоит отметить, что среднегодовые темпы роста дивидендов за период 2007-2019 гг. составили 16%.

Финансовые результаты

Теперь рассмотрим финансовые показатели Boeing за четвертый квартал 2019 года. Выручка в отчетном периоде снизилась до $17,911 млрд по сравнению с $28,341 млрд годом ранее, в то время как аналитики в среднем ожидали $21,76 млрд. Доходы компании упали во всех четырех сегментах.

Выручка подразделения Commercial Airplane Segment (CAS) упала на 45% до $7,46 млрд по сравнению с $16,53 млрд годом ранее, хотя аналитики ожидали $9,4 млрд. Снижение доходов связано с меньшим объемом поставок самолетов, который просел на 69% до 79 авиалайнеров по сравнению с 238 ед. годом ранее из-за сохраняющихся проблем с Boeing 737 MAX. При этом менеджмент компании сообщил, что ввод в эксплуатацию Boeing 737 MAX ожидается в середине 2020 года. Портфель заказов составляет более 5400 самолетов общей стоимостью более $377 млрд по сравнению с $387 млрд в третьем квартале.

Доходы подразделения Boeing Defense, Space & Security (BDS) просели на 13% до $5,96 млрд, тогда как аналитики ожидали $6,96 млрд из-за увеличения затрат на программу NASA по развитию частных пилотируемых космических кораблей для доставки астронавтов на Международную космическую станцию (Commercial Crew Program). Портфель заказов подразделения составляет $64 млрд, 29% из которых приходится на зарубежные рынки.

Выручка подразделения Global Services снизилась на 5% до $4,648 млрд по сравнению с $4,908 млрд годом ранее из-за сокращения правительственных заказов, а также закрытия бренда Aviall и списания его ассортимента товаров. Аналитики ожидали, что показатель составит $4,38 млрд. Доходы сегмента Boeing Capital Corporation (BCC) упали на 61,1% с $60 млн до $37 млн из-за увеличения сроков поставок авиалайнеров, тогда как портфель заказов составляет $2,3 млрд.

Себестоимость продаж в четвертом квартале уменьшилась на 17,66% и составила $16,293 млрд по сравнению с $19,788 млрд за аналогичный период прошлого года. Суммарные затраты составили $18,708 млрд по сравнению с $22,090 млрд годом ранее. Суммарный портфель компании по итогам 2019 года составляет $463,4 млрд по сравнению с $490,5 млрд по итогам 2018 года.

Чистый убыток до уплаты налогов оказался на уровне $2,342 млрд по сравнению с прибылью в размере $4,046 млрд за аналогичный период прошлого года.

Чистый убыток компании составил $1,010 млрд или $1,79 на акцию по сравнению с прибылью в размере $3,424 млрд, или $5,93 на акцию годом ранее. При этом скорректированный убыток в отчетном периоде составил $2,526 млрд, или $2,33 на акцию по сравнению с прибылью в размере $3,867 млрд, или $5,48 на бумагу годом ранее, тогда как аналитики ожидали убыток на уровне $1,83 на акцию.

Отрицательный операционный денежный поток в четвертом квартале составил $2,2 млрд по сравнению с положительным в размере $2,947 млрд годом ранее, отрицательный свободный денежный поток составил $2,67 млрд по сравнению с положительным в размере $2,45 млрд годом ранее. Помимо этого, компания выплатила в четвертом квартале дивиденды на сумму $1,2 млрд. Также стоит отметить, что менеджмент компании снова не стал публиковать прогноз по годовым финансовым показателям.

Новый исполнительный директор Дэвид Калхун заявил о том, что Boeing предстоит слишком много работы для исправления сложившейся ситуации. Он ожидает, что в эксплуатацию Boeing 737 MAX вернется в середине года, тогда как его производство будет восстановлено заранее за несколько месяцев до получения лицензии. В заключении он сообщил, что безопасность будет лежать в основе каждого решения и каждого действия со стороны Boeing.

|

Показатель, млрд $ |

4Q2019 |

4Q2018 |

Изменение |

2019 |

2018 |

Изменение |

|

Выручка |

17,911 |

28,341 |

-36,80% |

76,559 |

101,127 |

-24,29% |

|

Себестоимость |

-16,293 |

-19,788 |

-17,66% |

-62,877 |

-72,922 |

-13,77% |

|

Суммарные затраты |

-18,708 |

-22,090 |

-15,31% |

-72,093 |

-81,490 |

-11,53% |

|

Затраты на исследования и разработки |

-0,749 |

-0,852 |

-12,09% |

-3,219 |

-3,269 |

-1,53% |

|

Операционная прибыль |

-2,204 |

4,175 |

|

-1,975 |

11,987 |

-116,48% |

|

Прибыль до уплаты налогов |

-2,342 |

4,046 |

|

-2,259 |

11,604 |

-119,47% |

|

Чистая прибыль |

-1,010 |

3,424 |

|

-0,636 |

10,460 |

-106,08% |

|

Прибыль на акцию, $ |

-1,790 |

5,930 |

|

-1,120 |

17,850 |

|

|

Скорректированная чистая прибыль |

-2,526 |

3,867 |

|

-3,390 |

10,660 |

-131,80% |

|

Скорректированная прибыль на акцию, $ |

-2,230 |

5,480 |

|

-3,470 |

16,010 |

- |

Источник – boeing.com

В целом 2019 год оказался крайне неудачным для компании из-за приостановки эксплуатации авиалайнеров 737 MAX, что негативно отразилось на финансовых показателях. Тем не менее, в середине года ожидается возобновление эксплуатации лайнеров 737 MAX, а их производство и вовсе начнется на несколько месяцев раньше, в связи с чем Boeing попытается наверстать упущенное и 2020 год будет значительно лучше. Кроме того, Дэвид Калхун заявил, что с финансовой точки зрения Boeing выглядит неплохо благодаря большому портфелю заказов.

Источник – Thomson Reuters

Оценка компании по метрикам и сравнение с конкурентами

Что касается сравнительных коэффициентов, то акции Boeing все также сильно переоценены по всем ключевым мультипликаторам с учетом того, что ситуация с 737 MAX до сих пор не разрешена. Тем не менее, мы считаем, что коэффициенты могут выровняться в ближайшие кварталы. При этом необходимо отметить, что бизнес компании диверсифицирован и представлен в двух системообразующих сегментах, таких как производство коммерческих авиалайнеров, где она является мировым лидером, так и в военной отрасли, где она дышит в спину Lockheed Martin и Raytheon.

Основными конкурентом Boeing в секторе авиастроения является компания Airbus, причем к ней по мультипликатору P/E ntm американский производитель недооценён на 35,7%. Что касается оборонного сектора, то Boeing все так же переоценён по отношению к Lockheed Martin и Raytheon, но большим плюсом стало получение новых заказов в 2019 году со стороны Пентагона на истребители F-15X.

|

Компания |

EV/S |

EV/EBITDA |

P/E daily |

P/E ntm |

P/CF |

P/S |

Div,% |

|

Boeing |

2,11 |

15,87 |

49,40 |

23,77 |

66,60 |

1,96 |

2,6% |

|

Airbus SE |

1,67 |

12,58 |

28,15 |

32,25 |

38,47 |

1,54 |

1,2% |

|

Lockheed Martin Corp |

2,23 |

13,79 |

19,77 |

17,86 |

16,74 |

2,05 |

2,2% |

|

General Dynamics Corp |

1,69 |

12,19 |

15,90 |

14,23 |

20,33 |

1,36 |

2,2% |

|

Raytheon Co |

2,29 |

12,41 |

19,51 |

17,51 |

15,36 |

2,21 |

1,7% |

|

BAE Systems PLC |

1,38 |

11,27 |

15,52 |

13,32 |

15,04 |

1,18 |

3,5% |

|

Northrop Grumman Corp |

2,33 |

16,31 |

19,77 |

16,56 |

15,32 |

1,94 |

1,4% |

|

Bombardier Inc |

0,71 |

9,98 |

NA |

8,99 |

NA |

0,15 |

NA |

|

Peer Median |

1,79 |

12,95 |

21,45 |

19,53 |

16,74 |

1,71 |

1,1% |

|

Потенциал роста/падения |

-15% |

-18% |

-57% |

-18% |

-74,9% |

-13% |

|

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения на недельном графике котировки акций Boeing торгуются в рамках коррекционного нисходящего клина, из которого ожидается выход наверх в направлении исторического максимума. Стохастические линии находятся в благоприятном для покупки положении и расположены в зоне перепроданности, поэтому ожидается формирование восходящего движения в направлении $350-360.

Источник данных – whotrades.com