Ближневосточный кризис стал испытанием на прочность

Аналитики "Финама" подготовили стратегию по сектору здравоохранения, в которой представили свои прогнозы и рекомендации.

Тенденции, события и ожидаемые сценарии развития сектора здравоохранения

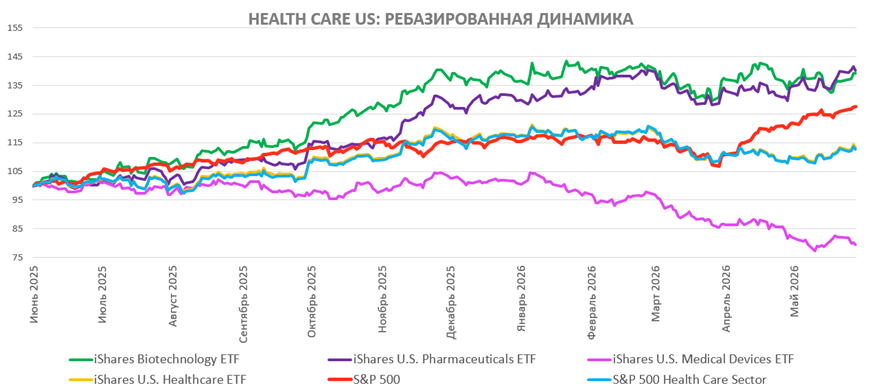

- За период с начала 2026 года в мировой биофармацевтической отрасли наблюдается неоднородная динамика ― индексный фонд с привязкой к фармацевтике iShares US Pharmaceuticals (IHE) ушел в плюс на 8%, биотехнологический фонд iShares Biotechnology ETF (IBB) прибавил лишь 2%, а фонд с привязкой к медтеху iShares US Medical Devices ETF (IHI) просел на весомые 21%, тогда как индекс S&P 500 окреп на 10%.

- Упаднические настроения царили в секторе медицинских технологий ― влияние затянувшегося кризиса на Ближнем Востоке дало о себе знать. Инвесторы обеспокоены ростом транспортных расходов из-за военных действий в регионе ― усложнение маршрутов воздушной и морской логистики привело к удорожанию поставок сырья и комплектующих из стран Азии. Многие крупные представители медтеха, включая Boston Scientific, Stryker и другие компании, закупают компоненты в Азии. Из-за происходящего сроки поставок увеличились на недели, а стоимость перевозок возросла в разы, что может отразиться на показателях рентабельности во II квартале.

- Геополитическая ситуация на Ближнем Востоке вызвала перебои в проведении международных клинических исследований: регион традиционно является крупным хабом для проведения ранних фаз клинических испытаний, особенно в сфере онкологии, однако по большей части эта проблема коснулась американских биотехнологических компаний малой и средней величины, которые не обладают обширным спектром клинических баз. Из 65 000 активных клинических испытаний свыше 4300 пострадали от ближневосточного кризиса, в том числе, исследования всех без исключения представителей топ-10 американской биофармы. Вместе с тем, акции гигантов отрасли не особенно пострадали от этих событий ― динамика бумаг Pfizer, Merck, J&J и других с начала 2026 года остается положительной, инвесторы сохраняют веру в устойчивость биг-фармы.

- За период с начала 2026 года еще ряд компаний фармы и биотеха заключили соглашения о ценообразовании с администрацией Дональда Трампа ― в январе на сделки пошли J&J и AbbVie, а в апреле ― Regeneron. Таким образом компании защитились от потенциального влияния тарифов и сократили риски, связанные с малопредсказуемой регулятивной средой при американском президенте.

- В III квартале ожидаются вердикты FDA по препаратам компаний Biogen, Gilead Sciences и Merck. Список ожидаемых новостей меньше обычного из-за сезонности и влияния задержки клинических испытаний по причине ближневосточных событий.

- В России акции сектора здравоохранения, включая «МД Медикал», «Промомед» и «Озон Фармацевтику», выглядят относительно надежным направлением вложений в условиях затянувшейся геополитической нестабильности.

Текущие инвестиционные идеи по сектору здравоохранения

| RIC | Эмитент | ISIN | Валюта | Рейтинг | Целевая цена | Потенциал роста |

| PRMD.MM | «Промомед» | RU000A108JF7 | RUB | Покупать | 629 | 56% |

| REGN.O | Regeneron Pharmaceuticals | US75886F1075 | USD | Покупать | 949 | 54% |

| ABT | Abbott Laboratories | US0028241000 | USD | Покупать | 127,1 | 48% |

| IHI | iShares US Medical Devices ETF | US4642888105 | USD | Покупать | 72,5 | 48% |

| OZPH.MM | «Озон Фармацевтика» | RU000A109B25 | RUB | Покупать | 68,7 | 44% |

| 000513.SZ | Livzon Pharmaceutical | CNE0000002Y8 | CNY | Покупать | 42,8 | 39% |

| 2820.HK | Global X China Biotech | HK0000516697 | HKD | Покупать | 86,8 | 36% |

| PFE | Pfizer | US7170811035 | USD | Покупать | 34,6 | 32% |

| SBIO.K | ALPS Medical Breakthroughs ETF | US00162Q5936 | USD | Покупать | 68,5 | 26% |

| IBB.O | iShares Nasdaq Biotechnology ETF | US4642875565 | USD | Покупать | 214 | 24% |

| MDMG.MM | «Мать и дитя» | RU000A108KL3 | RUB | Покупать | 1577 | 22% |

| IYH | iShares U.S. Healthcare ETF | US4642877629 | USD | Покупать | 76,1 | 21% |

| AMGN.O | Amgen | US0311621009 | USD | Покупать | 406 | 21% |

| ABBV.K | AbbVie | US00287Y1091 | USD | Покупать | 261,5 | 20% |

| VRTX.O | Vertex Pharmaceuticals | US92532F1003 | USD | Покупать | 522 | 17% |

| GILD.O | Gilead Sciences | US3755581036 | USD | Покупать | 153 | 14% |

| TMO | Thermo Fisher Scientific | US8835561023 | USD | Покупать | 548 | 11% |

| 603259.SS | WuXi AppTec | CNE1000031K4 | CNY | Покупать | 107,1 | 7% |

| JNJ | Johnson & Johnson | US4781601046 | USD | Держать | 240 | 7% |

| BMY | Bristol Myers Squibb | US1101221083 | USD | Держать | 60,9 | 6% |

| IDNA.K | iShares Genomics Immunology and Healthcare ETF | US46435U1925 | USD | Покупать | 31,5 | 5% |

| MRK | Merck & Co | US58933Y1055 | USD | Держать | 121,6 | 2% |

| EXEL.O | Exelixis | US30161Q1040 | USD | Держать | 51,5 | 2% |

| MDT | Medtronic | IE00BTN1Y115 | USD | Пересмотр | NA | NA |

| BSX | MedtronicScientific | US1011371077 | USD | Пересмотр | NA | NA |

Источник: данные ФГ «Финам», Reuters

Health Care: ближневосточный кризис испытал отрасль на прочность

Мировой сектор здравоохранения во II квартале 2026 года чувствовал себя по-разному в условиях разгоревшегося конфликта между США и Ираном. Если фармацевтическая отрасль и биотех справляются с последствиями конфликта, то для медтеха перебои с логистикой на Ближнем Востоке стали большим испытанием, акции этого сектора испытали значительную просадку.

Американский сектор показал неоднородную реакцию на кризис

Во II квартале сектор здравоохранения США показывает динамику слабее рынка — индекс S&P 500 с апреля окреп на 16%, тогда как отраслевой субиндекс S&P 500 Health Care подрос лишь на 2%. В расчете за 12 месяцев индекс S&P 500 также опережает отрасль, показывая доходность 28% (S&P 500 Health Care вырос на 13%).

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за II квартал подрос на 2%, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) прибавил 6%, а с привязкой к биотеху iShares Biotechnology ETF (IBB) ушел в плюс на 2%.

В сфере M&A наметилось оживление

В 2026 году наблюдается всплеск активности в сфере слияний и поглощений (M&A) ― крупные биофармацевтические корпорации стремятся компенсировать истечение сроков действия патентов на ключевые лекарства («патентный обрыв»). Суммарные продажи препаратов, чьи патенты будут истекать в текущем десятилетии, исчисляются сотнями миллиардов долларов. В течение десятилетия ведущие американские корпорации теряют эксклюзивные права на свои главные лекарства-блокбастеры, такие как Keytruda от Merck, Eliquis и Opdivo от Bristol Myers Squibb. Чтобы компенсировать неизбежное падение выручки, биг-фарма использует свои запасы наличности для приобретения пре-коммерческих и коммерческих компаний с готовыми клиническими данными по разработкам. В последний год основной капитал направляется на покупку средних и мелких биотехнологических компаний, разрабатывающих онкологические препараты нового поколения (ADC-конъюгаты) и платформы для генной терапии.

За один только I квартал объем заключенных сделок в отрасли превысил $50 млрд. В начале 2026 года сектор медицинских технологий зафиксировал крупное поглощение: компания Boston Scientific объявила о приобретении компании Penumbra за $14,5 млрд, чтобы расширить свой портфель высокотехнологичных устройств для лечения сосудистых заболеваний и механической тромбэктомии, укрепив лидерство в сфере малоинвазивной хирургии.

Биофармацевтические гиганты направили значительный объем капитала на выкуп перспективных онкологических разработок. Gilead Sciences за весну провела серию крупных поглощений, включая закрытую в конце апреля сделку по покупке своего партнера Arcellx за $7,8 млрд. Эта сделка дала компании полный контроль над перспективной CAR-T клеточной терапией anito-cel для лечения множественной миеломы, по которой заявка на одобрение уже принята FDA. Дополнительно за $2,18 млрд Gilead купила Ouro Medicines, добавив к своим активам передовые технологические платформы Т-клеточных активаторов. Merck & Co в марте инвестировала $6,7 млрд в приобретение Terns Pharmaceuticals, получив права на многообещающий пероральный кандидат для лечения лейкемии.

Ряд сделок был сфокусирован на усилении присутствия в узких нишах с высокой маржинальностью, например, фармацевтический гигант Eli Lilly укрепил свои позиции в сфере редких заболеваний и гематологии, совершив покупку компании Centessa Pharmaceuticals за $7,8 млрд. В мае 2026 года компания Biogen завершила поглощение Apellis Pharmaceuticals за $5,3 млрд, сделка укрепляет портфель Biogen в области иммунологии и редких заболеваний благодаря добавлению двух зарегистрированных препаратов для лечения географической атрофии и терапии редких заболеваний почек и крови.

Как дела у отрасли в условиях ближневосточного конфликта?

Кризис на Ближнем Востоке обернулся для крупных международных представителей сектора медтеха существенным ростом операционных издержек. Масштабное нарушение ключевых морских и воздушных логистических коридоров вынуждает перевозчиков использовать сложные обходные маршруты, что привело к удорожанию поставок необходимого сырья и комплектующих из стран Азиатско-Тихоокеанского региона.

Для крупнейших представителей медтех-индустрии Азия является основным узлом для закупки микросхем, специализированной электроники, катетеров и медицинских пластмасс (включая дефицитные нефтехимические компоненты, такие как нафта). Текущий кризис привел к тому, что стандартные сроки доставки грузов увеличились на несколько недель, лишая компании возможности осуществлять поставки готовой продукции в срок.

Столь выраженное давление со стороны транспортных расходов совпало с периодом действия таможенных тарифов и вынужденным переходом на более дорогое производство внутри США. Эти тенденции, несомненно, отразятся на показателях рентабельности компаний во II квартале. Прибыль медтех-гигантов сократится, поскольку переложить возросшие издержки на их конечных потребителей (больницы и государственные системы здравоохранения, жестко ограниченные бюджетами) невозможно в сжатые сроки, это более длительный процесс.

Для игроков сектора малоинвазивной хирургии и кардиологии, таких как Boston Scientific, Азия является безальтернативным источником высокотехнологичных полимеров. Компания закупает в регионе медицинские смолы, фторопласты и полимер пебакс — сырье для гибких катетеров и баллонов для ангиопластики. Кроме того, из Азии Boston Scientific получает лазерные световоды, сверхточные металлические гипотрубки для систем доставки стентов, а также микросхемы и миниатюрные сенсоры для своих имплантируемых устройств.

В свою очередь, Medtronic импортирует из Азии полупроводники и медицинские смолы высокой очистки, необходимые для выпуска хирургических сшивающих аппаратов и электрохирургического оборудования. Abbott Laboratories зависит от поставок пластиковых корпусов, игл, биосенсоров и электронных чипов для систем непрерывного мониторинга глюкозы. Johnson & Johnson закупает у азиатских поставщиков нефтехимические компоненты (поликарбонат и полипропилен) для производства шовных материалов и эндопротезов, а также оптику для роботизированных хирургических систем.

В связи с таким раскладом в отрасли мы поставили на пересмотр рейтинг и целевую цену по Boston Scientific, а акции Medtronic отправились на пересмотр в связи с предстоящей публикацией квартального отчета (3 июня).

Акции компании Abbott Laboratories, способной успешно выплыть из текущей ситуации благодаря диверсификации бизнеса и адаптации к новым реалиям регулятивной среды в США, остаются в нашем покрытии с рейтингом «Покупать» и целевой ценой $127, апсайд ― 48%. Бумаги J&J имеют рейтинг «Держать» с целью $240, потенциал роста ― 7%.

Влияние ближневосточного кризиса на фармацевтику и биотех значительно, но не критично. Эскалация геополитического конфликта на Ближнем Востоке вызвала задержки в проведении международных клинических исследований. Исторически этот регион являлся глобальным хабом для проведения клинических испытаний, особенно в области онкологии. Весной 2026 года из-за закрытия воздушного пространства, блокировки транспортных артерий и сбоев в логистике «холодовой цепи» (непрерывная система транспортировки и хранения грузов при строго заданной низкой температуре от производителя до конечного потребителя) под ударом оказалось 4361 активное клиническое исследование и около 8000 профильных медицинских центров, по данным Phesi. Основной объем нарушений зафиксирован в Турции, Израиле и Египте, а наиболее пострадавшим терапевтическим направлением стало тестирование препаратов против немелкоклеточного рака легкого и рака молочной железы.

Перебои в исследованиях затронули всех представителей топ-10 американской биофармацевтики. Для гигантов отрасли вроде Pfizer, Merck и Johnson & Johnson эти проблемы вполне решаемы, так как есть возможность поменять географию клинических баз. В силу этого, несмотря на временные операционные трудности, акции гигантов отрасли продемонстрировали достаточную степень устойчивости, сохранив положительную динамику с начала 2026 года ― бумаги Pfizer прибавили 5%, Merck ― 13%, J&J ― 9%.

Более того, индексные фонды с привязкой к биотеху, включающие эмитентов средней и малой величины капитализации, теоретически более уязвимых к воздействию ближневосточного конфликта, тоже не понесли потерь. К примеру, инструмент iShares Genomics Immunology and Healthcare ETF с привязкой к геномике и иммунологии с начала года принес 14%. Перспективы развития геномики и иммунологии, в особенности онкоиммунологии, по-прежнему неоспоримы ― ожидается, что мировой рынок геномики увеличится более чем в 4 раза в ближайшие 10 лет, а онкоиммунология покажет двузначные темпы роста в год. Рейтинг бумаги ― «Покупать», целевая цена $31,5, остаток апсайда ― 5%.

Индексный фонд ALPS Medical Breakthroughs ETF (SBIO) с привязкой к медицинским прорывам и с включением компаний малой и средней величины с начала года ушел в плюс на 6%, при этом за 12 месяцев инструмент принес впечатляющую доходность в размере 87%. Прорывы в науке идут своим чередом, и геополитика не мешает инвесторам воодушевляться новостями об открытиях в биотехе и фарме. Помимо научных прорывов, драйвером дальнейшего роста ALPS Medical Breakthroughs ETF может стать волна слияний и поглощений, возникшая в отрасли за последние месяцы и способная продолжиться в текущем году. Бумага остается в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $68,5, апсайд ― 26%.

С начала 2026 года администрация Дональда Трампа добилась соглашений по ценообразованию с рядом биотехнологических компаний, в том числе с Amgen, Gilead Sciences, Vertex Pharmaceuticals и Regeneron Pharmaceuticals. Компании пошли на этот шаг под давлением Белого дома, который в апреле 2026 года ввел 100%-ные пошлины на импорт запатентованных брендовых препаратов и их компонентов. Regeneron стала последним из крупных игроков отрасли, заключившим сделку с Дональдом Трампом: затягивание с решением этого вопроса стало одной из причин просадки акций компании на 18% за последние 6 месяцев. Акции Regeneron после просадки выглядят значительно недооцененными с фундаментальной точки зрения, их рейтинг ― «Покупать», целевая цена ― $949, апсайд ― 54%.

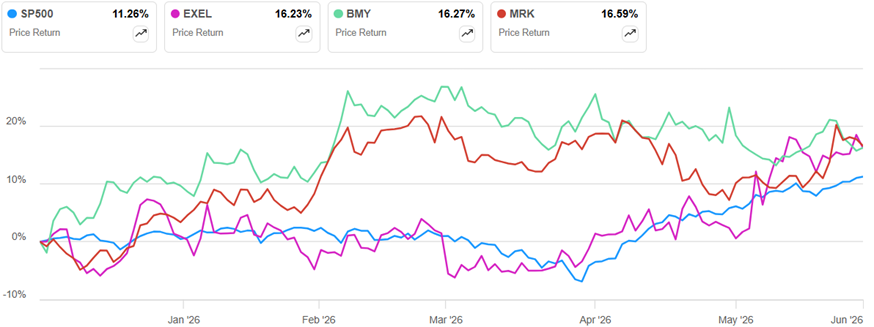

За последние 6 месяцев ряд бумаг из нашего аналитического покрытия принес доходность с опережением рыночной (S&P 500 показал рост на 11%):

- акции Exelixis — доходность 16%;

- акции Bristol Myers — доходность 16%;

- акции Merck— доходность 17%.

Динамика акций топ-10 компаний индекса S&P 500 Health Care

| Компания | С начала 2026 года | С начала 2025 года | С начала 2024 года |

| Eli Lilly & Co | 3% | 43% | 92% |

| Johnson & Johnson | 9% | 55% | 51% |

| Abbvie Inc | -5% | 22% | 48% |

| Unitedhealth Group Inc | 15% | -25% | -26% |

| Merck & Co | 13% | 19% | -12% |

| Thermo Fisher Scientific | -15% | -5% | -9% |

| Amgen | 3% | 29% | 23% |

| Gilead Sciences | 10% | 46% | 26% |

| Intuitive Surgical | -25% | -19% | 26% |

| Pfizer | 5% | 10% | 7% |

Источник: расчеты ФГ «Финам»

На что стоит обратить внимание инвестору

ИИ в R&D

Фармацевтический гигант Pfizer активно использует искусственный интеллект в процессе поиска новых лекарств, клинических испытаний и производства. Pfizer намерена сократить время разработки лекарств почти вдвое, и местами это уже получается. К примеру, с помощью платформы OncoScout компании удалось на 50% быстрее находить уязвимые места в раковых клетках (мишени), на которые должно воздействовать будущее лекарство.

С помощью платформы OncoScout исследователи Pfizer анализируют терабайты биомедицинских данных. Система уже помогла выявить две перспективные биологические мишени для лечения рака груди и простаты, причем процесс их валидации прошел на 50% быстрее стандартных сроков.

Что касается клинических испытаний, Pfizer использует ИИ-аналитику для решения самой сложной задачи — поиска и удержания пациентов в исследованиях. ИИ изучает исторические, демографические и медицинские базы данных, чтобы безошибочно определять лучшие клиники для проведения тестов. Модели прогнозируют скорость набора добровольцев и риски их досрочного выхода из программ. Это позволяет компании запускать финальные фазы испытаний без задержек.

На этапе производства Pfizer тоже задействует ИИ. Например, при выпуске противовирусного препарата Paxlovid ИИ контролирует параметры оборудования в реальном времени, предотвращая производственный брак и поломки.

Компания Johnson & Johnson тоже сделала ставку на ИИ в целях ускорения разработок в биофармацевтике. В сфере поиска лекарств J&J добилась большого прогресса, внедрив генеративные модели для навигации в так называемом «химическом пространстве». ИИ-агенты компании проектируют молекулы с заданными свойствами, что позволило в два раза сократить время на выявление соединений-лидеров (переход от абстрактного химического соединения к готовому кандидату на лекарство). В рамках внедрения этих технологий J&J заключила стратегическое соглашение с ИИ-лабораторией Isomorphic Labs для создания нового поколения низкомолекулярных препаратов.

Другим мощным инструментом стала собственная биосигнатурная платформа J&J. Вместо долгого тестирования соединений вслепую, компания использует ИИ для анализа миллионов высокоразрешающих снимков живых клеток ― алгоритмы оценивают, как именно меняется структура клетки под воздействием нового вещества, что позволяет выявлять скрытую токсичность или нежелательные побочные эффекты на самых ранних стадиях, задолго до начала испытаний на живых организмах.

Административную нагрузку J&J также во многом переложила на нейросети ― специализированные языковые модели автоматизируют составление сложнейших пакетов документов и отчетов для клинических испытаний, которые затем направляются регуляторам вроде FDA. Это убирает рутину и ускоряет бюрократическое одобрение медикаментов. Благодаря ИИ написание финальных отчетов по клиническим исследованиям для подачи в FDA сократилось с 700-900 часов до 15 минут, как утверждает топ-менеджмент компании.

J&J применяет ИИ и в сфере медтеха ― глобальная облачная платформа Polyphonic внедряется в медучреждения по всему миру и оптимизирует рабочие процессы врачей, в том числе, хирургов в операционных.

Еще одна компания, достигшая внушительного прогресса во внедрении технологий ИИ, ― AbbVie. В ее распоряжении находится платформа ARCH (AbbVie R&D Convergence Hub) ― внутренняя аналитическая система компании, предназначенная для интеграции и сквозного анализа научно-исследовательских данных. ИИ-платформа, по сути, консолидирует разношерстную биологическую информацию для поиска терапевтических мишеней и прогнозирования эффективности перспективных молекул. В основе работы ARCH лежит объединение более 200 внутренних и внешних источников данных. В единый цифровой контур объемом свыше 450 терабайт поступают результаты из сфер геномики, протеомики, доклинических исследований, научных публикаций и электронных медицинских карт.

Внедрение платформы ARCH позволило AbbVie частично автоматизировать проверку научных гипотез и сократить объем рутинного поиска информации. Анализ данных на ранних стадиях помогает компании отсеивать нежизнеспособные соединения до начала дорогостоящих лабораторных и клинических испытаний.

Акции Pfizer находятся в нашем аналитическом покрытии с рейтингом «Покупать», целевая цена ― $34,6, апсайд ― 32%. Бумаги J&J имеют рейтинг «Держать» с целевой ценой $240, потенциал ― 7%. Рейтинг акций AbbVie ― «Покупать», целевая цена ― $261,5, апсайд ― 20%.

В фокусе внимания: ожидаемые решения FDA

24 августа 2026 года ожидается решение FDA по дополнительной заявке на одобрение биологического препарата компаний Eisai и Biogen Leqembi Iqlik (lecanemab-irmb) в виде подкожной инъекции один раз в неделю в качестве стартовой дозы для терапии ранней стадии болезни Альцгеймера. Регулятор продлил срок рассмотрения заявки на три месяца после запроса дополнительной информации, которая была признана значимым изменением к изначальной заявке. На данный момент у FDA нет замечаний относительно возможности одобрения Leqembi Iqlik для использования в качестве стартовой дозы.

| Название препарата | Leqembi Iqlik |

| Разработчик | Eisai и Biogen |

| Действующее вещество | lecanemab-irmb |

| Заболевание | болезнь Альцгеймера |

| Дата решения | 24 августа 2026 года |

27 августа 2026 года ожидается решение FDA по заявке Gilead Sciences на регистрацию новой комбинированной однотаблеточной схемы bictegravir 75 мг / lenacapavir 50 мг для терапии ВИЧ-инфекции у взрослых пациентов с подавленным вирусным размножением. Заявка на новый лекарственный препарат была принята к рассмотрению в приоритетном статусе, что отражает высокую значимость новых терапевтических опций в данной области. В случае одобрения BIC/LEN может

предложить пациентам удобную и современную схему лечения ВИЧ-инфекции.

| Название препарата | BIC/LEN |

| Разработчик | Gilead Sciences |

| Действующее вещество | bictegravir + lenacapavir |

| Заболевание | ВИЧ |

| Дата решения | 27 августа 2026 года |

21 сентября 2026 года ожидается решение FDA по заявке компании Merck на расширение показаний препарата Winrevair (sotatercept-csrk) на основе данных исследования фазы 3. В исследовании оценивалась эффективность Winrevair у взрослых с недавно диагностированной легочной артериальной гипертензией. В случае одобрения обновленная инструкция по применению может расширить терапевтические возможности для пациентов с легочной артериальной гипертензией на ранних стадиях заболевания, что особенно важно с учетом сохраняющейся высокой неудовлетворенности спроса в лечении этой категории пациентов.

| Название препарата | Winrevair |

| Разработчик | Merck |

| Действующее вещество | sotatercept-csrk |

| Заболевание | легочная артериальная гипертензия |

| Дата решения | 21 сентября 2026 года |

Vertex Pharmaceuticals и Gilead Sciences – наши фавориты в III квартале

Vertex Pharmaceuticals — американская биотехнологическая компания, специализирующаяся на препаратах для лечения муковисцидоза и наследственных болезней крови.

- Благодаря своему статусу, близкому к фактической монополии в области лечения муковисцидоза, Vertex уже более 20 лет последовательно выводит на рынок препараты, воздействующие на причину муковисцидоза — нарушения в работе белка CFTR. Благодаря этим исследованиям и постоянным инновациям сегодня модуляторы CFTR от Vertex могут помочь приблизительно 95% пациентов с муковисцидозом на ключевых мировых рынках.

- Одним из самых новых и значимых продуктов Vertex является Alyftrek — современный CFTR-модулятор, который одобрен для пациентов с 6 лет и старше в США, Великобритании, странах ЕС, Канаде, Новой Зеландии, Швейцарии, Австралии и Израиле.

- Помимо муковисцидоза, Vertex специализируется на генетических гематологических заболеваниях и создала препарат Casgevy для лечения серповидноклеточной анемии и бета-талассемии. Casgevy — первая в своем роде генная терапия, основанная на технологии CRISPR/Cas9 для лечения тяжелой серповидноклеточной анемии и трансфузионно-зависимой бета-талассемии. Casgevy уже одобрен для применения у пациентов с 12 лет в десятках стран, включая США, Европу и Ближний Восток.

- Vertex ведет амбициозные исследования не только по муковисцидозу и генетическим болезням крови, но и в области диабета 1-го типа, болевого синдрома и ряда редких заболеваний.

- По итогам I квартала 2026 года выручка Vertex выросла на 8% и составила $2,99 млрд, вровень с прогнозами. Чистая прибыль по GAAP выросла на 54,8% (г/г) и составила $1,0 млрд. Скорректированная прибыль на акцию составила $4,47, на 16 центов выше ожиданий.

- Компания подтвердила прогноз по выручке на 2026 год в диапазоне $12,95-13,1 млрд (рост на 8-9%). Драйверы роста — дальнейшее расширение в сегменте муковисцидоза, масштабирование коммерциализация новых препаратов (Alyftrek, Casgevy, Journavx).

Акции Vertex находятся в нашем покрытии с рейтингом «Покупать», целевая цена ― $522, апсайд ― 17%.

Gilead Sciences — одна из ведущих биофармацевтических компаний США, один из лидеров в терапии ВИЧ/СПИДа, вирусных гепатитов.

Тезисы:

- Основными направлениями деятельности являются лечение ВИЧ/СПИДа, вирусного гепатита и онкологии.

- По состоянию на июнь 2026 года в экспериментальной линейке компании находились 47 клинических программ, в том числе 14 на III фазе, 11 — на II фазе и 22 — на I фазе. Основные направления исследований включают ВИЧ, онкологию и воспалительные заболевания.

- Ключевой актив в портфеле компании — lenacapavir, инновационный препарат для профилактики и лечения ВИЧ. В 2025 году FDA одобрило lenacapavir под торговым названием Yeztugo для применения в целях доконтактной профилактики ВИЧ-1 у взрослых и подростков с массой тела не менее 35 кг. Особенность lenacapavir — это первое и единственное средство для подобной профилактики, которое нужно вводить всего дважды в год. К концу 2025 года препарат уже выведен на рынок США, стартовые продажи в 2025 году составили $150 млн; выручка от наименования в Штатах за I квартал 2026 года — $158 млн. По итогам I квартала компания повысила свои прогнозы по продажам Yeztugo на 2026 год с $800 млн до $1 млрд.

- По итогам I квартала выручка Gilead Sciences выросла на 4% (г/г) и составила $7,0 млрд, превысив ожидания на $30 млн. Чистая прибыль компании за квартал — $2,02 млрд (+54% (г/г)). Скорректированная прибыль на акцию составила $2,03, на 12 центов выше консенсус-прогноза.

- Gilead Sciences повысила прогноз по выручке на 2026 год с диапазона $29,6-30,0 млрд до $30,0-30,4 млрд (+2,6% по мидпойнту), а по скорректированной прибыли на акцию прогноз резко понижен — с $8,45-8,85 до чистого убытка в размере (-$1,05-0,65). Пересмотр прогноза по прибыли в сторону убытка не стал сюрпризом и связан с рядом приобретений на общую сумму около $11,5 млрд.

- В конце августа ожидается решение FDA по заявке Gilead на одобрение новой комбинированной однотаблеточной схемы bictegravir 75 мг / lenacapavir 50 мг для терапии ВИЧ-инфекции ― положительный вердикт может придать акциям импульс к росту.

Акции Gilead Sciences находятся в нашем покрытии с рейтингом «Покупать», целевая цена ― $153, апсайд — 14%.

Китай быстро адаптировался к новым реалиям

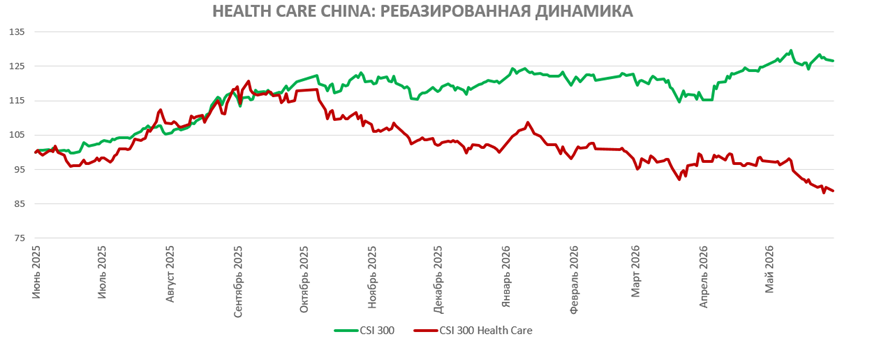

Китайский сектор здравоохранения во II квартале показал динамику хуже рынка ― отраслевой субиндекс CSI 300 Health Care с апреля просел на 8%, тогда как индекс CSI 300 окреп на 10%. Картина за 12 месяцев тоже не в пользу отрасли, -11% против +27%.

Конфликт на Ближнем Востоке и последовавший за ним логистический коллапс в регионе Персидского залива подорвали процесс клинических испытаний китайских биофармацевтических компаний, включая Fosun Pharma, BeiGene и других. Вместе с тем, недоступность привычных транспортных коридоров и взрывной рост цен на энергоносители подняли мировую стоимость активных фармацевтических субстанций (АФС), превратив Китай, как главного поставщика такого сырья, в бенефициара ситуации. Ряд фармкомпаний компенсировал свои издержки, значительно повысив экспортные цены для западных рынков.

Крупнейшие китайские контрактные исследовательские и производственные организации (CDMO), и в первую очередь мировой лидер WuXi AppTec, не захотели проигрывать в этой ситуации. Компания, например, переложила возросшие операционные издержки на иностранных заказчиков и не пожертвовала своей рентабельностью. На этом фоне WuXi AppTec опережает рынок и сектор по доходности, с начала 2026 года она принесла 7%.

Акции WuXi AppTec (с листингом в Шанхае) находятся в нашем покрытии с рейтингом «Покупать», целевая цена ― 107 CNY, остаток апсайда ― 7%.

Хотите торговать акциями азиатских компаний? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Здравоохранение в РФ: эмитенты удачно отчитались за 2025 год и сохраняют потенциал

В апреле мы обновили инвестиционные идеи по всем 3 российским бумагам, которые входят в наше аналитическое покрытие по сектору здравоохранения, после рассмотрения годовых отчетов.

Медицинский холдинг «МД Медикал Груп» («Мать и дитя») отчитался за 2025 год лучше наших ожиданий:

- годовая выручка увеличилась на 31,2% и составила 43,455 млрд руб.;

- EBITDA выросла на 24,4% и достигла 13,289 млрд руб., маржа EBITDA — 30,6%;

- чистая прибыль увеличилась на 8,5% и составила 11,035 млрд руб., маржа чистой прибыли — 25,4%;

- чистая денежная позиция на конец 2025 года — 2,729 млрд руб. (снижение по сравнению с предыдущим годом связано с приобретением сети «Эксперт» и выплатой дивидендов);

- компания по-прежнему не привлекает заемные средства;

В 2026 году ожидается рост выручки компании на 20% при марже EBITDA на уровне 30%. Стоит отметить, что у «МД Медикал» достаточно высокие показатели маржи EBITDA и чистой прибыли по меркам сектора провайдеров медицинских услуг в глобальном масштабе. Рейтинг «МД Медикал» ― «Покупать», целевая цена ― 1577 руб., апсайд ― 22%.

«Промомед» — российская биофармацевтическая компания, которая специализируется на препаратах в таких областях медицины, как онкология, метаболические нарушения, аутоиммунные и инфекционные заболевания ― тоже удачно отчиталась по итогам 2025 года:

- выручка выросла на 75,2%, достигнув 37,6 млрд руб., в том числе эндокринологический портфель вырос на 163% до 21,6 млрд руб., а онкологический — на 42% до 7,0 млрд руб.

- величина EBITDA в 2025 году увеличилась на 86% до 15 млрд руб., при этом маржа EBITDA составила почти 41%, превзойдя прогнозы самой компании.

- годовая чистая прибыль взлетела на 149% до 7,2 млрд, стремительный рост объясняется расширением продуктового портфеля и его фокусировкой на высокомаржинальных направлениях.

Компания обозначила впечатляющие прогнозы на 2026 год: эмитент ожидает роста выручки на 60%, при этом прогнозирует маржу EBITDA на уровне 45%. Что касается показателей чистой маржи и маржи EBITDA за 2025 год, они выглядят достаточно высокими даже по меркам глобальной биофармацевтической отрасли — крупные американские биофармкомпании демонстрируют сопоставимый уровень показателей. Рейтинг «Промомед» ― «Покупать», целевая цена ― 629 руб., апсайд ― 56%.

«Озон Фармацевтика» — одна из ведущих отечественных фармацевтических компаний с ключевой специализацией на дженериках ― тоже порадовала инвесторов цифрами годового отчета:

- выручка увеличилась на 24% до 31,6 млрд руб.

- скорректированная EBITDA увеличилась на 28% до 12,2 млрд руб., рентабельность по скорректированной EBITDA — на 1,4% до 38,5%.

- чистая прибыль составила 6,2 млрд руб., увеличившись на 34%. Маржа чистой прибыли подросла на 1,5% до 19,5%.

Сам эмитент ожидает в 2026 году роста выручки в диапазоне 15-25%. С 2027 году компания планирует начать коммерциализацию биосимиляров. Фокус на этом направлении представляется ключевым драйвером роста для этой бумаги на обозримую перспективу. Рейтинг акций «Озон Фармацевтика» в нашем покрытии ― «Покупать», целевая цена ― 68,7 руб., апсайд ― 44%.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии