Ближайшие кварталы покажут компетентность российского ЦБ

Аннуализированная инфляция в России:

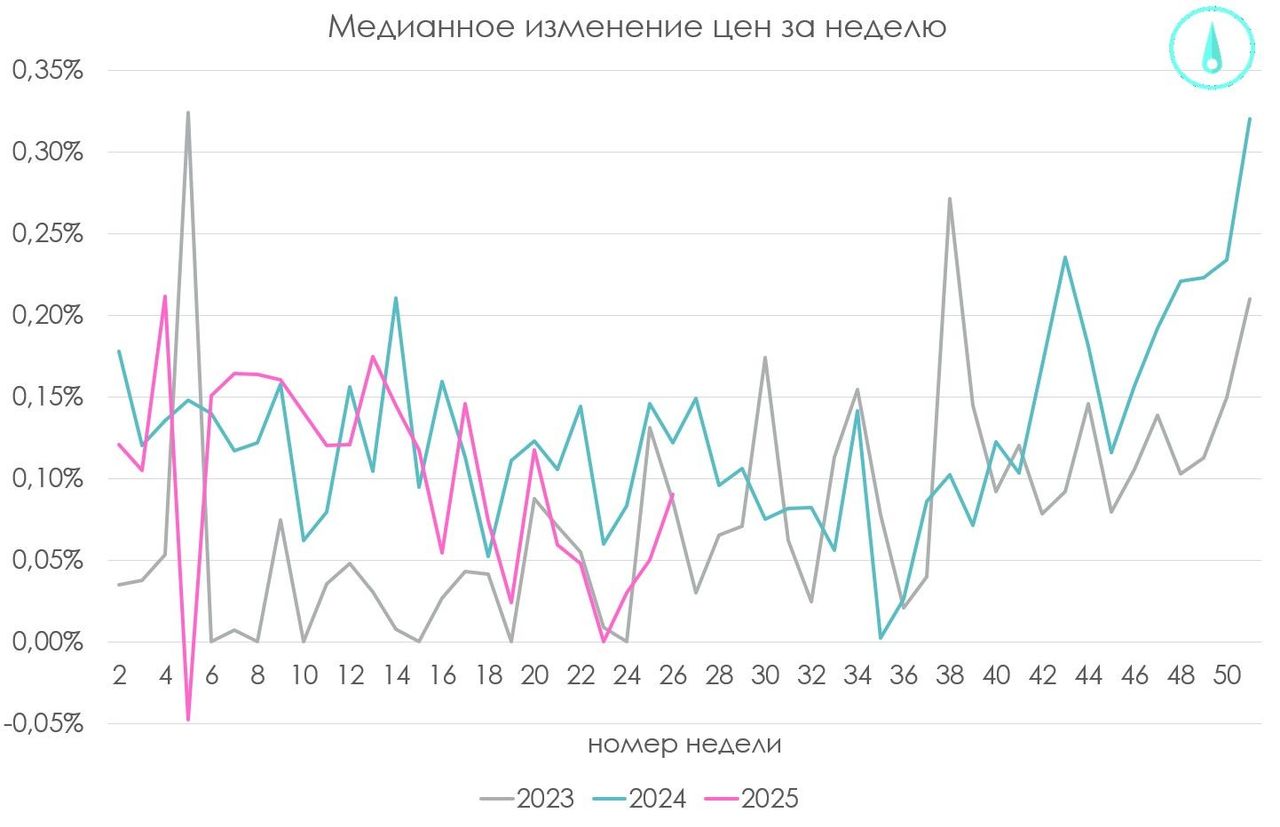

- Недельная (17 июня – 23 июня) = 0,07*365/7 = 3,65%;

- За последние 4 недели = (1,56 + 2,09 + 2,09 + 3,65) / 4 = 2,35%;

- С начала года накоплено 3,75% = 7,56% (YTD – 181 дней);

- За последние 3 месяца = 4,55% → 4,22%.

Трехмесячная инфляция продолжает снижаться и составила 4,22%, т.е. практически достигла таргета. За полгода накопленная инфляция составила 3,75%, следующая неделя добавит около 1% за счет ЖКХ, но далее рост цен будет околонулевым за счет сезонного снижения цен на плодовоовощную продукцию, что сбалансирует положение. Данная неделя исторически характеризуется повышенным ростом цен. Логично, что медианный рост цен ускорился до +0,09%, при этом оставаясь ниже прошлых лет.

Стартовал Финансовый конгресс Банка России, и первая же панельная дискуссия была использована для смены риторики ЦБ. Г.О. Греф увидел, что заработные платы у трети работников снижаются и кредитов на новые инвестиции как-то нет. Э.С. Набиуллина заметила «ножницы» для экспортеров и допустила более быстрое снижение ставки. При этом важно, что использование девальвации как решения проблем экспортеров было исключено, председатель ЦБ отметила, что крепкий рубль нужен для технического перевооружения, но забыла упомянуть о необходимости дешевого инвестиционного кредита (ставка + регуляторные нормы). У рубля есть хороший запас прочности для быстрого снижения ключевой ставки без выхода к критическим значениям, разгоняющим инфляцию. Сравните снижение КС с 115 рублей за доллар и с 80 рублей за доллар.

Минфин провел два аукциона по размещению классических ОФЗ. Новый выпуск 12-летних ОФЗ 26250: объем спроса по номиналу составил ₽123,6 млрд., размещено ₽70,7 млрд средневзвешенная доходность 14,98%. Доходность снизилась на 0,25% с прошлой среды. Минфин впервые за последнее разместил довольно короткие 4-летние ОФЗ 26224: объем спроса по номиналу составил ₽50,5 млрд., размещено ₽29,4 млрд. средневзвешенная доходность 14,32%. Общий спрос составил ₽174,1 млрд - на 10% меньше, чем неделей ранее. Ажиотажного спроса не видно, но и такими темпами выполнить план по размещениям возможно без использований триллионных размещений флоатеров.

Индекс FRG100 (депозиты на год) отвесно падает вторую неделю, состав 15,02% - за июнь снижение составило 1%. Стоимость депозитов находится на уровне конца сентября 2024 года, когда ставка составляла 18%. Ставка ROISfix на 2 года ушла к 15%, банковская система переоценивает траекторию ключевой ставки вниз.

Доходность 10-летних ОФЗ = 14,67%, а 2-летних = 14,52%. Кривая госдолга вышла из инверсии по одному из классических вариантов оценки (до 2 лет кривая сильно зависит от ключевой ставки, находящейся на неадекватном уровне, поэтому искажение сохраняется). Во-первых, рынок готов к смягчению номинальной КС, во-вторых, мы попадаем в самое опасное время. Исторически в мире выход из инверсии часто сопровождается рецессией, т.к. медлительный ЦБ передерживает высокую ставку. Ближайшие кварталы покажут компетентность ЦБ: требуется не допустить кризис и девальвацию после победы над инфляцией иначе все было зря.

По рынку:

Индекс MOEX откатывает от зоны сопротивления 2860-2880, которая не поддалась в июне и вчера. С одной стороны, более быстрое снижение ключевой ставки позитивно для акций компаний роста и закредитованных компаний, поэтому в лидерах Самолет, Хэдхантер, Позитив, OZON, Астра. С другой стороны, снижение ставки происходит на быстрой деградации экономики, что негативно для рынка в целом. В результате участники осторожничают, но рост облигационного рынка как альтернативного инструмента приведет к переоценке акций.

Индекс RGBI заканчивает второй торговый день у линии сопротивления 115,5. ОФЗ могли бы откатывать, но мягкие комментарии с финансового конгресса способствуют продолжению роста до заседания по ключевой ставке в июле.