Бизнес ГК "Мать и дитя" сохраняет двузначные темпы роста

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

- Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

- Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

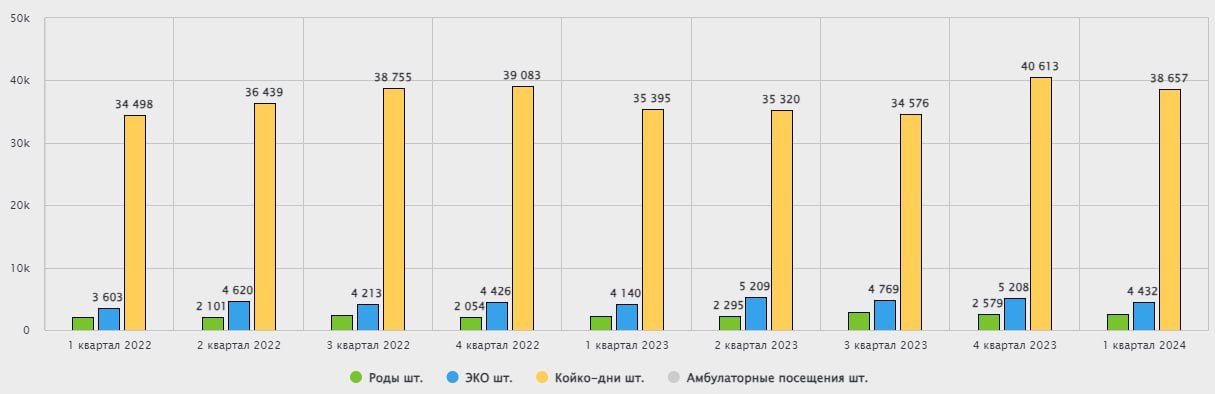

За счет чего произошел такой рост?

В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

Будут ли высокие дивиденды? Или пойдем по сценарию GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?

На конец марта денежная подушка составляла примерно 11 млрд руб. Если распределят ее всю, то хватит на выплату 146 руб. на бумагу. Это дает ориентир по доходности на уровне 13,6% к текущей цене. К тому же, они переедут в РФ и возобновят торги акциями МКПАО примерно в середине июня. И если они объявят выплату по итогам 1 полугодия 2024 года, то сама выплата произойдет не раньше конца осени и денежная подушка может вырасти к тому моменту еще больше.

Давайте попробуем посчитать потенциальный дивиденд через прибыль по минимальной планке в 50% за последние 3 года. Получаем, что на акцию заработали 242,2 руб. Половина от этой суммы составит примерно 121 руб. из них около 35 рублей уже выплатили по итогам 1 полугодия 2021 и 2022 года. Остается в самом консервативном сценарии ждать 86 руб. на акцию, что к текущей цене дает ДД на уровне 8%.

Резюмируя все вышесказанное, бизнес сохраняет двузначные темпы роста, что радует. Потенциальная див. доходность не выглядит интересной, в случае распределения 50% от ЧП. Но мы уже выяснили, что на такую выплату денег точно хватает, поэтому, сценарий ЕМЦ считаю маловероятным. В долгосрочной перспективе дивиденды могут существенно вырасти. После начала торгов акциями МКПАО, не думаю, что будет большой навес, так что можно будет присмотреться к акциям, но только для среднесрочно-долгосрочных стратегий.

Не является индивидуальной инвестиционной рекомендацией!