Биткоин и золото - что между ними общего?

Золото и биткоин имеют схожие характеристики. Тем не менее золото не очень удобно хранить и оно не используется в качестве платежного средства. В отличие от золота, брильянты, например, в прошлом использовались в качестве платежного средства на черном рынке, до того, как появилась криптовалюта. Между тем майнинг криптовалют достаточно энергоемкий и требует затрат на электричество. Золото — более привычный актив для обывателей в силу эстетических качеств и применения в религиозных обрядах и в промышленности. В конечном счете оба актива представляют интерес для инвесторов.

Биткоин по задумке создателей обладает характеристиками, напоминающими свойства золота. Эмиссия биткоина ограничена, как и запасы золота. Биткоин можно использовать в качестве платежного средства, в нем можно сберегать, его можно дарить, одалживать и получать проценты. В этом отчете мы хотим исследовать общие свойства, которые присущи биткоину и золоту.

31 октября 2008 года, в разгар разразившегося мирового финансового кризиса, когда Федеральная резервная система США напечатала более 1 трлн долларов для спасения американского финансового сектора, некто Сатоши Накамото разослал криптографическому сообществу статью «Биткоин: пиринговая система электронных денег». Золото в тот день оценивалось на уровне 728 долларов США за унцию.

В своей статье Сатоши указывал на транзакционные издержки, связанные с системами электронных денег и денежных переводов, в таких системах, в которых клиринговым агентом выступает организация, открывшая клиенту банковский счет или выпустившая кредитную карту или владеющая веб-сайтом обрабатывающим переводы онлайн. Он назвал это проблемой «третей стороны». Кроме других факторов, основной издержкой таких систем являлось «доверие» клиента к клиринговой системе и иным агентам системы. Сатоши вместо этого предложил систему, в которой не было «третьей стороны», и в которой доверие требовалось только к криптографическому алгоритму шифрования. Он предложил биткоин, который можно получить в процессе перевода, или который может быть подарен системой. Майнеры в основном тратят компьютерное время на создание новых записей в цепи, в подписании разных транзакций, требующихся для поддержания целостности системы, а также развития цепи. В основном они обеспечивают переводы биткоинов другими пользователями системы и занимаются проверкой верности переводов. За это в награду они получают в подарок биткоины от системы (так появляются новые биткоины), а также они получают комиссию за переводы, которые они делают и верифицируют.

Сатоши отформатировал систему таким образом, чтобы в ней периодически происходили плановые уполовинивания биткоиновых подарков которые получают майнеры за поддержку системы. В конечном общий объем эмиссии биткоинов в системе естественным образом стал ограничен 21 млн. биткоинов. После того как все биткоины будут добыты, майнеры не смогут больше создавать новые биткоины, но смогут только получать комиссию за переводы и верификацию системы. К настоящему времени добыто около 20 млн биткоинов (по данным биржи Kraken), оставшийся миллион будет добыт до 2140 года.

Изначально биткоин был создан в качестве платежного средства, но со временем он приобрел и другие функции денег. Биткоин стали сберегать и хранить, как сберегают деньги, и передавать в наследство. Также у него появились другие функции. Появилась возможность получить кредит в биткоинах, в обращении появились фьючерсы на биткоин. Как и по депозитам, на биткоины можно получать проценты (staking), если, организация где биткоины хранятся, получит разрешение их владельца на финансирование деятельности майнеров, которые будут делится прибылью.

Остаточные запасы золота по оценкам составляют 59000 тонн. Объем добытого за все время золота оценивается на уровне 244000 тон. Если не обнаружится новых запасов, то оставшееся запасы золота можно оценить в 19% от общих. При сохранении текущих уровней мировой добычи золота, около 35000 тонн в год, остатки золота в недрах будут добыты за 16 лет, т. е. примерно до 2040 года. Можно предположить, что разведанные запасы будут ежегодно увеличиваться на 5% от текущей оценки, т. е. на 3,5 тонны ежегодно. В этом случае запасы золота в недрах не иссякнут до 2062 года. Учитывая, что 2/3 из добытого золота было извлечено из недр в период после 1950-х, темпы добычи золота значительно ускорились, и для целей этого отчета, мы будем опираться на гипотезу об ограниченности запасов золота в земле. Хотя предполагаем, что на других космических телах, запас золота может быть значительным. Добыча такого золота может в будущем предоставить импульс для межпланетных путешествий.

Основатель нарративной экономики Роберт Шиллер называет биткоин пузырем и сравнивает его с бимметалическим стандартом Латинского монетного союза.

Первые две трети XIX века мир разделялся на три валютных блока. В золотой блок, где был принят золотой стандарт, входили Великобритания, большинство британских колоний и доминионов, а также Португалия. В серебряный блок, где был принят серебряный стандарт, входили Пруссия, Россия Австрия, Нидерланды, Дания, Норвегия, Швеция, Мексика, Китай, Индия и Япония. Ядро биметаллического блока образовывали Латинский валютный союз, во главе которого стояла Франция, и США и в нем участвовали такие страны как Греция и Италия.

Сложно уловить параллели в нарративах биткоина и бимметалического стандарта, но другой аргумент Шиллера о том, что у Биткоина нет ценности, тоже довольно спорный. В теории стоимости фиатных денег у Маркса существование бумажных денег оправдывалось тем наблюдением, что бумажные деньги могут обмениваться на золото в определенных пропорциях. Без сомнения, биткоин может так же существовать, как существуют и фиатные деньги пока существует возможность сравнивать цены золота и биткоина.

Другое наблюдение состоит в том, что биткоин задумывался как платежная система, и для основателей биткоина, скорее всего, стало сюрпризом, что у биткоина появилась цена, и что она стала играть важную роль в развитии платежной системы.

Хотя, наверное, основатели задумывались над тем, что цена у биткоина все-таки возникнет, так как ценность биткоина в среднем должна быть выше затрат на его добычу, как в случае например с золотом и с другими товарами.

Другая ценность биткоина для аудитории с либертарианскими взлядами, многие из которых состоятельные резиденты кремниевой долины, заключается в возможности инвестировать в биткоины ради укрепления валюты, что дает возможность укрепления либертерианских принципов в мировой экономике.

Но и в странах далеких от либертарианских взлядов популярность биткоина не меньше. В конце 2024 года Шанхайский суд разъяснил, что личное владение криптовалютой является законным в Китае. (Ранее биткоин и криптобиржи были запрещены в Китае с 2017 года, несмотря на запрет, популярность криптовалюты в Китае не снизилась). Заявление было сделано во время рекордного роста цен до $100000 за один биткоин.

Настораживающе выглядят данные о том, что биткоин часто применяется как средство платежа в теневой экономике. На этом фоне растет желание правительств и финансовых властей разных стран в регулировании и запрете криптовалют, а это может негативно отражаться на цене биткоина. Ценообразование электричества в большинстве стран является регулируемым, особенно в объемах, необходимых для добычи биткоинов. Вмешательство государства в процесс добычи биткоинов, а также в процесс поддержания сети, может завершить историю этой криптовалюты.

Настораживает и лидерство биткоина среди различных других криптовалют — альткоинов. Многие из них — вполне удобные средства платежа, такие как Ethereum и, особенно, продукт компании Tether — USDT. Лидерство биткоина среди других криптовалют выглядит результатом маркетинговой кампании, а это рождает сомнения в истинности оценки биткоина.

Привлекательность золота среди других драгоценных металлов также не очевидна и сложилась исторически.

Золото и нефть — важные ресурсы, которые в прошлом часто становились причинами войн. История биткоина слишком коротка и пока не дает возможности судить о том, насколько это важный экономический ресурс. В прессе попадаются истории об эпизодах, связанных с криминальными инцидентами и хищениями биткоинов, Для грабителей достаточно получить приватный ключ, и биткоины тут же будут похищены, переведены другим лицам, проданы и их следы потеряются. Таким образом, сохранность биткоинов не ограничивается криптографией, а имеет и реальную составляющую. Это тоже может отражаться на ценообразовании монеты.

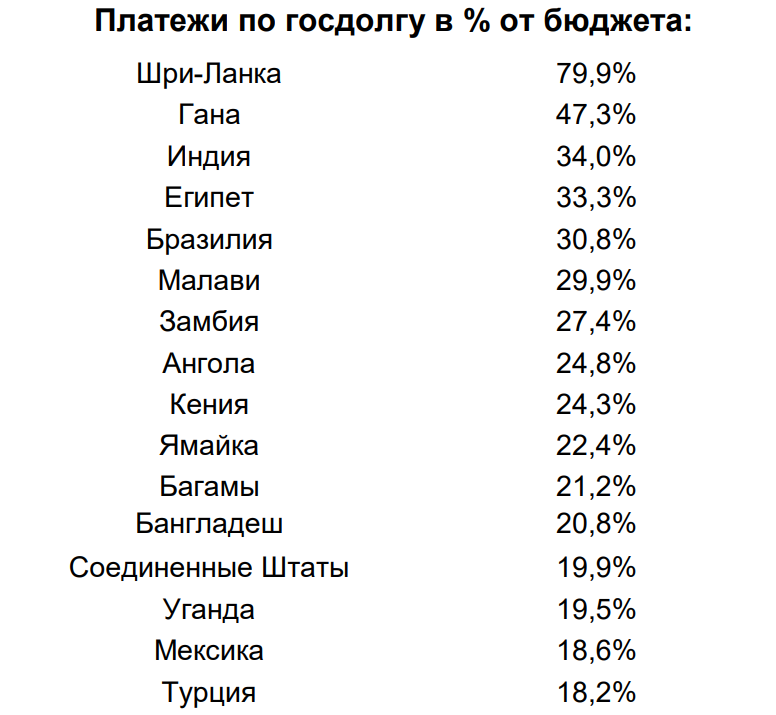

Другой драйвер, привлекающий внимание к золоту и к биткоину — это величина и стоимость обслуживания госдолга в США. Стоимость обслуживания долга в США выросла с 7% бюджетных трат в 2015 году до 19% к концу 2024 года на фоне повышения госдолга в США до $36 трлн. Для сравнения, нагрузка, связанная с обслуживанием госдолга в России не превышает 6%, даже при текущих высоких ставках.

Рост долговой нагрузки в США и попадание в лидеры среди стран по долговой нагрузке наряду с рядом очевидно проблемных с экономической точки зрения стран, ставит доллар США в невыгодное положение в статусе глобального средства платежа. Сомнения по поводу покупательной способности доллара служат драйвером роста цен на золото и биткоин. Различные тревожные индикатора, связанные с долгом США, интересно представлены на сайте www.usdebtclock.org.

Капитализация золота и биткоина

Согласно действующим правилам, объем эмиссии биткоинов никогда не превысит 21 млн монет. Это свойство отличает биткоин от фиатных валют, которые подвержены инфляции в силу увеличения валютной массы в обращении и в то же время роднит с золотом. При этом находятся скептики, которые утверждают, что нет никаких гарантий, что ограничение на количество биткоинов в 21 млн будет соблюдаться.

Теоретически ограничение можно обойти, но для этого нужно изменить базовый код биткоина, а это непростая задача, поскольку биткоин создавался как автономная система, не требующая изменений. С каждым днем изменить записи в реестре становится все сложнее, поскольку для этого нужно потратить больше энергии, чем было уже затрачено, и со временем необходимое количество энергии будет только возрастать. Этот крайне сложный итеративный процесс, требующий больших затрат электроэнергии и вычислительных мощностей, но в результате мы получаем сверхнадежный реестр активов и транзакций без необходимости привлечения посредников.

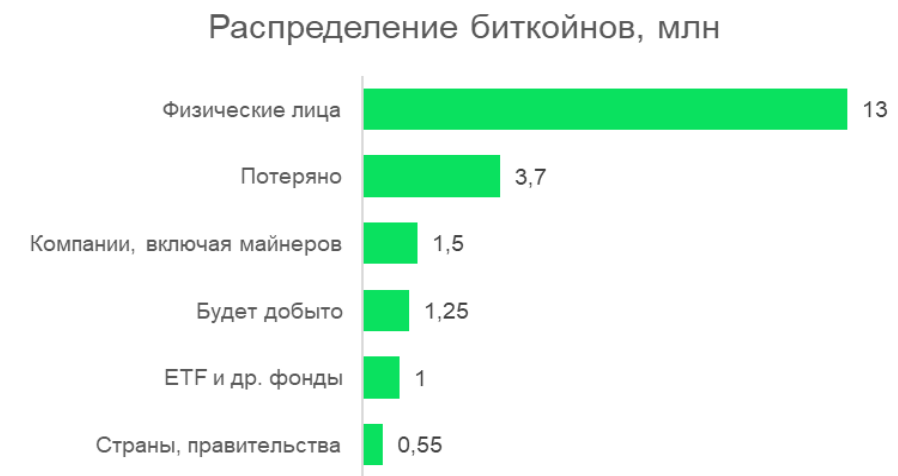

Исходя из конечности биткоина, можно довольно точно рассчитать процент владения общим предложением биткоина. Физические лица остаются его крупнейшими собственниками с долей порядка 62%, на компании приходится всего 7%, что говорит о том, что интеграция биткоина в мировую торговую и финансовую системы находится на начальном этапе. Всплеск интереса со стороны институциональных инвесторов произошел всего год назад, когда Комиссия по ценным бумагам и биржам США (SEC) одобрила создание биржевых фондов (ETF) на биткойн. Проникновение биткоина на фондовый рынок через ETF стало настоящим прорывом в повышении степени доверия к активу и сделало его более доступным для домохозяйств, что в том числе сказалось на росте капитализации биткотина.

Следующим переломным шагом для повышения значимости биткоина в мире может стать его добавление мировыми центральными банками в суверенные валютные резервы. Сейчас это многим кажется невероятным, как ещё пару лет назад казалось невероятным, что SEC когда-то одобрит ETF на биткоин. Тем не менее президент США Дональд Трамп может сыграть свою роль в этом вопросе, он не раз высказывался в поддержку криптовалют, а в январе подписал исполнительный указ о регулировании крипторынка и рассмотрении вопроса о создании криптовалютного резерва. Что будет с капитализацией биткоина, если мировые центральные банки начнут пополнять свои резервы за счет биткоина? Динамика котировок золота наглядно отражает, каким образом реагируют котировки актива на интерес со стороны центральных банков.

Ещё одним фактором в пользу роста цен на биткоин является то, что ежегодно теряется огромное количество биткоинов. Потерянные биткоины — это те монеты, к которым их владельцы утратили доступ из-за потери ключа от кошелька, например, или потери устройства с доступом. Нужно понимать, что эти монеты навсегда уходят из оборота, то есть биткоин ограничен в объеме эмиссии, который ежегодно сокращается и будет сокращаться дальше в силу естественных причин. Чисто математически это усиливает дефицит монет и выступает в пользу более высоких цен на актив при сохранении текущего уровня доверия и спроса. По предварительным оценкам, на конец 2024 года число потерянных биткоинов составило уже около 4 млн монет, это соответствует 18% от общего объема эмиссии 21 млн биткоинов.

Еще один фактор, влияющий на капитализацию биткоина, это халвинг, который происходит каждые четыре года и в два раза уменьшает награду за майнинг блоков. Когда биткоин только появился в 2009 году, майнеры получали 50 BTC за блок, сейчас эта цифра упала до 3,125 BTC. С каждым новым халвингом добывать биткоины становится сложнее и требует больше затрат, но это и увеличивает их ценность, делает их редкими и повышает стоимость в конечном счете.

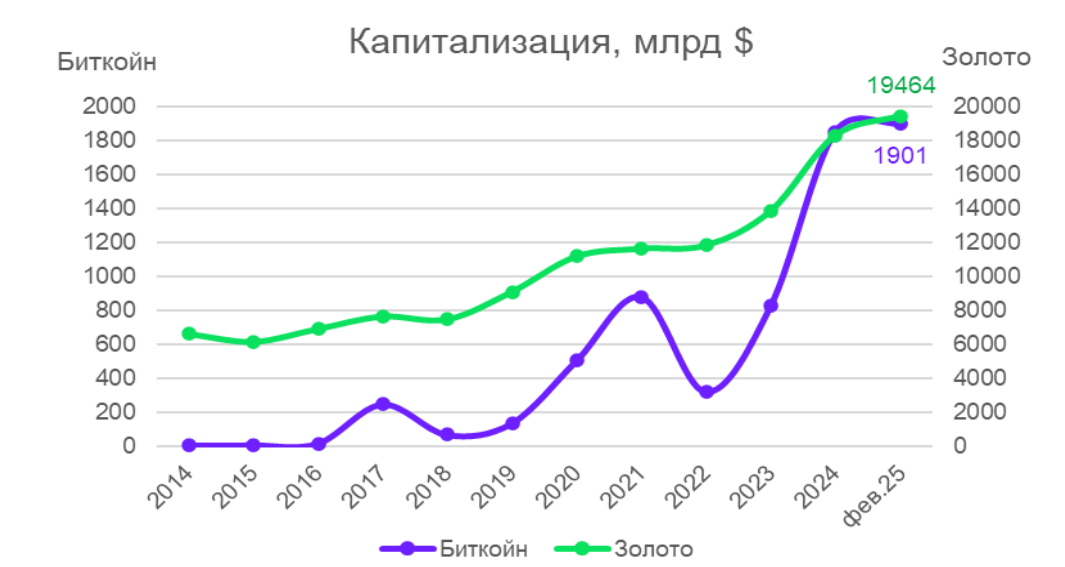

Сейчас капитализация биткоина ($1,9 трлн) кратно отстает от капитализации золота ($19,4 трлн), оставляя потенциал роста в виду перечисленных факторов, при этом вплотную подбирается к мастодонтам американского фондового рынка — Apple ($3,6 трлн), NVIDIA ($3,4 трлн), Microsoft ($3,04 трлн).

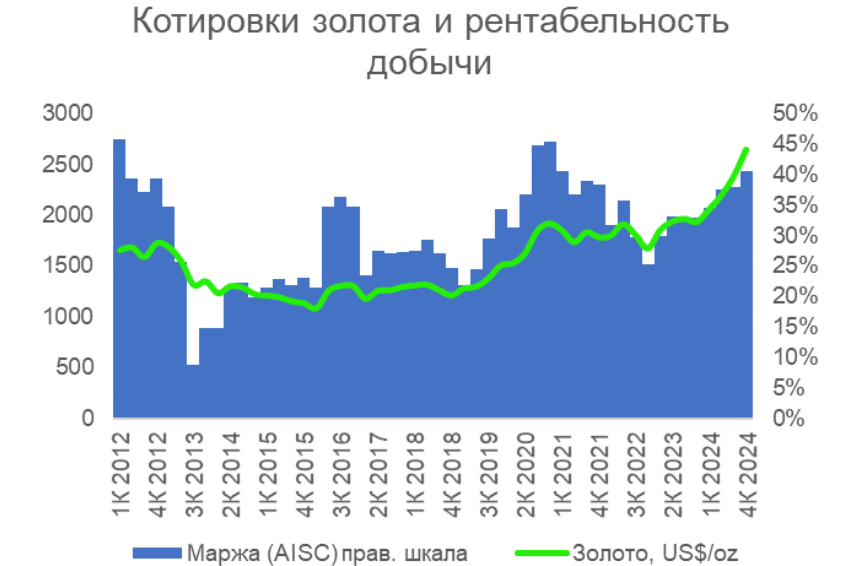

Золото исторически воспринимается в качестве универсального инструмент сохранения стоимости. Первые зафиксированные случаи его использования относятся к эпохе Древнего Египта (около 3000 лет до н.э.), где оно применялось для обмена и накопления богатства. На протяжении тысячелетий золото сохраняло свою стоимость, и его рыночная цена редко опускалась ниже себестоимости добычи. Это объясняется тем, что компании, занимающиеся добычей, тщательно планируют капитальные вложения (CAPEX), чтобы обеспечить рентабельность производства и долгосрочную устойчивость отрасли.

Биткоин, напротив, характеризуется высокой волатильностью. В периоды значительных рыночных спадов его цена может временно опускаться ниже себестоимости майнинга, что приводит к капитуляции менее эффективных майнеров. Данный эффект обусловлен незрелой природой криптовалютного рынка и высокой чувствительностью к колебаниям спроса и предложения. Однако с увеличением уровня институционального принятия биткоин демонстрирует признаки долгосрочной устойчивости как актив с ограниченным предложением.

Стоимость добычи золота относительно стабильна и проявляет тенденцию к повышению по мере истощения легко извлекаемых запас и на фоне увеличения глубины шахт и повышения операционных затрат изза инфляции. Маржинальность добычи последние 10 лет колеблется в диапазоне 10-50%.

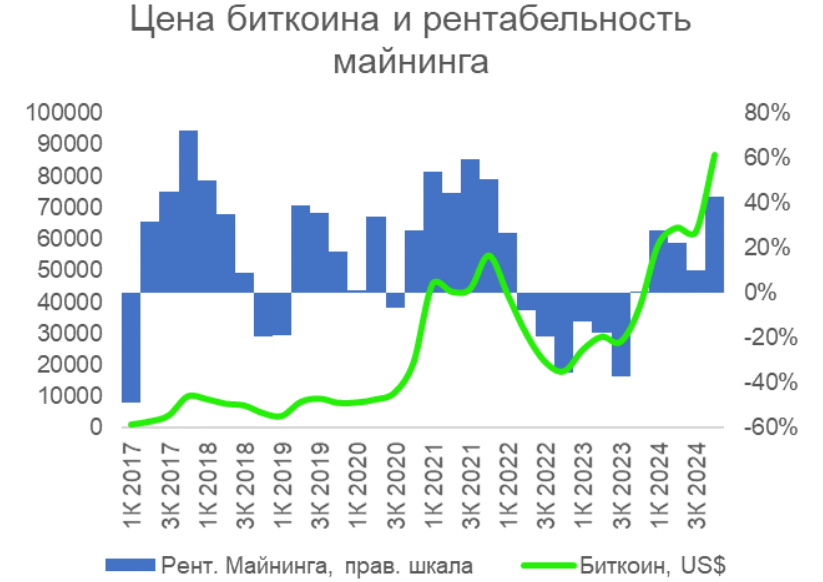

Стоимость добычи биткоина была намного более волатильной с периодами отрицательной маржинальности. Текущие уровни маржинальности добычи биткоина приближаются к 40% на фоне повышения котировок биткоина, хотя еще пять лет назад рентабельнсть превышала и 60%, хотя котировки биткоина в то время были намного ниже текущих уровней.