Биржевая оценка ТГК-1 в диссонансе с финансовой картиной компании

|

ТГК-1 |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

0,0130 руб. |

|

Текущая цена: |

0,0085 руб. |

|

Потенциал: |

54% |

Инвестиционная идея

ТГК-1 – ведущий производитель электроэнергии и тепла в Северо-Западном регионе. Установленная мощность электрогенерации – 7 ГВт, из которых 43% приходится на ГЭС. Тепловая установленная мощность – 14,5 тыс. Гкал/час. Контрольный пакет – 51,79%, принадлежит Газпромэнергохолдингу. Выручка в 2018 г. составила 92,5 млрд руб., EBITDA – 20,9 млрд руб.

Мы подтверждаем рекомендацию "покупать" по акциям ТГК-1 и повышаем целевую цену с 0,0122 до 0,0130 руб. Потенциал роста 54% в перспективе 12 мес.

- Компания отчиталась о росте прибыли акционеров на 33% до 10,1 млрд руб. за счет улучшения производственных показателей, снижения процентных расходов после погашения долга, а также меньшего налога на прибыль. Чистый долг сократился на 31% до 12,2 млрд руб. или 0,58х EBITDA. Денежный поток после уплаты процентов составил ~7 млрд руб., что сопоставимо с предыдущим годом.

- Мы ожидаем сохранения положительной динамики ключевых финансовых показателей в 2019-2020 гг. Рост прибыли и денежного потока, а также отсутствие потребности в значительном увеличении капвложений до начала программы модернизации, помогут компании сократить кредитный портфель, процентные расходы и продолжить тренд на повышение дивидендов с 2009 г.

- Дивиденд за 2018 г., по нашим оценкам, может составить 0,00058 руб. (+18% г/г) с доходностью 6,8% к текущим котировкам.

- Акции ТГК-1 торгуются по достаточно низким мультипликаторам. По P/E 2018-2020П бумаги эмитента оцениваются в среднем в ~3,1х годовой прибыли, всего дисконт к аналогам, по нашим расчетам, составляет 56%. Мы считаем, что в инвестиционном кейсе TGKA нет существенных рисков, которые бы объясняли столь существенную недооценку рынком при ожиданиях роста прибыли, дивидендов, генерации положительного денежного потока. Текущие уровни мы считаем привлекательными для инвесторов.

|

Основные показатели акций |

||||||

|

Тикер |

TGKA |

|||||

|

ISIN |

RU000A0JNUD0 |

|||||

|

Рыночная капитализация |

32,6 млрд.руб. |

|||||

|

Кол-во обыкн. акций |

3 854 млрд |

|||||

|

Free float |

19% |

|||||

|

Мультипликаторы |

||||||

|

P/E LTM |

3,2 |

|||||

|

P/E 2019Е |

3,2 |

|||||

|

EV/EBITDA LTM |

2,6 |

|||||

|

EV/EBITDA 2019Е |

2,5 |

|||||

|

DY 2018E |

6,8% |

|||||

|

Финансовые показатели, млрд. руб. |

||||||

|

|

2017 |

2018 |

2019П |

|||

|

Выручка |

87,6 |

92,5 |

96,7 |

|||

|

EBITDA |

20,4 |

20,9 |

21,8 |

|||

|

Чистая прибыль |

7,6 |

10,1 |

10,2 |

|||

|

Финансовые коэффициенты |

||||||

|

|

|

2017 |

2018 |

|||

|

Маржа EBITDA |

23,4% |

22,6% |

||||

|

Чистая маржа |

8,7% |

10,9% |

||||

|

ROE |

7,3% |

9,0% |

||||

|

Ч.долг/ EBITDA |

0,87 |

0,58 |

||||

Краткое описание эмитента

ТГК-1 является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе, объединяющий 53 электростанции. Суммарная установленная электрическая мощность составляет 7 ГВт, из которых 3ГВт – гидрогенерация. Установленная тепловая мощность – 14,5 тыс. Гкал/час. Продажа тепла формирует около 40% выручки, поставки электроэнергии и мощности ~54% выручки. Основной рынок сбыта электроэнергии – Россия, но частично она также экспортируется в Финляндию и Норвегию. Главной статьей операционных расходов является топливо, около 42%. Основное топливо – газ (~90%).

Структура капитала. Контрольный пакет акций, 51,79%, находится у Газпромэнергохолдинга. У Fortum Power и Heat Oy 29,45% акций. Free-float – 19%.

Финансовые показатели

- Отчет ТГК-1 по МСФО за 2018 год отражает растущую динамику выручки, прибыли и снижение долговой нагрузки. Прибыль акционеров выросла на 33% до 10,1 млрд руб., выручка достигла рекордных 92,5 млрд руб. (+5,8%) благодаря реализации мощности по ДПМ, увеличению цен на электроэнергию на РСВ в среднем на 4.0%, а также большему отпуску тепла и росту тарифов на тепловую энергию. Эффект роста также оказали неоперационные факторы – снижение налога на прибыль и сокращение процентных расходов на фоне погашения долга. Производственный отчет умеренно положительный – полезный отпуск э/э не изменился, продажа мощности +1,5%, отпуск тепловой энергии +1,5%.

- Операционная рентабельность немного снизилась на фоне увеличения топливных расходов на 9%, что было связано с ростом выработки ТЭЦ на 4,3%. Компания также увеличила резервирование по дебиторской задолженности на 21% до 2,1 млрд.руб. (2,3% выручки). EBITDA составила 20,9 млрд руб. (+2,4%), маржа 22,6% (23,4% в 2017).

- Чистый долг сократился за год на 31% до 12,2 млрд руб. или 0,58х EBITDA.

- Мы ожидаем сохранения положительной динамики ключевых финансовых показателей в 2019-2020 гг. Рост прибыли и денежного потока, а также отсутствие потребности в существенном увеличении инвестиционной программы до начала модернизации тепловых мощностей, помогут компании сократить кредитный портфель, процентные расходы и продолжить историю повышения дивидендов с 2009 г.

Основные финансовые показатели

|

млн руб., если не указано иное |

4К 2018 |

4К 2017 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

28 961 |

27 464 |

5,5% |

92 455 |

87 641 |

5,5% |

|

EBITDA |

4 861 |

4 484 |

8,4% |

20 926 |

20 444 |

2,4% |

|

Маржа EBITDA |

16,8% |

16,3% |

0,46% |

22,6% |

23,3% |

-0,69% |

|

Чистая прибыль акционеров |

1 845 |

1 070 |

72,4% |

10 118 |

7 607 |

33,0% |

|

CFO |

- |

- |

- |

18 291 |

17 209 |

6,3% |

|

FCFF |

- |

- |

- |

7 907 |

8 638 |

-8,5% |

|

FCFF после уплаты процентов |

- |

- |

- |

6 896 |

6 927 |

-0,4% |

|

4К 2018 |

3К 2018 |

4К 2017 |

Изм., к/к |

Изм., г/г |

|

|

|

Чистый долг |

12 193 |

10 586 |

17 734 |

15% |

-31% |

|

|

Чистый долг/EBITDA |

0,58 |

0,52 |

0,87 |

0,06 |

-0.29 |

|

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

78,9 |

87,4 |

92,5 |

96,7 |

101,1 |

|

Рост, % |

13,6% |

10,8% |

5,8% |

4,6% |

4,5% |

|

EBITDA |

16,3 |

20,4 |

20,9 |

21,8 |

22,7 |

|

Рост, % |

-5,4% |

25,5% |

2,4% |

3,9% |

4,6% |

|

Маржа EBITDA |

20,6% |

23,4% |

22,6% |

22,5% |

22,5% |

|

Чистая прибыль акционеров |

5,4 |

7,6 |

10,1 |

10,2 |

11,1 |

|

Рост, % |

-11,1% |

41,2% |

33,0% |

0,9% |

8,8% |

|

Чистая маржа |

6,8% |

8,7% |

10,9% |

10,6% |

11,0% |

|

Чистый долг |

23,8 |

17,7 |

12,2 |

6,5 |

1,7 |

|

Ч.долг/EBITDA |

1,46 |

0,87 |

0,58 |

0,30 |

0,07 |

|

CFO |

14,2 |

17,2 |

18,3 |

19,9 |

19,9 |

|

CAPEX |

9,3 |

10,3 |

11,4 |

12,0 |

12,6 |

|

FCFF |

7,2 |

8,6 |

7,9 |

8,5 |

7,7 |

|

FCFF после уплаты процентов |

4,9 |

6,9 |

6,9 |

7,9 |

7,4 |

|

Дивиденды |

1,3 |

1,9 |

2,2 |

2,6 |

2,8 |

|

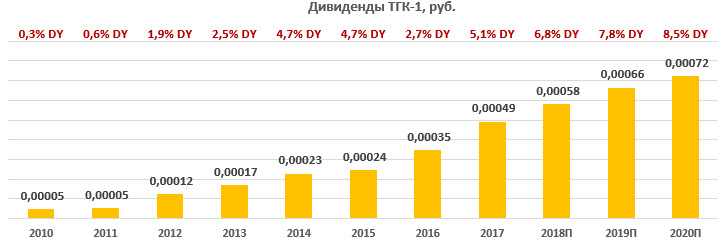

DPS, коп. |

0,035 |

0,049 |

0,058 |

0,066 |

0,072 |

|

Рост, % |

42,1% |

41,8% |

17,9% |

14,7% |

8,8% |

|

DY |

2,7% |

5,1% |

6,8% |

7,8% |

8,5% |

Источник: прогнозы ГК "ФИНАМ"

Дивиденды

В конце прошлого года компания приняла новую дивидендную политику. Дивиденды рассчитываются на основе прибыли по РСБУ, скорректированной на ряд статей, но целевые уровни не прописаны. В последние 2 года, когда правительство ориентировало госкомпании на выплату половину прибыли по МСФО, ТГК-1 распределяла около 25% прибыли по МСФО или 37-26% прибыли по РСБУ по итогам 2016-2017.

Выплаты на 1 акцию 2018П, по нашим оценкам, могут составить 0,00058 руб. (+18% г/г) с доходностью 6,8% к текущим котировкам.

Источник: данные компании, прогноз ГК "ФИНАМ"

Оценка

Улучшение финансовых показателей, ожидания роста прибыли и дивидендов, а также низкая оценка рынком позволяют нам сохранить рекомендацию по TGKA "Покупать" и повысить целевую цену с 0,012 до 0,13 руб. на 12 мес. Потенциал 54%.

В сравнении с компаниями-аналогами акции ТГК-1 торгуются с существенным дисконтом, который мы оцениваем в размере 56%. Целевая цена по мультипликаторам составляет 0,132 руб. По P/E, в частности, у эмитента самая низкая оценка в российской генерации при среднем P/E 2018-2020 3,1х. Анализ стоимости по собственной дивидендной доходности предполагает таргет 0,0128 р. при среднем дивиденде 2018-2020П 0,0007 руб. и целевой дивидендной доходности 5,1%. Агрегированная целевая цена 0,013 руб. с апсайдом 54%.

Мы считаем, что в инвестиционном кейсе TGKA нет существенных рисков, которые бы объясняли столь существенную недооценку рынком при ожиданиях роста прибыли, дивидендов, генерации положительного денежного потока. За последний год бумаги компании упали на 26%, что сопоставимо с результатом по акциям РусГидро (-31%), Мосэнерго (-24%) и Энел Россия (-29%). Биржевая стоимость акций находилась в диссонансе с положительной динамикой финансовых показателей, и мы считаем, что акции ТГК-1 перепроданы. Текущие уровни привлекательны для инвесторов.

Ниже приводим основные данные по мультипликаторам:

|

Компания |

Р/Е 2018 |

Р/Е 2019Е |

Р/Е 2020Е |

EV/EBITDA 2018 |

EV/EBITDA 2019E |

EV/EBITDA 2020E |

P/D 2018E |

P/D 2019E |

P/D 2020E |

|||

|

ТГК-1 |

3,2 |

3,2 |

2,9 |

2,6 |

2,5 |

2,4 |

14,7 |

12,8 |

11,8 |

|||

|

Интер РАО |

5,7 |

5,6 |

5,1 |

2,1 |

2,2 |

2,0 |

22,3 |

22,1 |

20,1 |

|||

|

РусГидро |

7,2 |

6,9 |

5,7 |

3,9 |

4,5 |

4,4 |

13,5 |

13,7 |

15,1 |

|||

|

ОГК-2 |

5,0 |

4,6 |

4,4 |

2,9 |

2,9 |

2,9 |

15,8 |

14,5 |

13,9 |

|||

|

Юнипро |

9,7 |

9,1 |

5,9 |

6,0 |

5,6 |

3,8 |

11,5 |

11,5 |

8,1 |

|||

|

Энел Россия |

4,8 |

5,1 |

5,4 |

3,4 |

3,5 |

3,4 |

7,9 |

10,0 |

15,9 |

|||

|

Мосэнерго |

3,9 |

5,9 |

5,3 |

1,5 |

2,0 |

1,8 |

13,3 |

20,0 |

18,2 |

|||

|

Медиана, Россия |

5,0 |

5,6 |

5,3 |

2,9 |

2,9 |

2,9 |

13,5 |

13,7 |

15,1 |

|||

|

Медиана, развив.страны |

16,6 |

16,5 |

11,4 |

10,7 |

9,0 |

8,0 |

29,2 |

29,5 |

25,0 |

|||

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

Техническая картина акций

На недельном таймфрейме акции сломили линию нисходящего тренда и последние полгода консолидировались в районе поддержки 0,0085. Текущие уровни мы считаем приемлемыми для открытия длинных позиций с коротким стопом с целями 0,010, 0,013. Уровни поддержки – 0,0085, 0,0079.

Источник: charts.whotrades.com