"Биннофарм" - пример, когда "долги горят в огне инфляции"

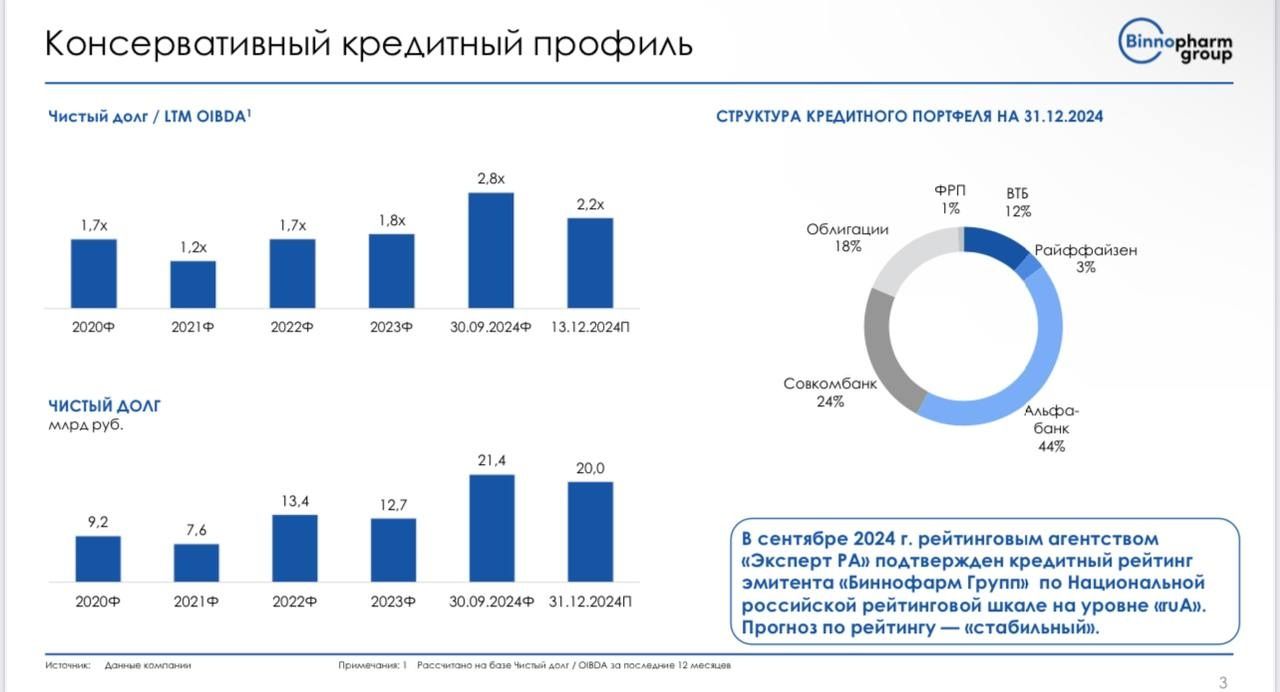

Перед выпуском новых облигаций Биннофарм смотрел только отчетность за 6 месяцев 2024 и мне показалось, что все грустно. Чистый долг/OIBDA были уже 2.8, по году, с учетом КС уже должно было стать больше 3-х.

Однако при росте выручки на 12% Биннофарм показал рост OIBDA на 32%. Т.е. Операционный денежный поток вырос в почти в три раза больше, чем выручка. И вот уже Чистый долг/OIBDA планируют на уровне 2.2. Т.е. должник чувствует себя очень бодро. Не похоже на другие дочки Системы.

+4 млрд облигационного долга в 2025-м, конечно, вернут показатель долговой нагрузки с 2.2 обратно ближе к 3. Однако тут и опция с IPO просматривается по результатам 2024 года и, сохраняя темпы роста выручки и OIBDA, что в условиях инфляции вполне вероятно, с долгом справятся.

Собственно - это кажется первая публичная фармкомпания, кто финансовые данные раскрыл. Можно надеяться на аналогичную динамику в Промомед и Озон-Фармацевтика.