Без серьезных монетарных новостей выйти из стагнации будет трудно

Рынок остается в “боковике”, ожидая хоть какого-нибудь ощутимого движения к завершению геополитического конфликта. Без серьезных монетарных новостей или ослабления рубля выйти из стагнации будет трудно. Предстоящая встреча спецпредставителей РФ и США сегодня в Давосе может внести больше ясности в дальнейшую динамику украинского конфликта.

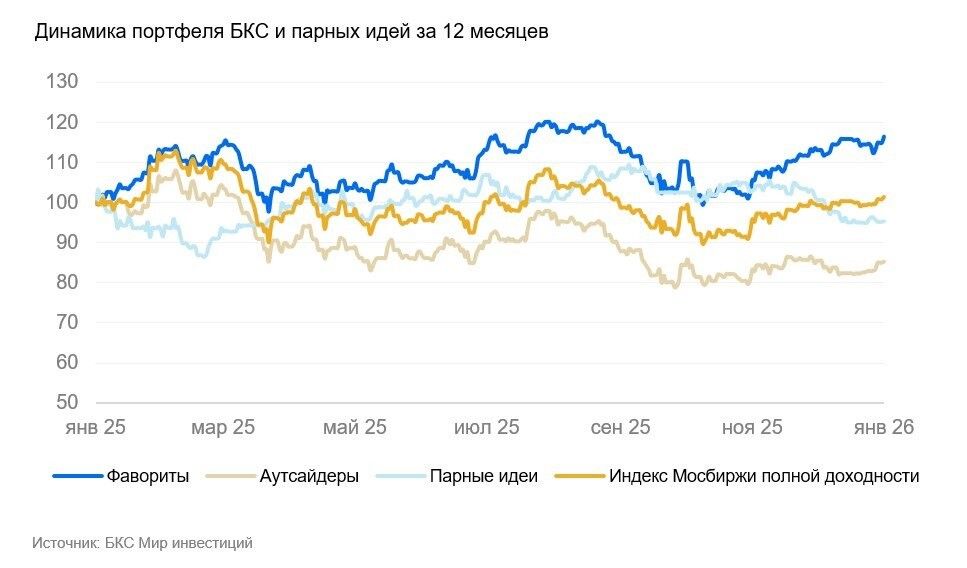

Актуальный состав портфеля

- Фавориты: НОВАТЭК (NVTK), ИКС 5 (Х5), ВТБ (VTBR), Т-Технологии (T), Яндекс (YDEX), Озон (OZON), ЕвроТранс (EUTR);

- Аутсайдеры: Сегежа Групп (SGZH), Группа Позитив (POSI), МКБ (CBOM), Татнефть-ап (TATNP), АЛРОСА (ALRS), ФСК–Россети (FEES), РусГидро (HYDR);

- Динамика портфеля за последние три месяца: корзина фаворитов выросла на 6%, в то время как аутсайдеры — только на 1%, при этом Индекс МосБиржи прибавил 3%.

Краткосрочные фавориты: причины для покупки

OZON. Озон — наш фаворит в краткосрочной перспективе на фоне роста рентабельности, ожидаемого выхода на чистую прибыль в 2026 г., стабильного увеличения оборота, отсутствия долговой нагрузки, а также дивидендных выплат. За 2026 г. компания планирует выплатить дивиденды на уровне промежуточных за 2025 г. В сумме эти обстоятельства должны укрепить инвестиционный кейс компании в ближайшее время.

НОВАТЭК. В отличие от нефтяников, столкнувшихся с санкционным давлением и расширением дисконтов на свою продукцию, НОВАТЭК последовательно наращивает отгрузки СПГ с проекта «Арктик СПГ – 2», несмотря на наложенные на него санкционные ограничения. По сообщениям СМИ, в 2025 г. в Китай было отгружено 18 партий продукции с проекта, что подтверждает налаженную логистику и надежность экспортных каналов.

Мы рассчитываем, что в публикации производственных результатов за IV квартал 2025 г. можно будет увидеть рост производственных показателей на фоне активизации отгрузок с Арктик СПГ 2. Этот фактор вместе с резким удорожанием газа в Европе будет поддерживать бумаги компании в ближайшее время.

ЕвроТранс. На прошлой неделе были опубликованы сильные предварительные результаты по итогам 2025 г. Выручка за год выросла на 34% год к году (г/г), а EBITDA — на 42%. Это подтверждает, что бизнес ЕвроТранса оставался стабильным даже в условиях прошедшего кризиса на топливном рынке. Руководство не раскрыло размер чистой прибыли, но он может быть близким к последним прогнозам менеджмента в 8,8 млрд руб., учитывая, что EBITDA совпала с ожиданиями.

Если совет директоров решит сохранить ранее применяемое значение коэффициента дивидендных выплат в 79% от чистой прибыли, можно рассчитывать на 43,9 руб./акц. как сумму дивидендов за год, или 23,5 руб./акц. в виде финального дивиденда за IV квартал (дивдоходность около 16% за квартал). Даже с достаточно высокой долговой нагрузкой (соотношение Чистый долг/EBITDA 2,4x) акции компании по-прежнему торгуются со значительным дисконтом и остаются лидером по дивидендной доходности в секторе.

ВТБ. ВТБ входит в число ключевых бенефициаров снижения ключевой ставки и уже получает эффект от ее уменьшения, что проявляется в росте чистой процентной маржи. В ноябре она достигла 2,1% и тем самым вышла на ориентир менеджмента «около 2% в конце года». Полагаем, что по итогам всего 2026 г. показатель составит 2,5–3%. Чистый процентный доход — важный источник наращивания регуляторного капитала, поэтому расширение чистой процентной маржи служит фактором в пользу дивидендов и повышает вероятность высокой выплаты по итогам 2025 г. Новости по ожидаемым выплатам могут появиться уже в феврале.

Т-Технологии. Т-Технологии по-прежнему имеет высокий потенциал роста бизнеса, в том числе через сделки слияния и поглощения (M&A). В 2025 г. ожидается увеличение чистой прибыли на 40% при прогнозируемой рентабельности собственного капитала около 30%. Сделки M&A способны стать дополнительным драйвером развития группы. В конце прошлого года она сообщила о приобретении 25%-ной доли в провайдере облачной инфраструктуры Selectel. Кроме того, у группы сохраняются возможности монетизации текущей клиентской базы, что поможет поддерживать высокие темпы роста даже при замедлении прироста клиентской базы.

X5. Позитивно смотрим на перспективы компании — ожидаем рост выручки по итогам 2025 г. на уровне 20% и на 18% в 2026 г. Компания также платит дивиденды. По нашим прогнозам, итоговые (последние) дивиденды за 2025 г. могут составить 175 руб. Сейчас акции торгуются с мультипликатором P/E 7,6x на год вперед — ниже среднего исторического показателя в 11x.

Яндекс. Яндекс активно развивается. Мы ждем рост прибыли по итогам текущего года более 50%, что позволит не только сохранить, но и, возможно, даже нарастить дивидендные выплаты. В компании еще есть возможности по оптимизации, что потенциально позволит снизить убыток в сфере электронной коммерции.

Краткосрочные аутсайдеры: причины для продажи

Сегежа. Сложности в строительстве и цены на пиломатериалы усугубляют непростую ситуацию компании. Надежд на быстрые изменения к лучшему у нас пока нет. Текущий уровень долга опять выглядит излишне высоким для Сегежи. Фактически уровень долга растет, и, возможно, потребуется новая реструктуризация. Компания сталкивается со сложностями из-за относительно низких экспортных цен и крепкого рубля. Локальная валюта вкупе со слабой конъюнктурой на рынке пиломатериалов продолжают давить на финансы, поэтому компания продолжает генерировать убытки.

Группа Позитив. В текущем году компания (как и весь ИТ-сектор) пострадает от роста соцналога с 1 января 2026 г. Это окажет дополнительное давление на издержки и на результаты в 2026 г. Следующий важный период — февраль 2026 г., когда Позитив раскроет предварительные цифры по отгрузкам за 2025 г. (и за IV квартал 2025 г.).

МКБ. По итогам III квартала банк зафиксировал заметное увеличение доли просроченных кредитов: теперь задолженность более 30 дней достигает 26% кредитного портфеля против 3,2% годом ранее. На фоне роста проблемной задолженности банк сформировал значительные резервы, что привело к чистому процентному убытку с учетом риска, который был перекрыт разовыми доходами неясной природы. При этом, на наш взгляд, существенный риск начисления новых резервов остается, что является крайне негативным фактором для акционеров, даже если такие резервы снова будут компенсированы разовыми доходами.

Татнефть ап. Несмотря на то, что IV квартал выгодно отличался повышенной рентабельностью переработки благодаря низким ценам на нефть в рублях, в дальнейшем этот положительный эффект исчерпает себя — уровень маржи может существенно снизиться, что окажет давление на будущие результаты Татнефти.

Дополнительным негативом стало решение о снижении в 2025 г. коэффициента выплаты дивидендов с 75% до 50% от чистой прибыли. В результате за 9 месяцев дивидендные выплаты составили только 22,5 руб./акц. (-60% г/г) — дивдоходность ниже 4% от текущей цены, что является одним из худших результатов в нефтяной отрасли. Продолжающееся понижение ожиданий по будущим дивидендам будет дополнительно негативно сказываться на котировках акций компании.

АЛРОСА. На компанию продолжает оказывать давление ситуация в отрасли. По данным АЛРОСА, в 2026 г. планируется сократить производство на 14% г/г для поддержания уровня цен. Также, по данным отраслевого агентства Rapaport, цены на бриллианты упали на 10% г/г. В совокупности этих факторов считаем, что на горизонте 12 месяцев нормализация как операционных, так и финансовых результатов не просматривается, кроме фактора ограниченного ослабления рубля.

Также на длинном горизонте ситуация осложняется конкуренцией с синтетическими камнями, которые по характеристикам могут не уступать натуральным, при этом значительно дешевле природных.

РусГидро. ФСК-Россети. И в 2026 г. обе компании, скорее всего, поставят новые «рекорды» по размеру инвестрасходов. Это предопределяет наш взгляд — компании остаются нашими аутсайдерами. Большие инвестиции приводят к отрицательному свободному денежному потоку и к росту долговой нагрузки. Обе компании прекратили платить дивиденды, и пока мы не ждем их возобновления по итогам 2025 г., т.е. в 2026 г.