Без позитивных новостей Brent будет сложно вернуться выше $61

На мировом рынке на прошлой неделе превалировали позитивные настроения. Инвесторы отыгрывали ряд заявлений, усиливших ожидания деэскалации «торговых войн», а данные, показавшие неожиданное снижение ВВП США на 0,3% за первый квартал в аннуализированном выражении, не оказали заметное влияние на рисковые активы. Российский рынок на прошлой короткой неделе показывал нисходящую динамику в связи с разочаровывающими геополитическими новостями. Отдельно для долгового рынка негатив может быть связан с повышением проектировок дефицита федерального бюджета на текущий год с 1,2 сразу до 3,8 трлн руб.

В мире центральным событием недели будет заседание ФРС. Инвесторы будут особенно следить за решениями американского регулятора не только из-за разнонаправленности последствий «торговых войн», но и в связи с давлением президента США на главу ФРС. Российский рынок будет отыгрывать геополитические новости, обновленные проектировки бюджета, а также апрельские PMI, которые дадут оперативные сигналы о состоянии российской экономики.

Нефть и рубль

Цены на нефть на прошедшей неделе резко упали. ОПЕК+ неожиданно объявила о более резком ускорении роста добычи не только на май, но и на июнь, а источники СМИ указывают на высокие риски по сворачиванию добровольных сокращений добычи осенью. Сегодня фьючерсы Brent торгуются у $60,4/барр. В текущих условиях котировкам может быть сложно вернуться значимо выше $61/барр. без позитивных новостей относительно возможного смягчения пошлин.

На прошлой короткой неделе рубль укреплялся, но в пятницу на МосБирже российская валюта заметно слабела. Ухудшение геополитического фона вкупе с резким падением нефтяных цен давит на рубль. Сегодня курс CNYRUB находится у 11,35 руб./юань. Другие курсы валют EM с утра двигаются разнонаправленно. На валютный рынок на этой неделе может повлиять анонс майских объемов операций с валютой по бюджетному правилу. В целом у курса в дальнейшем есть перспективы к постепенному росту в сторону 11,60 руб./юань.

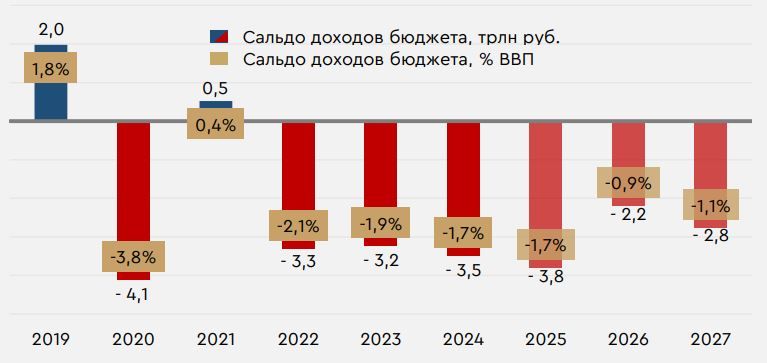

Проектировки федерального бюджета России

Вечером среды Минфин опубликовал уточненные проектировки, по которым дефицит федерального бюджета в этом году должен составить 3,8 трлн руб. против ранее ожидавшихся 1,2 трлн руб. Такое изменение обязано резкому ухудшению прогнозов по нефтегазовым доходам из-за ожиданий более низких цен на нефть в мире, а оценки ненефтегазовых доходов, напротив, были повышены. Таким образом, более высокий дефицит бюджета будет полностью покрыт за счет средств ФНБ, что ограничивает проинфляционные риски от более высокого дефицита. С другой стороны, для ЦБ негатив может быть связан с анонсированными планами по более резкой индексации тарифов в 2026 и 2027 годах. В частности, в предстоящем году тарифы ЖКХ теперь должны быть увеличены не на 5,4%, а на 9,8%. Такие действия дополнительно уменьшают шансы на достижение цели по инфляции в среднесрочной перспективе, что не располагает к активному смягчению ДКП.

Фактический и проектный дефицит/профицит федерального бюджета России