Базовый сценарий для ЦБ - снижение ставки на 1 или на 1,5 п.п.

Впереди для рынка у нас важное событие – заседание центрального банка, которое пройдет уже в эту пятницу, 25 июля. Хотел бы поделиться своими мыслями и ожиданиями по предстоящему решению регулятора, а также что стоит ожидать от рынка при разных сценариях.

Сразу надо отметить, что мы можем лишь предполагать какие шаги регулятор может предпринять, и у каждого человека могут быть свои аргументы и свое мнение, но это совершенно не означает, что регулятор поступит именно так. Прогнозы по решению ставки – это лишь прогноз, но грамотный инвестор всегда предусматривает различные сценарии, от негативного, до оптимистичного. И уже исходя из всех сценариев продумывается некая последовательность действий на рынке, так, чтобы при исходе каждого сценария вы как минимум не потеряли на рынке, а при должном подходе, еще и смогли заработать.

Поэтому еще раз подчеркну, что у меня на пятницу есть различные варианты действий по портфелю, часть действий сделана еще на этапе формирования портфеля и каков бы не был исход решения регулятора я готов ко всем сценариям и уже знаю, как буду действовать в том или ином случае.

Теперь же переходя к самому заседанию, что нас может ждать?

Для начала, надо понять, а что ждёт рынок?

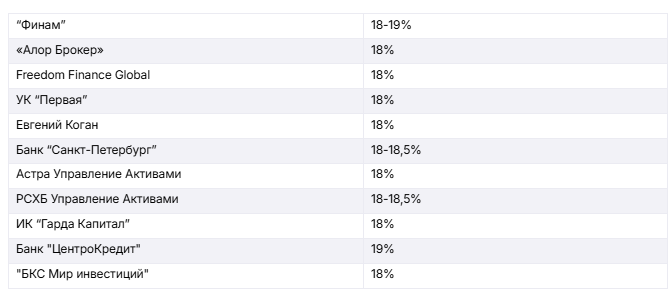

На данный момент подавляющее большинство аналитиков брокерских домов ожидает снижения сразу на 2%. Алор, Фридом, Сбер, БКС и прочие. Часть аналитиков, например, Финам, допускает снижение как на 1%, так и на 2%. Еще часть аналитиков говорит о снижении ставки на 1.5%, что к слову очень интересный шаг для регулятора может быть, но об этом позднее.

В индустрии телеграмм каналов крупных консенсус единый, снижение на 2% для них уже гарантированный вариант, ряд вообще топит за снижение на 3%, у некоторых это тоже уже решенный вопрос.

Я для себя выделяю три сценария, которые были взяты в проработку, это снижение на 1, 2 и, соответственно, 3%. Я, думаю, понятно сразу, что 1% - это негативный сценарий, 2% - нейтральный и 3% - позитивный сценарий. Сценарий 1.5% прорабатывать отдельно смысла нет, т.к. логика понятна в нём исходя из проработки сценариев на 1 и 2%. Но об этом позднее.

Какие аргументы приводят и аналитики и различные телеграмм каналы?

Тяжелая ситуация в бизнесе. Тут действительно, все верно. Состояние бизнеса ухудшается, все отчёты, будь то производственные, хоть финансовые показывают серьезное ухудшение в любых секторах, особенно если еще бизнес компаний завязан на курсе валюте.

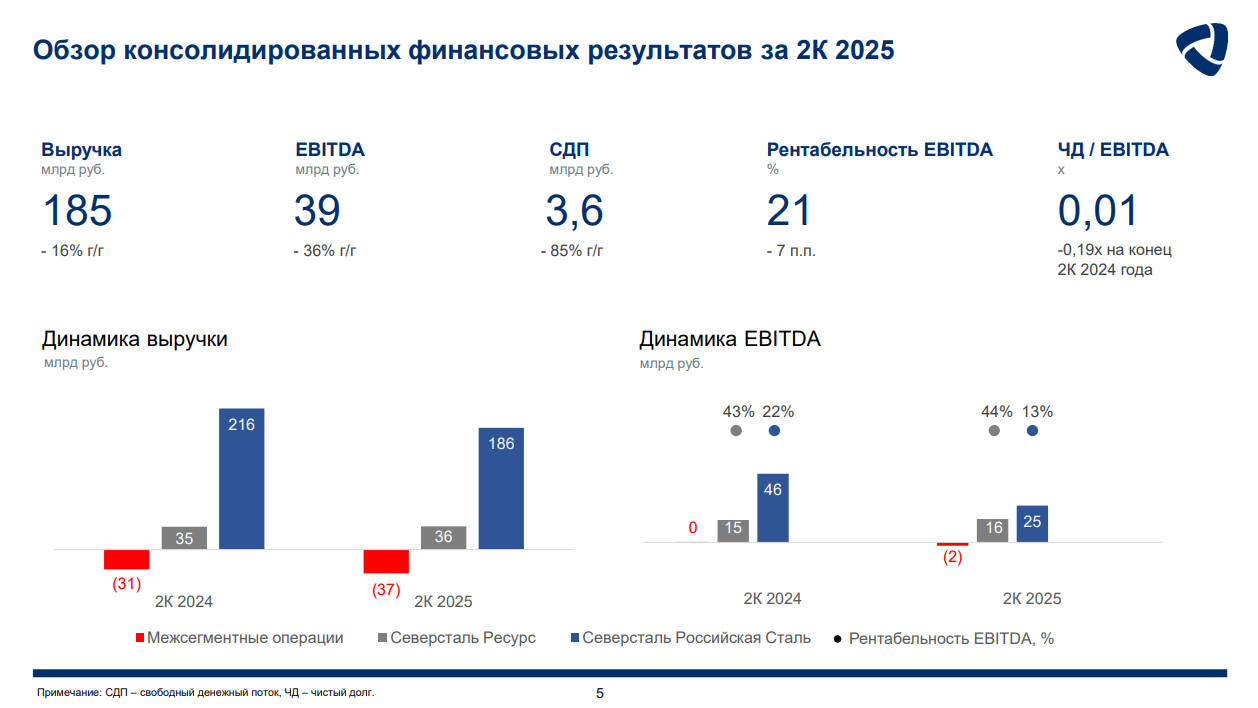

Для примера – вчерашний отчёт Северстали. Выручка -16% год к году, EBITDА -36% год к году, свободный денежный поток вообще -85%, ну и как следствие понижение рентабельности с 28 до 21%. И это на секундочку один из самых крепких металлургов, а кроме того еще и очень крепкая компания в принципе у нас в России. То, что у нас власти сообщают о росте ВВП, это все понятно за счёт чего. Но реальный бизнес страдает и очень сильно сейчас. С этой точки зрения чем ниже будет ставка – тем быстрее будет нормализоваться бизнес активность. И если аналитики в брокерских домах еще отмечают, что ситуация хоть и тяжелая, но бизнес еще способен держаться в широком определении, то в отличии от них телеграмм каналы зацепились за высказывание Путина, что допустить рецессию в экономике нельзя.

Такой факт действительно был, и Путин действительно это говорил, но, как и обычно, фраза, вырванная из контекста, сильно меняет отношение к ней. Да, президент упоминал об этом, и, скорее всего, даже это действительно основная цель сейчас правительства, но не стоит забывать, и о полном выступлении, где в конце было подчеркнуто, что действовать надо только если это действительно позволительно. Т.е. рецессию не допустить было бы отлично, но, если более быстрое снижение ставок будет грозить стране повторными проблемами с инфляцией, ничего хорошего из этого не будет. Но, как водится, этот момент все упускают, и используют лишь заголовки.

При этом надо подчеркнуть, что я сейчас это проговариваю не к тому, что все совершенно иначе, такой посыл прозвучал, и его будут придерживаться, но аргумент снижения ставки на 3% потому что так сказал Путин – это вымыслы и не более. В высказывании президента это было предельно понятно.

Подводя итог первому тезису за снижение ставок – ситуация в бизнесе тяжелая, да, действительно. Скорость снижения ставок напрямую будет влиять на бизнес активность. Есть посыл правительству работать на максимальную эффективность и стабилизации ситуации, но ни о каких резких шагах президент не говорил.

Да и откровенно говоря, даже если ЦБ опустит ставку на 3%, это не сильно повлияет в моменте на бизнес. Для бизнеса ставки нужны еще более низкие, а вот сдвинуть инфляцию резкими шагами можно очень легко.

Инфляция. Большинство брокерских и банковских аналитиков и каналов отмечают, что инфляция достаточно существенно замедлилась. Это утверждение верно, но лишь от части.

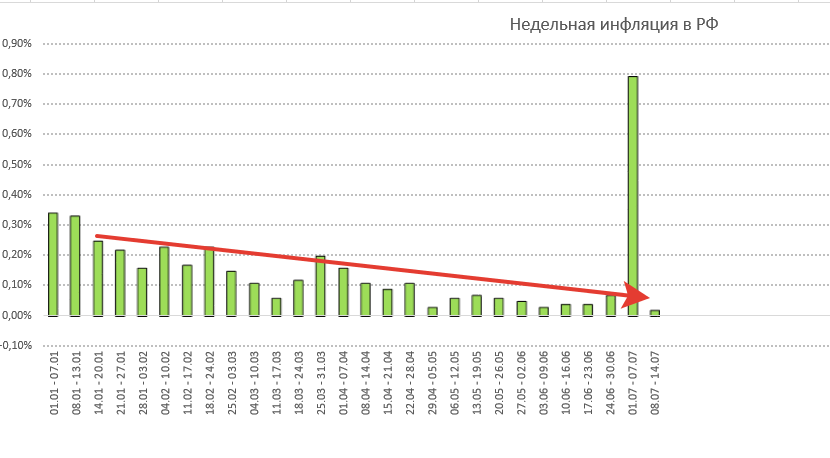

По недельной инфляции картинка выглядит неплохо, с начала года видим существенное замедление.

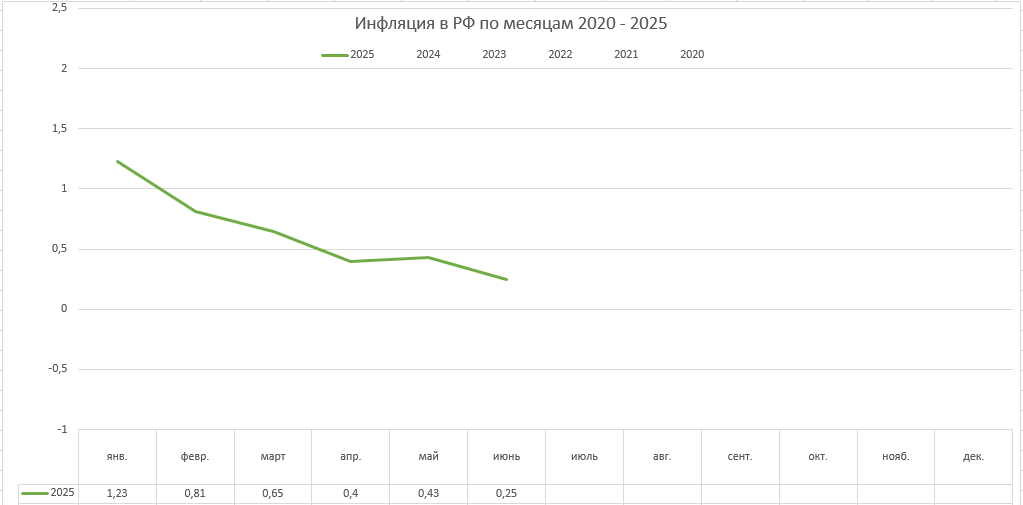

Месячная инфляция тоже показывает неплохое замедление, что в части даёт действительно выводы о том, что инфляция замедляется и вполне устойчиво. Но есть нюансы.

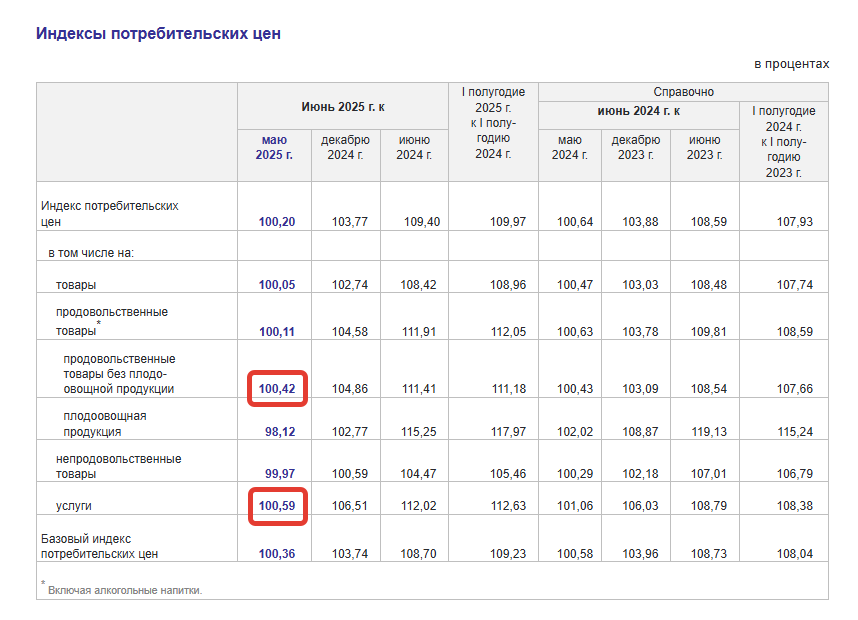

Так, к примеру по данным Росстата продовольственные товары, без учёта плодоовощной продукции показали рост на 0.42% в июне. При этом за прошлые периоды в этом году составлял от 0,6 до 1.1% в месяц. Сейчас продуктовая инфляция совокупно имеет рост на 4.8% и это за полугодие. Рост цен на продовольствие достаточно высокий, даже с учётом того, что многие компоненты замедляются и придавливают общий результат.

Такая же картина и в секторе услуг, с ростом почти на 0,6% в июне. За прошлые периоды с начала года совокупно цены выросли за первое полугодие уже на 6,35%, и по итогам года картина в услугах вырывается уже на двухзначные значения, а как мы все помним, цели у ЦБ однозначные.

Так что картина по инфляции не самая устойчивая, если смотреть отдельные категории, а для ЦБ важно смотреть именно на базовую инфляцию. При этом, основной эффект сейчас для пониженной инфляции – это импортная часть экономики.

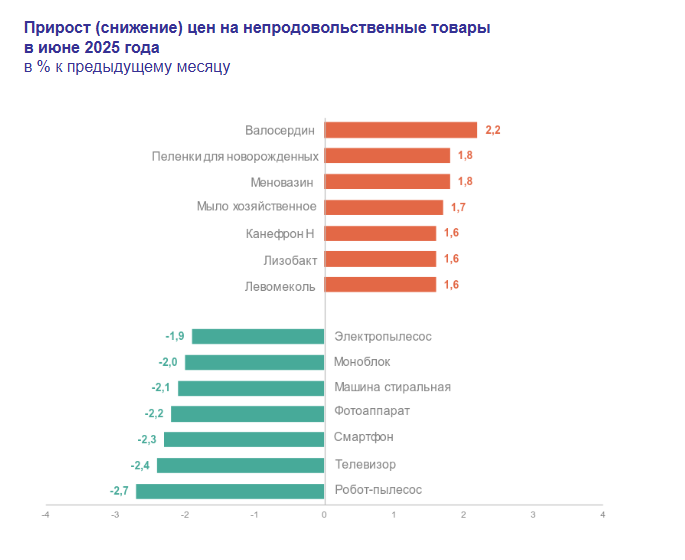

Для примера, те же данные Росстата за июнь. Влияние на инфляцию оказывают пылесосы, моноблоки, машинки стиральные, телефоны и телевизоры. И ничего из этого не входит в базовую инфляцию. Базовая инфляция включает в себя продукты питания, где не все красиво пока, без учёта плодоовощей, стоимость топлива, которая у нас только умеет расти, коммунальные услуги, которые тоже были проиндексированы двухзначными цифрами.

А вот многие товары дорожают, и достаточно сильно. Те же самые лекарства, на скрине пример валосердина – сердечный препарат. Так что выводы многих о том, что инфляция уверенно снижается и ЦБ может уронить ставку резко – достаточно поверхностны. Инфляция замедляется, но уверенно лишь в ограниченных категориях. А самое печальное в том, что если ЦБ пойдёт по пути агрессивного снижения ставок – это окажет влияние и на валютный курс, который потом окажет влияние на ускорение инфляции. Подорожают те же самые пылесосы, телефоны и прочие товары.

К слову, еще один момент, который пока никто не озвучивал. В москве в последнее время прошли просто огромные дожди, где топило все, и дома, и машины. При этом Москва традиционно регион с высоким уровнем достатка, и есть не маленькая вероятность, что многие после таких потопов просто захотят поменять автомобили и обновить ремонт в квартире. Что опять же создает предпосылки к росту инфляции в конечном итоге, так как повысится спрос на стройматериалы, автомобили, услуги рабочих, сервисов, консультантов, юристов. Целый пласт экономики и всего-то после дождя. Правда и дождик получился не слабый такой, рекорд даже установлен.

Итого, вывод по второй части тезисов – инфляция замедляется, да, все верно, но есть существенные нюансы и говорить о реально устойчивом замедлении к сожалению, пока еще рано. Есть множественные риски, когда рост инфляции может возобновиться. И если ЦБ РФ допустит слишком резкое смягчение ДКП – это может привести к вторичному скачку инфляции, который уже будет крайне сложно побороть. Инфляционная спираль – очень опасное явление, а Набиуллина откровенно говоря её очень сильно боится, и как председатель центрального банка, она с большей вероятностью будет более осторожна. Один простой вывод – если Набиуллина приведёт экономику к серьезным проблемам в бизнесе – можно будет сказать, они сами виноваты, кредитов набрали. А вот если она допустит вторичный скачок инфляции – отмазаться уже будет попросту нечем, она напрямую в ответе за окончательный результат, и её мандат в том и состоит, чтобы сдерживать такие риски. Поставьте себя на её место, какое решение бы вы приняли, зная, то в случае чего вас потом вызовут в думу и будут допрашивать и критиковать?

Еще один тезис за снижение ключевой ставки – помочь Минфину снизить процентные платежи по долгу. Я думаю, этот вопрос можно даже как-то существенно не обсуждать. Во-первых, у каждого ведомства свои задачи, Минфин тоже прекрасно умеет управлять своим процентным риском. Понятно, что сейчас занимать дорого, но в рамках государства они решение найдут спокойно. Включая не популярные меры, через налоги. Хотя откровенно говоря им всего-то стоит пересмотреть бюджетное правило, и большинство проблем как рукой сняло. Но боятся, а почему? А потому, что понимают, что это толкнет к росту инфляции. И вот тогда по голове получит уже не Набиуллина, а Силуанов. За то, что своим пересмотром правило ухудшил ситуацию с инфляцией, а ЦБ РФ теперь не может что-то с этим сделать.

Ну и последний тезис – политическое давление. Очень многие представители ведомств выступили с призывом ЦБ снизить ставку, многие представители бизнеса также высказывают за более резкое снижение ставок, что в целом более логично. Ну и как уже проговаривал ранее – высказался даже Путин, с посылом не допустить рецессию.

Тезис достаточно важный, и по сути переплетает с остальными, которые только что проговорили. Но факт давления на регулятор имеет, и все это прекрасно понимают. То же самое было и в июне, когда ЦБ откровенно говоря и не хотел понижать ставку, но по политическим мотивам все же её понизил. Это было видно в том числе и по комментариям Набиуллиной позднее.

Кстати, нужно еще отметить момент, когда Набиуллина выступала на одном из форумов, она подчеркнула, что рынок и банки заложили после июньского решения куда более сильный эффект, чем сделан шаг регулятора. Т.е. она уже тогда дала намек, что рынок бежит впереди регулятора.

Ну и подходя уже к тому, как я вижу ситуацию, и какой мой базовый сценарий.

Исходя из динамики инфляции, мы видим замедление, устойчивым его до сих пор еще не назвать, но снижение происходит месяц к месяцу. Темпы роста по-прежнему высокие и требуется поддерживать все еще высокие денежно кредитные условия. Темпы роста в продуктовой корзине и услугах достаточно высоки, я вижу риски со стороны курса. Нужен баланс между высокой ключевой ставкой и курсом рубля. Резкий шаг регулятора может вызывать опасные тенденции в инфляции.

Без учёта политического давления на регулятора, по моему мнению был бы крайне логичен шаг в 1%, но принимая во внимание политическое давление – можно предусматривать и шаг в 2%. Самое интересное, в начале уже говорил, есть вероятность решения регулятора на 1.5%, таким образом Набиуллина сможет выдержать баланс, между давлением политическим и более плавным смягчением денежно кредитных условий. Такое решение может быть достаточно интересной альтернативой удовлетворения интересов всех сторон.

В контексте рынка, решение что на 1, что на 1.5% с большой вероятностью увидим снижение, т.к. рынок преимущественно заложился на более агрессивное снижение ставок. Решение на 2% было бы для рынка более нейтральным, и то вызывает вопросы в части влияния телеграмм каналов на рынок. Розничный инвестор порой берёт на себя необдуманные риски, и в случае если прогноз не оправдается, может пойти фиксация. А дальше классика, падает, потому что продают. Продают, потому что падает. С учётом низкой ликвидности нашего рынка сейчас – движения могут быть достаточно волатильные.

Мой базовый сценарий, снижение или на 1% или на 1.5%, в качестве альтернативы между соблюдения интересов всех сторон. Снижение на 2% я допускаю, и готов реагировать на него, ровно, как и на снижение на 3%, если таковое все же произойдет.

Ну и в конце, хочу еще раз подчеркнуть. У грамотного инвестора на любое развитие ситуации должен быть сценарий с планом действий. Подумайте, как бы вы поступали в том или ином сценарии, и будьте к ним готовым. А не потом в панике на шпильке продавать по лоям, и покупать по хаям. Ваши действия должны быть продуманы заранее, и решение о покупке или продаже всегда принимаются с холодной головой, а не на эмоциях. На эмоциях зачастую хорошо получается только сливать счёт. Грамотная работа с капиталом вообще должна убирать вероятности работы на эмоциях, по крайней мере именно к этому надо стремится.