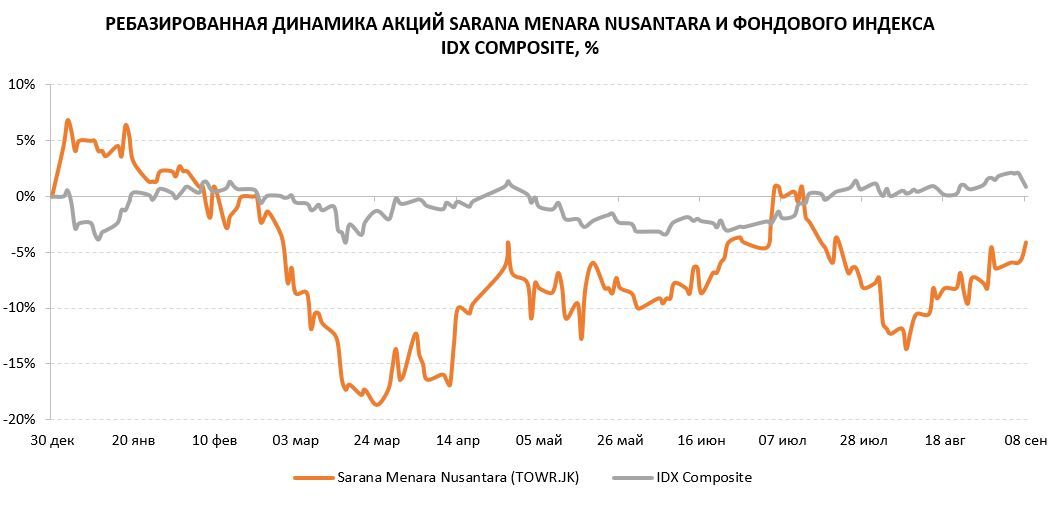

Башенный бизнес - перспективная отрасль в Индонезии

Развивающаяся экономика Индонезии создает хорошее подспорье для долгосрочного развития телекоммуникационной отрасли. Башенный бизнес в стране весьма перспективен и отличается высокой рентабельностью — выше, чем в Европе и США. Индонезия находится в середине цикла развертывания 4G, а развертывание сетей 5G может начаться через два-три года. Проинвестировать в перспективную отрасль на пороге ее новой ступени развития можно за счет покупки акций ведущих башенных компаний. Sarana Menara Nusantara — одна из них, наиболее интересная и фундаментально недооцененная.

| TOWR.JK | Покупать | ||||

| Целевая цена 12М | IDR 1 285 | ||||

| Текущая цена | IDR 1 020 | ||||

| Потенциал роста | 26% | ||||

| ISIN | ID1000128804 | ||||

| Капитализация, трлн IDR | 50,8 | ||||

| EV, трлн IDR | 95,1 | ||||

| Количество акций, млрд | 49,8 | ||||

| Free float | 41% | ||||

| Финансовые показатели, трлн IDR | |||||

| Показатель | 2022 | 2023E | 2024Е | ||

| Выручка | 11,0 | 11,6 | 12,3 | ||

| EBITDA | 9,5 | 9,9 | 10,4 | ||

| Чистая прибыль | 3,4 | 3,4 | 3,7 | ||

| EPS, IDR | 69,0 | 68,0 | 73,0 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023E | 2024Е | ||

| Маржа EBITDA | 86,2% | 85,1% | 85,0% | ||

| Чистая маржа | 31,2% | 29,2% | 29,8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2023E | 2024Е | ||

| EV/S | 8,5 | 8,4 | 7,9 | ||

| EV/EBITDA | 10,0 | 9,9 | 9,3 | ||

| P/E | 15,2 | 15,3 | 14,2 | ||

Мы присваиваем рейтинг «Покупать» акциям Sarana Menara Nusantara с целевой ценой IDR 1 285 на горизонте 12 мес. Потенциал роста составляет 26% без учета дивидендов.

Sarana Menara Nusantara (SMN) — индонезийская компания, крупный игрок в телекоммуникационной отрасли. Сфера деятельности SMN — башенный и оптоволоконный бизнес. Компания владеет и управляет вышками связи и сопутствующей инфраструктурой и сдает их в аренду телекоммуникационным компаниям.

Экономика Индонезии опережает глобальную экономику по темпам роста, а инфляция в стране, наоборот, ниже, чем глобальная. Проникновение интернета в стране составляет 70%, тогда как в развитых странах оно достигает 85–90%, т. е. отрасль еще не насыщена.

Растущий спрос на скоростной и надежный интернет и стремительный рост трафика рождают потребность в новых вышках. Таким образом, телекоммуникационная отрасль имеет хорошие перспективы в ближайшие годы.

Индонезия еще только в середине цикла развертывания 4G. Около 90% интернет-трафика в стране идет по беспроводным сетям, что обусловлено спецификой ландшафта. Преобладание беспроводных сетей позволит быстрее приступить к развертыванию сетей 5G, оно может начаться через два-три года.

Бизнес-модель SMN характеризуется предсказуемыми и прогнозируемыми денежными потоками. Доходы складываются из арендных платежей, а контракты с клиентами заключаются не менее чем на 10 лет. За последние 5 лет среднегодовые темпы роста выручки и EBITDA составляют около 15%, причем новые бизнес-направления демонстрируют опережающий рост выручки — в среднем на 46% в год.

Стратегия долгосрочного развития SMN ориентирована на максимизацию полезного использования активов за счет совместной аренды, а также расширения сети путем строительства новых вышек и сделок M&A. Совместная аренда обеспечивает компании более высокую рентабельность капвложений и более быстрый срок окупаемости инвестиций в дополнение к росту выручки без лишних затрат.

Башенный бизнес в Индонезии имеет высокие барьеры для входа. Новые компании практически не могут составить конкуренцию крупным отраслевым игрокам, так как существующие выигрывают за счет экономии от масштаба. В отрасли активно идет консолидация, а также башенный бизнес поддерживается государством.

При оценке стоимости акций SMN мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA, EV/S и P/S компаний-аналогов и собственные исторические мультипликаторы. Данная методика предполагает апсайд 26%.

Основные риски для SMN сопряжены с высокой долговой нагрузкой, возможным увеличением капвложений в будущем, более поздним развертыванием сетей 5G в стране. Валютные риски минимальны.

Описание эмитента

Sarana Menara Nusantara (далее SMN) — индонезийская компания, крупный игрок в телекоммуникационной отрасли. Сфера деятельности SMN — башенный и оптоволоконный бизнес. Компания владеет и управляет вышками связи и сопутствующей инфраструктурой (оптоволокном) и сдает их в аренду телекоммуникационным компаниям, которые, в свою очередь, оказывают частным лицам и бизнесу услуги по беспроводному подключению к сети интернет и мобильной связи. По состоянию на конец июня 2023 года под управлением компании находятся около 30 тыс. вышек, преимущественно на территории островов Суматра, Ява, Бали, Калимантан, Сулавеси и Малуку. Количество арендаторов SMN — около 54 тыс.

Бизнес SMN можно разделить на три операционных сегмента:

- Tower — сдача в аренду только вышек связи без сопутствующей инфраструктуры.

- FTTT (Fiber to the Tower) — проведение оптоволоконных соединений от первичной телекоммуникационной сети до вышек сотовой связи. Наличие собственной волоконно-оптической сети значительно повышает ценностное предложение для телекомов, позволяя им арендовать вышки вкупе с инфраструктурой. С 2018 года, когда компания начала развивать это направление, ее оптоволоконная сеть разрослась с 2 тыс. до 172 тыс. км.

- Connectivity — в попытках диверсифицировать каналы выручки компания начала сама предоставлять услуги связи, выступая провайдером спутникового, проводного и беспроводного соединения в зависимости от запросов пользователей. У компании уже есть ряд контрактов с бизнесом и госорганизациями. В рамках данного сегмента развивается и направление FTTH (Fiber to the Home) — проведение оптоволокна непосредственно до домов частных пользователей и их дальнейшее подключение к сети.

SMN основана в 2008 году, а уже в 2010 году провела первичное размещение на Индонезийской фондовой бирже (ранее Jakarta Stock Exchange). SMN имеет инвестиционные рейтинги от агентств S&P, Fitch и Moody’s. Акции SMN включены в состав национального фондового индекса IDX 30, а также регионального фондового индекса FTSE Asia Pacific.

Источник: Reuters

Перспективы и риски

Развивающаяся экономика Индонезии создает хорошее подспорье для долгосрочного развития телекоммуникационной отрасли:

- Рост ВВП Индонезии в 2022 году составил 5,3% г/г по сравнению с ростом глобального ВВП на 3,2–3,3% г/г, по оценкам международных организаций. Инфляция в Индонезии в прошлом году следовала тренду на ускорение, как и во всем мире, и составила 5,5% — максимум за 8 лет. Для сравнения: глобальная инфляция в 2023 году составила 8,7–8,8%, по различным оценкам.

- По данным Ассоциации интернет-провайдеров Индонезии, на 2022 год уровень проникновения интернета в стране составляет 70%, т. е. это доля населения, имеющая доступ к интернету. Для сравнения: в развитых западных странах и в США показатель составляет 85–90%, а в ряде стран приближается к 100%. Индонезия в середине цикла развертывания 4G, пока только половина территории страны покрывается сетью этого стандарта. Соотношение числа вышек связи и численности населения страны составляет примерно 1:2700, тогда как, например, в США и Китае это соотношение около 1:900.

- Скорость интернета и трафик в Индонезии выросли на 50% за последние 3 года, но по сравнению с другими странами скорость интернета все еще низкая. Скорость 4G-LTE в Индонезии, по последним оценкам, составляет порядка 15 Мбит/с по сравнению с медианным значением 20,6 Мбит/с в развитых азиатских странах.

- Растущий спрос на скоростной и надежный интернет рождает потребность в новых вышках и оптоволокне. Таким образом, телекоммуникационная отрасль имеет хорошие перспективы в ближайшие годы. 4G — необходимая база для развития новых отраслей, таких как финтех, e-commerce и e-government и др., которые завязаны на бесперебойном интернет-соединении. Около 90% интернет-трафика в стране идет по беспроводным сетям, что обусловлено спецификой ландшафта. Преобладание беспроводных сетей позволит быстрее приступить к развертыванию сетей 5G, оно может начаться через два-три года, по оценкам экспертов. 5G станет новым сильным драйвером для телекоммуникационной отрасли в стране.

Сильные стороны башенного и оптоволоконного бизнеса в Индонезии:

- Башенный бизнес является независимым, как в западной Европе и США, и не входит в состав телекоммуникационного бизнеса. То есть башенные компании владеют активами, вышками и инфраструктурой, а телекоммуникационные компании обеспечивают клиентам подключение к интернету. Вторые арендуют инфраструктуру у первых. В других странах, например в Китае, Индии и России, башенный бизнес не является независимым, так как телекоммуникационные компании сами владеют всей сетевой инфраструктурой. Именно такая концепция «разделения» обеспечивает большую часть выгод для башенного бизнеса.

- Согласно законодательству, долгосрочные контракты на аренду вышек сотовой связи и инфраструктуры заключаются сроком не менее 10 лет, не подлежат отмене, но имеют возможность пролонгации. Для башенного бизнеса это обеспечивает стабильные и предсказуемые потоки доходов.

- Пролонгация контракта после его окончания всегда более вероятна, чем уход арендаторов к конкурентам, поскольку в этом случае телекоммуникационные компании — провайдеры беспроводной связи понесут высокие издержки в связи со сменой оператора вышек, что также повлияет на изменение параметров сети и доставит неудобства конечным пользователям интернета. Башенные компании обладают ценовой властью и могут повышать стоимость, не боясь оттока арендаторов.

- Башенные компании могут сдавать вышки в совместную аренду, что позволяет более эффективно использовать активы и получать дополнительный доход при минимальных дополнительных затратах. При этом у компаний нет обязательств снижать стоимость и давать дисконт в случае совместной аренды как, например, в Индии и Китае. Кроме того, совместная аренда обеспечивает более высокую рентабельность капвложений.

- Башенные компании не работают по модели «tower + power», то есть по контрактам они не обязаны платить за электроснабжение своих вышек связи, как, например, в Индии и Китае. Отсутствие дополнительных затрат обеспечивает бизнесу более высокую рентабельность.

- Средняя месячная стоимость аренды одной вышки одним клиентом в Индонезии — около $ 800–900, это в 3–4 раза ниже, чем в США, и в 2–3 раза ниже, чем в европейских странах, но выше, чем в Китае и Индии. У башенных компаний есть возможности для увеличения стоимости аренды.

- Средняя маржа EBITDA башенного бизнеса в Индонезии составляет 82–86%, что выше, чем в США (около 55–70%) и Западной Европе (около 40–50%).

- Капитальные затраты на возведение и ввод в эксплуатацию одной вышки в Индонезии составляют около $ 35–50 тыс., что ниже, чем в США ($ 200–250 тыс.) и Западной Европе ($ 75–90 тыс.).

- Отрасль имеет высокие барьеры для входа в связи с требуемыми значительными вложениями в строительство сетевой инфраструктуры на начальном этапе. Новые компании практически не могут составить конкуренцию крупным отраслевым игрокам, так как существующие выигрывают за счет экономии от масштаба.

- В отрасли активно идет консолидация, крупные башенные компании скупают небольших региональных игроков, увеличивая размеры своей сети. Отрасль сильно поддерживается властями.

Стратегия развития Sarana Menara Nusantara предполагает:

- Максимум полезного использования активов за счет совместной аренды.

- Расширение сети за счет строительства новых вышек и сделок M&A.

- Выстраивание долгосрочных взаимоотношений с клиентами, повышение ценностного предложения и работа на качество.

Привлекательность бизнеса Sarana Menara Nusantara:

- Предсказуемые и легко прогнозируемые денежные потоки.

- Относительно низкая стоимость заемного капитала.

- CAGR выручки и EBITDA за период с 2018 по 2022 год — 15%.

- Tenancy Ratio (сколько арендаторов приходится на одну вышку) — 1,8х.

- В случае совместной аренды вышки двумя или тремя арендаторами период окупаемости инвестиций на ее строительство сокращается в 1,8 раза или 2,4 раза соответственно.

- Совокупная стоимость действующих контрактов оценивается в IDR 69,3 трлн до 2042 года, без учета пролонгации контрактов.

- Новые сегменты FTTT и Connectivity развиваются достаточно быстро, их доля в совокупной выручке увеличилась с 9% в 2018 году до 22% в 2022 году. За этот период CAGR выручки сегмента Tower составил 12,5%, тогда как CAGR выручки Non-Tower — 46%.

- На текущий момент в зоне обслуживания FTTH находится около 465 тыс. абонентов, из них более 50 тыс. подключены к сети.

Долговая нагрузка: долг высокий, что типично для телекоммуникационной отрасли. Средняя стоимость заимствований составляет 6,3%. Долг распределяется примерно поровну между займами/бондами с фиксированной и плавающей ставкой. Практически весь долг номинирован в национальной валюте. Коэффициент «Чистый долг / EBITDA» на конец 2Q 2023 составляет 4,5х.

Валютные риски: рисков практически нет. На 2023–2029 гг. только 13% совокупного долга (IDR 4,8 трлн) номинировано в долларах, остальная часть долга — в национальной валюте. Хотя компания владеет финансовыми активами в долларах, часть ее выручки также законтрактована в долларах для хеджирования рисков.

Возврат капитала

С 2017 года компания выплачивает дивиденды, в соответствии с дивидендной политикой предусмотрены выплаты дважды в год — в июне и декабре.

За 2022 год дивиденд составил IDR 24,1 в расчете на одну акцию — суммарно IDR 1,2 трлн. Уровень выплат составляет около 35% чистой прибыли. Прогноз по выплатам на 2023 год на уровне прошлого года — IDR 24,1 на акцию.

Компания не дает гарантий стабильности дивидендных выплат. Совет директоров принимает решения исходя из текущей ситуации и оставляет за собой право в любой момент изменять дивидендную политику.

Источник: данные компании

Финансовые показатели и прогнозы

Во 2Q 2023 выручка SMN показала умеренный рост на 8% г/г и составила IDR 2,9 трлн. В ключевом операционном сегменте Tower роста практически нет, главным драйвером выступает новое направление FTTT, его выручка увеличилась почти в 2 раза относительно прошлого года.

Валовая прибыль и операционная прибыль незначительно подросли — на 6% г/г и 5% г/г соответственно. Показатель EBITDA поднялся на 7% г/г.

Рентабельность в отчетном квартале оказалась ниже прошлогодних значений. Валовая маржа составила 72% против 73% годом ранее, маржа EBITDA — 85% против 86% годом ранее, чистая маржа — 28% против 31% годом ранее. Снижение обусловлено опережающим ростом себестоимости (+11% г/г) и операционных затрат (+19% г/г) относительно выручки.

На чистую прибыль, помимо прочего, оказали влияние возросшие процентные платежи. Чистая прибыль зафиксировала снижение на 4% г/г и составила IDR 807 млрд. Показатели операционного денежного потока не сильно изменились относительно 2Q 2022.

| Финансовые показатели, млрд IDR | 2Q 2023 | 2Q 2022 | Изм., % г/г | 6М 2023 | 6М 2022 | Изм., % г/г |

| Выручка, в том числе: | 2 912 | 2 697 | 8% | 5 776 | 5 316 | 9% |

| Tower | 2 133 | 2 141 | 0% | 4 194 | 4 281 | -2% |

| FTTT | 426 | 217 | 96% | 838 | 434 | 93% |

| Connectivity | 352 | 338 | 4% | 743 | 600 | 24% |

| Валовая прибыль | 2 089 | 1 966 | 6% | 4 148 | 3 875 | 7% |

| Операционная прибыль | 1 822 | 1 742 | 5% | 3 470 | 3 228 | 7% |

| EBITDA | 2 475 | 2 320 | 7% | 4 914 | 4 571 | 7% |

| Чистая прибыль | 807 | 838 | -4% | 1 599 | 1 706 | -6% |

| EPS, IDR | 16,0 | 17,0 | -6% | 31,0 | 34,0 | -9% |

| Операционный денежный поток | 2 949 | 3 012 | -2% | 5 097 | 5 339 | -4% |

| Капитальные затраты | 1 366 | 1 250 | 9% | 3 044 | 3 489 | -13% |

Источник: данные компании

На 2023 год SMN планирует получить выручку в размере не менее IDR 11,5 трлн, что соответствует росту около 4% г/г. Консенсус-прогноз чуть лучше — IDR 11,6 трлн. В целом компаниям из телекоммуникационной отрасли свойственны стабильные, но невысокие темпы роста. На 2024–2025 гг. прогнозные темпы роста выручки составляют 5,5–6% г/г. В случае крупных выгодных приобретений рост бизнеса может ускориться, как это было в прошлые периоды.

Долговая нагрузка в ближайшие годы останется высокой. Однако если предположить, что долг не будет увеличиваться с текущих уровней, а EBITDA будет расти в среднем на 5–6% в год, то к концу 2025 года коэффициент «Чистый долг / EBITDA» может снизиться до 3,8х с текущих 4,5х.

В 2021–2022 гг. SMN резко увеличила капитальные затраты, что обусловлено необходимостью развития сетевой инфраструктуры FTTT и крупными приобретениями новых активов. Как ожидается, в 2023–2025 гг. капзатраты будут невысокими, на уровне 2020 года.

| Финансовые показатели, млрд IDR | 2020 | 2021 | 2022 | 2023Е | 2024Е | 2025Е |

| Выручка | 7 445 | 8 635 | 11 036 | 11 577 | 12 262 | 12 966 |

| Валовая прибыль | 5 386 | 6 295 | 8 121 | 8 296 | 8 787 | 9 291 |

| EBITDA | 6 405 | 7 434 | 9 517 | 9 858 | 10 427 | 11 009 |

| Чистая прибыль | 2 836 | 3 427 | 3 442 | 3 384 | 3 661 | 3 900 |

| EPS, IDR | 57,0 | 69,0 | 69,0 | 68,0 | 73,0 | 78,0 |

| Денежные средства и эквиваленты | 1 443 | 4 748 | 309 | 1 068 | 2 159 | 2 581 |

| Валюта баланса | 34 250 | 65 829 | 65 625 | 69 053 | 72 762 | 75 792 |

| Чистый долг | 18 836 | 42 388 | 44 821 | 42 339 | 42 456 | 41 983 |

| Операционный денежный поток | 5 951 | 6 196 | 8 073 | 6 809 | 7 126 | 7 046 |

| Капитальные затраты | 4 769 | 19 568 | 7 029 | 4 577 | 4 835 | 4 790 |

| Свободный денежный поток | 1 182 | -13 372 | 1 044 | 2 232 | 2 291 | 2 256 |

| Маржа EBITDA, % | 86,0% | 86,1% | 86,2% | 85,1% | 85,0% | 84,9% |

| Чистая маржа, % | 38,1% | 39,7% | 31,2% | 29,2% | 29,8% | 30,1% |

| ROA, % | 9,2% | 6,8% | 5,2% | 7,2% | 7,5% | 7,4% |

| ROE, % | 30,0% | 30,9% | 26,0% | 21,8% | 20,7% | 19,8% |

Источник: данные компании, Reuters

Оценка

Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам: по мультипликаторам относительно аналогов и по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S относительно аналогов предполагает целевую капитализацию IDR 71,6 трлн и целевую стоимость акции IDR 1 440.

Оценка по собственным историческим мультипликаторам P/E NTM (14,8х) и EV/EBITDA NTM (10,1х) формирует целевую капитализацию IDR 56,3 трлн и целевую стоимость акции IDR 1 130.

Комбинированная целевая цена на горизонте 12 мес. составляет IDR 1 285 с апсайдом 26% к текущей цене. Исходя из этого, мы присваиваем рейтинг «Покупать» акциям компании SMN.

Средневзвешенная целевая цена акций SMN по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, IDR 1 265 (апсайд — 20% от текущего уровня), а рейтинг акций эквивалентен 4,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций SMN аналитиками Nomura составляет IDR 2 075 («Покупать»), Danareksa Sekuritas — IDR 500 («Покупать»), CGS-CIMB Research — IDR 1 475 («Покупать»), HSBC — IDR 1 150 («Держать»), Credit Suisse — Non-Japan Asia — IDR 1 150 («Держать»).

| Компании-аналоги | Страна | Market Cap, млрд $ | P/E NTM | EV/EBITDA NTM | EV/S NTM | P/S NTM |

| Sarana Menara Nusantara | Индонезия | 3,5 | 14,45 | 9,45 | 8,04 | 4,39 |

| Dayamitra Telekomunikasi | Индонезия | 4,1 | 25,92 | 10,17 | 8,30 | 6,80 |

| Tower Bersama Infrastructure | Индонезия | 3,1 | 27,67 | 12,69 | 10,95 | 6,90 |

| Infrastrutture Wireless Italiane | Италия | 11,7 | 26,84 | 16,18 | 14,57 | 10,43 |

| Indus Towers | Индия | 5,9 | 8,90 | 4,50 | 2,20 | 1,68 |

| Digital Telecommunications Infrastructure Fund | Таиланд | 2,7 | 8,25 | 9,62 | 9,36 | 6,93 |

| Chorus | Н. Зеландия | 2,0 | 88,39 | 9,50 | 6,57 | 3,29 |

| Jasmine Broadband Internet Infrastructure Fund | Таиланд | 1,5 | 8,21 | 8,73 | 8,13 | 6,84 |

| Медиана по аналогам | 25,92 | 9,62 | 8,30 | 6,84 | ||

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | Выручка NTM | Выручка NTM | ||

| SMN, млрд IDR | 3 591 | 10 285 | 12 090 | 12 090 | ||

Оценка капитализации SMN, млрд IDR | 93 109 | 54 653 | 56 015 | 82 753 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация по аналогам, трлн IDR — вес 50% | 71,6 |

| Целевая капитализация по собственным мультипликаторам, трлн IDR — вес 50% | 56,3 |

| Комбинированная целевая капитализация, трлн IDR | 63,9 |

| Целевая EV, трлн IDR | 108,2 |

| Целевая цена | IDR 1 285 |

| Потенциал роста | 26% |

| Количество акций в обращении, млрд | 49,8 |

| Чистый долг (2Q 2023), трлн IDR | 44,2 |

| Доля меньшинства (2Q 2023), млрд IDR | 64,8 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

На дневном графике акции SMN формируют фигуру «вымпел». Существенной перекупленности или перепроданности в акциях не наблюдается, текущие уровни близки к SMA50 и SMA200. Причем пробой SMA200 может придать акциям краткосрочный импульс. Ближайшие уровни сопротивления расположены на IDR 1 055 и IDR 1 100.

Источник: Tradingview.com

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии