Барьерные опционы: что это и как используется

Многие частные инвесторы хорошо знакомы с торгующимися на срочном рынке классическими премиальными опционами и опционами фьючерсного типа. В то же время о так называемых экзотических контрактах большинство не имеет представления. Однако к ним относятся некоторые весьма полезные инструменты, например, барьерные опционы. Что это за контракты и как они используются в трейдинге и инвестировании?

Что такое барьерные опционы

Барьерными в практике торговли на срочном рынке называют экзотические опционы, которые имеют дополнительный параметр - условие срабатывания или отмены. Это условие называют барьером, оно и дало название контрактам - барьерные опционы.

Классический опцион может быть исполнен непосредственно после его покупки и приносит прибыль владельцу после достижения цены страйк. В барьерном опционе появляется еще одна характеристика - барьер. Именно эта цена определяет, будет ли исполнен контракт. В зависимости от действия барьера различают два основных вида таких контрактов:

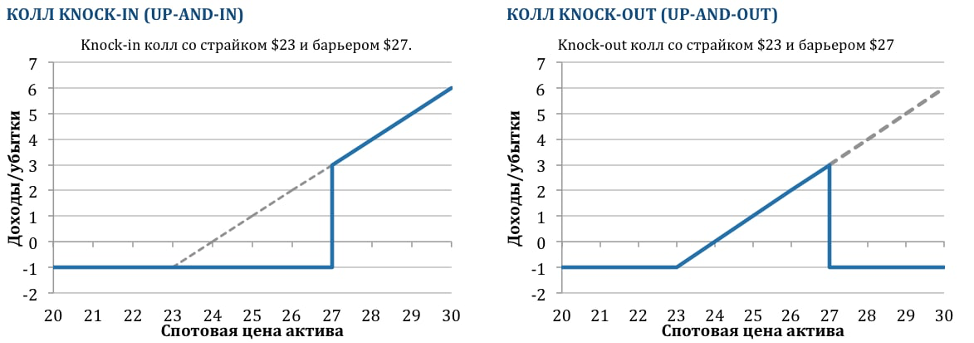

- Knock-out (нокаут или опцион выключения). Опцион может быть исполнен после покупки, однако если цена достигает установленного барьера, контракт отменяется. Если цена не уходит за барьер, опцион ничем не отличается от классического.

- Knock-in (нокин или опцион включения). Опцион может быть исполнен только в том случае, если цена базового актива пересечет установленный барьер. До этого момента контракт остается недействительным.

Диаграммы доходности барьерных опционов аналогичны диаграммам для классических контрактов до (в случае опциона knock-out) или после (для контракта knock-in) достижения барьера. Очевидно, что при одной же цене страйк и цене барьера сумма этих диаграмм дает диаграмму доходности классического опциона.

В зависимости от направления торгов и вида барьера контракты могут быть:

- Up-and-out - опцион c барьером knock-out, установленным выше текущей цены базового актива. Контракт прекращает действие, если последняя цена растет и достигает барьера.

- Down-and-out - опцион c барьером knock-out, размещенным ниже цены базового актива. Контракт может быть исполнен, пока последняя цена не снизится до цены барьера. После этого он прекращает действие.

- Up-and-in - контракт с барьером knock-in, который установлен выше спот-цены актива. При росте последней до этого уровня опцион активируется и может быть исполнен.

- Down-and-in - контракт с барьером knock-in, который размещен ниже спотовой цены. Активируется после снижения цены базового актива до этого уровня и может быть исполнен.

Все варианты справедливы для контрактов Call и Put, могут использоваться и на американских, и на европейских опционах.

Основные отличия барьерных опционов от классических

Барьерные опционы с точки зрения их использования в торговле имеют несколько основных отличий от классических контрактов:

- С помощью барьерных опционов можно существенно увеличить доходность. Фактически, покупая контракт, инвестор платит среднюю форвардную цену, рассчитанную по всем возможным исходам. Если исключить из этих исходов маловероятные, можно значительно снизить цену покупки. Это выражается в меньшей премии за барьерные опционы по сравнению с классическими. Для продавца повышение доходности возможно при продаже контракта, по которому расчеты будут проведены при маловероятном исходе.

- Работа с барьерными опционами снижает риски. До выключения или после включения риски контрактов фактически равны рискам по классическим опционам. В противном случае стороны несут нулевые издержки - отмененный или неактивированный контракт не подлежит исполнению продавцом, а премия за него может быть возвращена покупателю или вовсе не удерживается.

- Барьерные опционы лучше реализуют запросы на хеджирование.

Последнее проиллюстрируем примерами.

Пример 1. Инвестор покупает акции компании ABC по 100 рублей за штуку, но хочет захеджировать сделку от перехода рынка в медвежью область (снижения цены на 20%). В этом случае он покупает Put-опцион knock-in с барьером на 80 рублей. Даже в случае коррекции контракт не активируется, а при переходе за указанный уровень хеджирует потери.

Пример 2. Инвестор покупает акции компании ABC по 100 рублей за штуку, и желает хеджировать возможные потери. Однако он уверен, что хедж будет бесполезен при росте цены до 110 рублей. В этом случае он покупает Put-опцион knock-out с барьером в 110 рублей. При коррекциях он вполне справляется с хеджем, а после роста цены до указанного предела отменяется, что позволяет инвестору получать запланированный доход.

Основной недостаток барьерных опционов - их сложность для участников рынка, не имеющих соответствующих знаний и опыта. Главная проблема - точное прогнозирование цен срабатывания или отключения.

Частных инвесторов, готовых работать с барьерными опционами, интересует, где торгуются на биржах такие контракты. На российском срочном рынке (FORTS) барьерные опционы пока недоступны. Зато их можно найти на зарубежных торговых площадках, например на Чикагской бирже (CME), где на торгах представлены все разновидности барьерных опционов. К сожалению, российским инвесторам эти варианты временно недоступны, поскольку зарубежные брокеры практически перестали принимать клиентов из России, а для российских компаний и их клиентов доступ к торгам временно закрыт. Исключение составляют некоторые компании, например "Финам", предоставляющая инвесторам возможность торговать опционами на зарубежных площадках.

Внимание! Предложение действительно только для квалифицированных инвесторов.

Таким образом, барьерные опционы могут стать интересным для инвесторов инструментом как с точки зрения хеджирования позиций, так и для повышения доходности. Однако работа с такими контрактами сложнее, чем с классическими опционами, а для частных лиц из России доступ к ним пока существенно ограничен.

Частые вопросы

Будут ли доступны барьерные опционы на срочном рынке Московской биржи?

Пока Московская биржа не сообщала о планах торгов такими контрактами. В настоящее время расширяется линейка премиальных опционов на акции российских эмитентов. Возможно, в будущем возникнет необходимость и в реализации барьерных.

Как уплачивается премия по барьерным опционам?

Есть два варианта, действующие на разных торговых площадках. Первый - премия блокируется на счете покупателя, но продавцу не перечисляется до наступления события с барьером. Второй - премия перечисляется центральному контрагенту, а затем, в зависимости от ситуации, либо перечисляется продавцу, либо возвращается покупателю.

Есть ли у барьерных опционов явные недостатки по сравнению с классическими?

Конечно, кроме сложности в работе покупатель такого контракта сознательно ограничивает свою прибыль. Это хорошо видно на диаграммах доходности.

Комментарии