Банковский сектор: Темпы роста ниже - прибыль выше

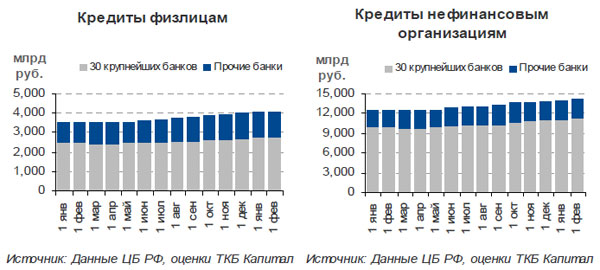

В январе российский банковский сектор продемонстрировал традиционно слабую для первого месяца года динамику в отношении темпов роста активов и кредитного портфеля. Совокупные активы банков снизились на 1.8% в течение первого месяца года до 33.2 трлн руб., показав при этом рост в 13.7% год к году. Совокупный кредитный портфель увеличился всего на 0.4% благодаря росту объема корпоративного кредитования на 0.5% против снижения объема розничного кредитования в январе на 0.1%. Мы ожидаем увеличения кредитного портфеля российских банков с февраля и полагаем, что рост кредитного портфеля в 2011 г. составит 18.7%.

Стабилизация качества кредитного портфеля. В январе доля просроченной задолженности в совокупном кредитном портфеле практически не изменилась и составила 5.3% в корпоративном сегменте и 7.0% - в розничном. Соотношение резервов к кредитам осталось на прежнем уровне (9.9%), тогда как совокупные резервы увеличились на 0.3% до 2,199 млрд руб.

Снижение объема средств клиентов. В январе база фондирования российских банков сократилась на 2.5% месяц к месяцу ввиду сезонного оттока денежных средств со счетов клиентов. Объем корпоративных депозитов снизился на 10.0% до 5,435 млрд руб., а розничные депозиты сократились на 0.9% за месяц и составили 9,730 млрд руб. В то же время в годовом выражении средства клиентов в январе выросли на 20.8%.

Кредитные ставки достигли нового исторического минимума. После непродолжительного периода стабилизации средняя процентная ставка по рублевым кредитам для нефинансовых организаций, установленная банками (за исключением "Сбербанка"), снизилась в январе на 0.6 п.п. до 8.6%, вновь обновив исторический минимум. В то же время средневзвешенная ставка по розничным депозитам стабилизировалась на уровне 5.5%. Напомним, что, как и ожидалось, 25 февраля ЦБ РФ повысил базовые ставки на 0.25 п.п. на фоне усиления инфляционного давления в стране. Мы не исключаем вероятности дальнейшего повышения базовых ставок в течение года, что должно способствовать стабилизации ставок по кредитам в 2011 г.

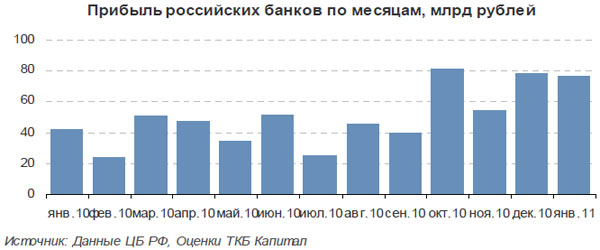

Снижение резервов на покрытие возможных убытков способствовало росту прибыли. В январе российские банки продемонстрировали высокие темпы роста чистой прибыли на уровне 83.2% год к году благодаря снижению резервов на покрытие возможных убытков. Прибыль банков за первый месяц года составила 76.8 млрд, что ниже результатов декабря всего на 1.7%. Ранее ЦБ РФ прогнозировал чистую прибыль банков в 2011 г. как минимум на уровне показателя 2010 года (573 млрд в 2010 г.). Мы ожидаем увидеть более сильные показатели в 2011 г. на фоне дальнейшего улучшения качества кредитного портфеля в течение года.

Коротко о главном

Результаты финансового сектора ниже рынка за месяц, завершившийся 9 марта. В течение прошлого месяца акции банковского сектора демонстрировали негативную динамику. Индекс ММВБ Финансы упал на 1.4% против роста индекса ММВБ на 3.2% за месяц, завершившийся 9 марта. С начала года российский финансовый сектор отстал от рынка на 3.5 п.п., продемонстрировав слабый рост в 1.9%.

МДМ Банк показал лучший результат в секторе. За последний месяц привилегированные акции МДМ Банка выросли на 12.0%. Напомним, что банк отказался от выплаты дивидендов за 2009 г., в результате чего его привилегированные акции получили право голоса до тех пор, пока выплата дивидендов не возобновится. Таким образом, возможное "приобретение голосов" до закрытия реестра в мае для участия в общем собрании акционеров может являться одной из причин недавнего роста цены акций. В то же время в январе банк предоставил данные по чистой прибыли за 2010 г. по РСБУ на уровне 2 млрд руб., что в 2.4 раза превышает показатель 2009 г. и в 2.8 раз - общий объем потенциальных дивидендов по привилегированным акциям 3-го типа. Таким образом, ожидание выплаты дивидендов может подтолкнуть цену акций вверх, хотя мы сомневаемся, что банк собирается менять свою политику в отношении выплаты дивидендов в ближайшее время.

Акции "Сбербанка" в январе также показали лучшую по сравнению с конкурентами динамику, стоимость обыкновенных акций банка выросла на 2.9%, привилегированных - на 2.2%. Сильные результаты за январь 2011 г. по РСБУ наряду с обновленными прогнозами руководства по чистой процентной марже на уровне 6.3% в 2011 г. (против 5.8-6.0%, объявленных ранее) и чистому доходу в размере 230-250 млрд руб. (против 200-220 млрд руб.) оказали поддержку котировкам акций. Ожидающиеся новости о запуске программы ДР и приватизации госпакета акций в 7.6% должны способствовать повышению интереса инвесторов к бумагам банка в краткосрочной перспективе. Мы сохраняем положительный взгляд на акции в долгосрочной перспективе и рекомендацию покупать их с целевой ценой в $4.6 за обыкновенную акцию и $3.53 - за привилегированную.

Лидер роста предыдущего месяца - "Банк Санкт-Петербург" стал одним из аутсайдеров. Обыкновенные акции "Банка Санкт-Петербург" потеряли 3.6%, тогда как его привилегированные акции снизились на 1.9%, увеличив премию до 4.9% по отношению к "префам" с исторического минимума в 1.1%, отмеченного 15 февраля. Мы не видим каких-либо веских причин для снижения стоимости акций банка, в особенности привилегированных. Однако мы ожидаем более высокую волатильность цены привилегированных акций в течение этой недели ввиду закрытия реестра, ожидаемого 10 марта. Тем не менее, мы сохраняем положительный взгляд на конвертируемые привилегированные акции и оцениваем справедливую премию привилегированных акций к обыкновенным на уровне 19% (сократится до 12% после 10 марта).

ВТБ Банк продолжает битву за "Банк Москвы". Акции банка ВТБ выросли на 0.6% за месяц, закончившийся 9-го марта. Банк завершил размещение 10%-ой доли государства в феврале, в то время как "сражение" за "Банк Москвы" продолжается. По официальной информации ВТБ приобрел 46.5% в банке у правительства Москвы и 25%+1 акция - у Столичной Страховой Группы, владеющей 17% в банке. По сообщениям прессы, ВТБ договорился с Credit Suisse о приобретении его доли (2.77%), в то время как новости, касающиеся завершения сделки по приобретению акций "Банка Москвы" у Goldman Sachs (3.88%), которые помогут ВТБ увеличить свою долю до контрольной, могут стать известны в ближайшем будущем. ВТБ планирует приобрести 100% "Банка Москвы", хотя его основные миноритарные акционеры (представители менеджмента), владеющие 20.3% акций банка, не собираются пока отступать и рассматривают возможность продажи своей доли исходя из стоимости в 240-280 млрд руб. за весь банк. Стоимость банка, исходя из цены, заплаченной ВТБ правительству Москвы, составляет 203 млрд руб. Цена выкупа доли миноритариев все еще остается основным вопросом, определяющим цену сделки для ВТБ.

Мультипликаторы

| Банк | P/E | P/BV | ||||

|---|---|---|---|---|---|---|

| Сбербанк | 16.50 | 10.20 | 8.30 | 2.68 | 2.23 | 1.91 |

| ВТБ | 19.40 | 12.10 | 10.50 | 2.02 | 1.77 | 1.62 |

| Банк Санкт-Петербург | 21.70 | 13.20 | 9.50 | 2.37 | 2.02 | 1.76 |

| Банк Возрождение | 59.40 | 11.50 | 7.50 | 2.09 | 1.74 | 1.47 |

| Медиана | 21.70 | 11.80 | 8.90 | 2.23 | 1.90 | 1.69 |

| Среднее | 32.53 | 11.75 | 8.95 | 2.29 | 1.94 | 1.69 |

| Развитые рынки | ||||||

| Медиана | 10.71 | 8.94 | 7.85 | 0.94 | 0.86 | 0.81 |

| Среднее | 13.64 | 12.42 | 8.44 | 0.98 | 0.89 | 0.82 |

| Развивающиеся рынки | ||||||

| Медиана | 14.11 | 10.89 | 9.61 | 1.98 | 1.80 | 1.56 |

| Среднее | 14.18 | 11.68 | 9.57 | 2.19 | 1.95 | 1.74 |