Банковский сектор может столкнуться с ростом ставок денежного рынка

Не думай о минутках свысока. Вчера Банк России впервые опубликовал резюме обсуждения ключевой ставки (англ. аналог – «minutes») на заседании по ДКП 16 февраля. Тема была широко освещена в СМИ и на просторах отраслевых Telegram-каналов. Мы обращаем внимание на 2 наиболее интересных тезиса.

«… вклад увеличения потенциала [экономики] мог быть выше, чем Банк России оценивал прежде»

Ранее Банк России и экономисты склонялись к точке зрения, что быстрый рост экономики сопровождается расширением «положительного разрыва выпуска».

Осмысление нового тезиса и смена парадигмы позволили бы ЦБ перейти к снижению ключевой ставки даже в условиях быстрого роста ВВП.

«При устойчивом снижении инфляции и инфляционных ожиданий той же степени жесткости ДКУ* … будет соответствовать постепенно снижающаяся ключевая ставка»

Глядя на исторические данные, мы полагаем, что ЦБ хотел бы увидеть «устойчивый» возврат ожиданий в диапазон 7.5-10%, инфляции – к цели в 4% (темп м/м в годовом выражении с коррекцией на сезонность).

Осмысливая тезисы резюме, мы комфортно воспринимаем базовую прогнозную траекторию по ключевой ставке на 2024 г, сохраняя прогноз снижения на 100 бп в июне и до 12% к концу года.

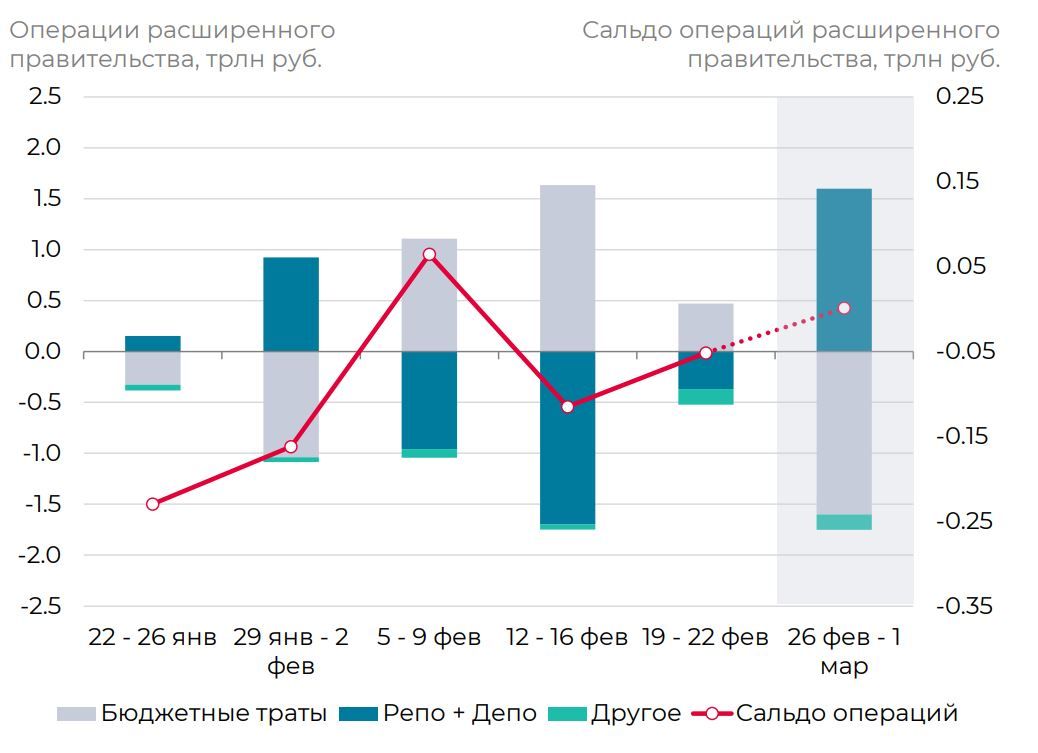

Росказна реструктурирует операции с ликвидностью. С начала периода усреднения (14-фев) по 26-фев Росказна снизила чистое предложение средств на депозиты и РЕПО для банков (-1.26 трлн руб.), параллельно увеличив расходы (+1.25 трлн руб., исключая операции с госдолгом и валютой). В итоге, нетто-вклад средств расширенного правительства в запас рублевой ликвидности составил -0.2 трлн руб. – и налоговый период вряд ли улучшит этот показатель.

Как видим из прогноза факторов ликвидности Банка России на 28 февраля – 5 марта, регулятор не ожидает притока средств от размещения Росказной депозитов и РЕПО сверх собранных налогов, что подтверждает «нейтральность» операций со средствами Минфина.

Ситуация настораживает, учитывая высокую зависимость банков от депозитов и РЕПО, в том числе для выполнения норматива НКЛ, ужесточение которого с 1 марта вступит в новую фазу.

Расходование средств Росказной компенсирует изъятие депозитов и РЕПО с позиции факторов ликвидности, однако с регуляторной позиции «потеря» срочных инструментов – сигнал к росту ставок.

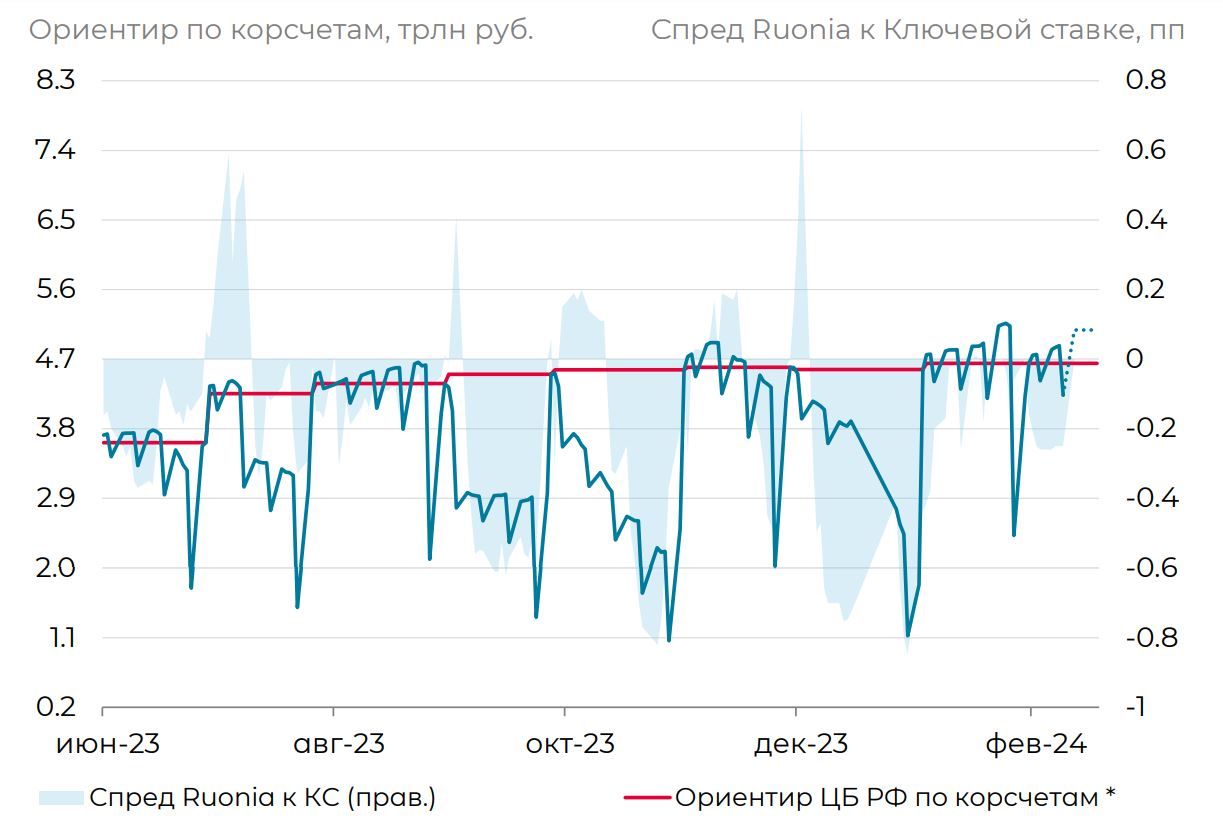

Ставки денежного рынка на пути сближения с КС. Тем не менее, уже по итогу январского периода усреднения обязательных резервов (14 февраля –12 марта) банковский сектор может столкнуться с ростом ставок денежного рынка. Причина в потенциале роста спроса на остатки на корсчетах, заложенного в параметры усреднения резервов по обязательствам.

Опираясь на ориентир остатков на корсчетах от Банка России (~4.7 трлн руб.) и средние остатки с 14 февраля, мы оцениваем потребность в увеличении корсчетов на 0.43 трлн руб./день до 12 марта. Соответственно, источником этих средств могут стать либо положительное сальдо операций Росказны (и тут есть сомнения), либо инструменты

рефинансирования Банка России.

Независимо от источников восполнения остатков на корсчетах, размер потребности указывает на более высокую конкуренцию за свободные средства на межбанковском рынке и потенциал превышения Ruonia над ключевой ставкой (КС).