Банки на волне снижения ставок. Кто остается в фаворитах?

- Акции “Сбербанка” и “Т-Технологии" остаются в числе фаворитов как “защитные” и дивидендные активы

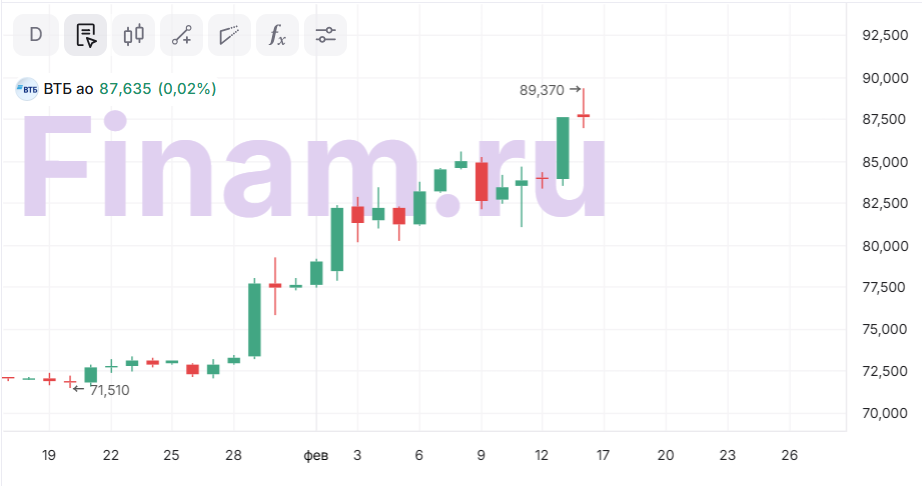

- Вокруг бумаг ВТБ остается много споров - радует перспектива стремительного роста и значительных дивидендов, но сохраняется влияние негативной базы прошлых лет

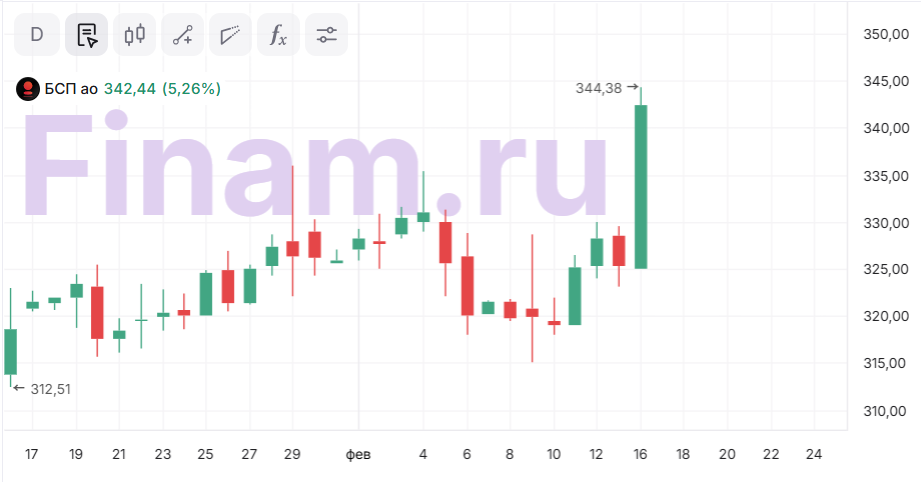

- Акции “Банка ”Санкт-Петербург" и МКБ остаются в аутсайдерах из-за рисков сужения процентной маржи в условиях цикла снижения ставок

Шестое подряд снижение ключевой ставки, до 15,5%, ожидаемо позитивно сказалось на бумагах банковского сектора - такой шаг ЦБ простимулировал переток капитала из вкладов в фондовые активы. Доходность банков в прошлом году оказалась критической из-за высокого «ключа» и нестабильной экономической ситуации в целом. Надежды на то, что 2026 год изменит положение дел, остаются актуальными, несмотря на довольно консервативный настрой Банка России. Сегодня акции большинства кредиторов пошли вверх: “обычки” и “префы” «Сбербанка» прибавляют 0,91% и 1,07%, ВТБ в плюсе на 0,02%, «Т-Технологии» уходят вверх на 2,52%, «обычки» и «префы» «Банка «Санкт-Петербург» - на 5,26% и 7,21% соответственно. Дополнительной общей причиной роста бумаг банков становится ожидание отчетностей по МСФО за 2025 год, после которых перспектива выплаты дивидендов станет в разы яснее.

Пожалуй, одной из наиболее ожидаемых рынком станет публикация результатов ВТБ. Менеджмент компании уже ранее объявил уверенный прогноз по чистой прибыли в 500 млрд рублей и указал на перспективу хороших дивидендов. По мнению Натальи Мильчаковой, аналитика Freedom Finance Global, дивидендная доходность по акциям банка за 2025 год может оказаться в числе самых высоких в секторе: «ВТБ – один из ключевых бенефициаров снижения ключевой ставки ЦБ РФ в этом году. Наша целевая цена акций ВТБ составляет 100 руб., потенциал роста от текущих цен 14%». Эксперт также отмечает, что бумаги эмитента сейчас выглядят самыми недооцененными в секторе и торгуются с очень большим дисконтом по мультипликаторам, примерно в 70-80%.

Егор Федосов, автор телеграм-канала TAUREN, напротив, смотрит на бумаги ВТБ как на чисто спекулятивную историю – дивиденды в размере до 20 рублей на акцию и правда могут порадовать, но дальнейшие перспективы остаются под большим вопросом. Подобного мнения относительно акций банка придерживается и Илья Радченко, создатель телеграм-канала «Лимон на чай»: негативный опыт прошлых лет отталкивает от покупки ВТБ.

Гораздо более однозначно эксперты смотрят на акции «Сбербанка», несмотря на значительную премию по мультипликаторам. Бумаги «Сбера» всегда выглядели надежно с точки зрения умеренного роста и стабильных дивидендных выплат. Илья Радченко отмечает, что банк выделяется не только на фоне конкурентов, но и в абсолютных цифрах - чистая прибыль за январь выросла на 21,7% год к году, до 161,7 млрд рублей, а рентабельность капитала составила 23,2%. Кроме того, «Сбер» объявил о крупнейших инвестициях в ИИ‑инфраструктуру, что позволяет ему сохранять лидерство в технологической гонке. «Крупные брокеры оценивают потенциал роста акций Сбера на ближайшие 12 месяцев в 20–40% (целевая цена 350–430 рублей) и ожидают двузначной дивидендной доходности», - обращает внимание эксперт.

Наряду со «Сбером» в фаворитах экспертов оказались и акции «Т-Технологии». Наталья Мильчакова советует рассмотреть бумаги этих двух банков в качестве «защитных» и дивидендных активов. Хотя в них и не видится перспектив такого стремительного роста, как в случае с ВТБ, здесь обещается неплохая дивдоходность выше уровня инфляции. Целевой ценой по обыкновенной акции «Сбербанка» на горизонте этого года эксперт ставит 340 рублей, а по бумагам «Т-Технологий» - 3800 рублей, потенциалы роста от текущих цен 10% и 9%, соответственно. Еще одним поводом для покупки Илья Радченко называет высокую рентабельность лидеров сектора: у «Т‑Технологии» показатель почти достигает 30%, у «Сбера» — 22%.

Артем Перминов, старший аналитик «БКС Мир инвестиций» в целом позитивно смотрит на сектор: «Считаем текущие оценки неоправданными, особенно учитывая ожидаемое дальнейшее снижение процентных ставок».

Вкладываться в акции банков стоит уже сейчас - подключите тариф «Долгосрочный портфель» и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Эксперты однозначно позитивно смотрят на акции «Сбербанка» и «Т-Технологии», рекомендуя рассматривать их для долгосрочных инвестиций. Бумаги ВТБ также остаются среди фаворитов из-за низкой стоимости, перспективы стремительного роста и значительной дивидендной доходности, однако вокруг акций возникает много споров – база прошлых лет все еще не отпускает компанию.

Помимо лидеров рынка, достаточно неплохо, по мнению аналитика Freedom Finance Global, выглядят акции «Совкомбанка» и «ДОМ.РФ» - потенциал роста здесь достаточно высок, однако и риски вложений намного выше, чем у «гигантов» сектора. Котировки бумаг «Банка «Санкт-Петербург» сегодня растут на обещаниях топ-менеджмента направить на дивиденды по итогам 2025 года 50% чистой прибыли по МСФО. «Бизнес банка растет хорошими темпами, а финансовые результаты демонстрируют устойчивость и прибыльность нашей бизнес-модели. Это позволяет нам рассмотреть возможность направления на выплату дивидендов по итогам 2025 года 50% от чистой прибыли по МСФО, что подтверждает нашу уверенность в долгосрочной перспективе и приверженность интересам акционеров», - рассказал председатель правления банка Александр Савельев. Тем не менее, аналитик «Цифра брокер» Дмитрий Вишневский советует с осторожностью относиться к акциям «Банка «Санкт-Петербург», равно как и к бумагам МКБ из-за рисков сужения процентной маржи в условиях цикла снижения ставок, оставляя их в аутсайдерах сектора.

Комментарии