Банк СПБ не интересен по текущим ценам

Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

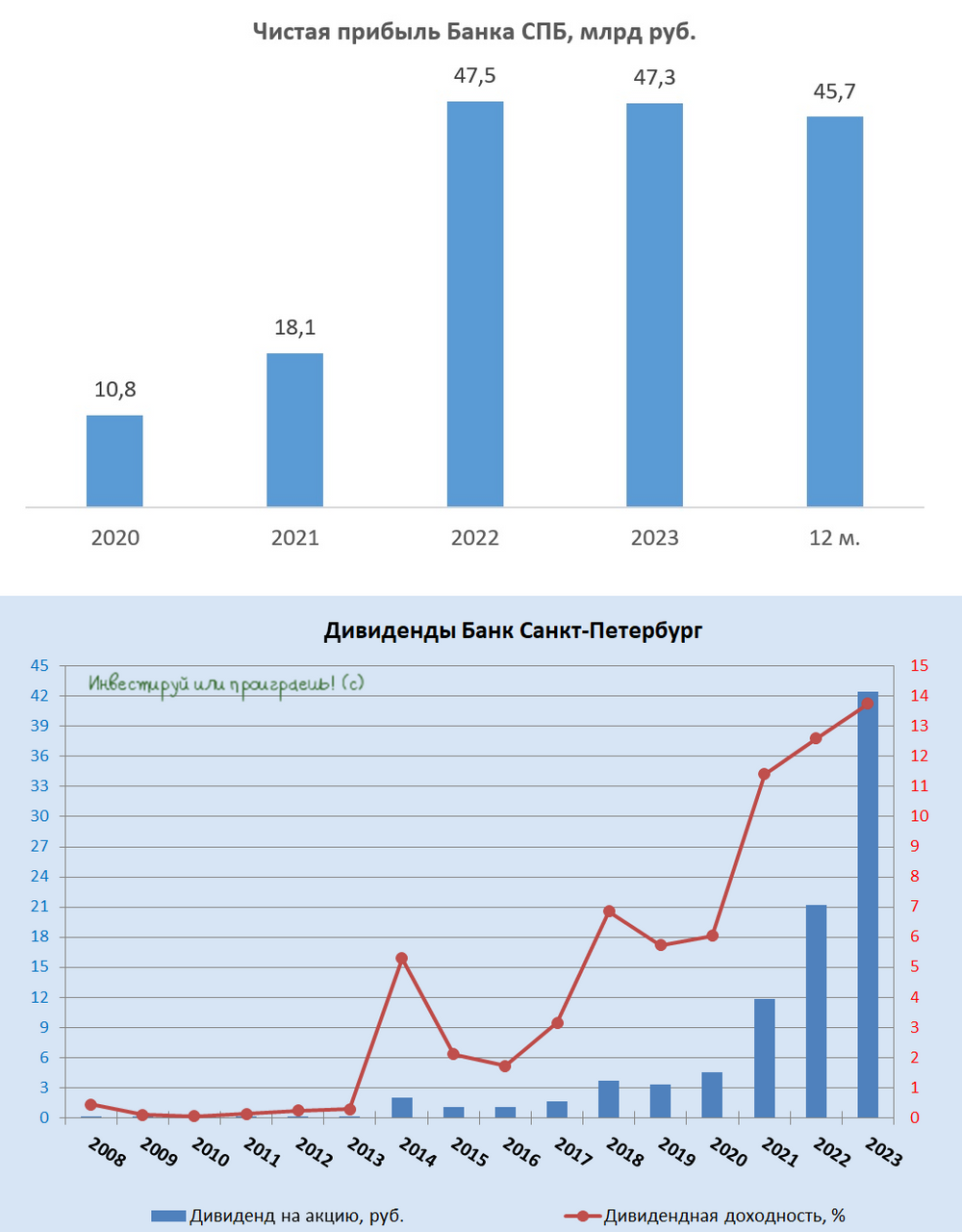

В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

С начала года акции Банка СПБ подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер. По крайней мере, если за точку отсчёта брать сегодняшние котировки.

А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк, у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!